私たちが手掛ける不動産取引は、マネーロンダリング、すなわち「資金洗浄」に悪用されるリスクを常に内包していますが、それは売買取引だけに限られたものではありません。

斡旋した賃貸物件が犯罪組織の拠点として利用される可能性もあるのですから、疑わしい取引を見抜く目が不可欠な職種なのです。

犯罪活動によって得られた不正な資金を、複雑な取引や手法を用いてその出所を隠蔽し、合法的な資金であるかのように偽装するのがマネーロンダリングであり、その拠点として賃貸物件が利用されるケースもあるのです。

これらはいずれも、社会全体にとって大きな脅威となります。

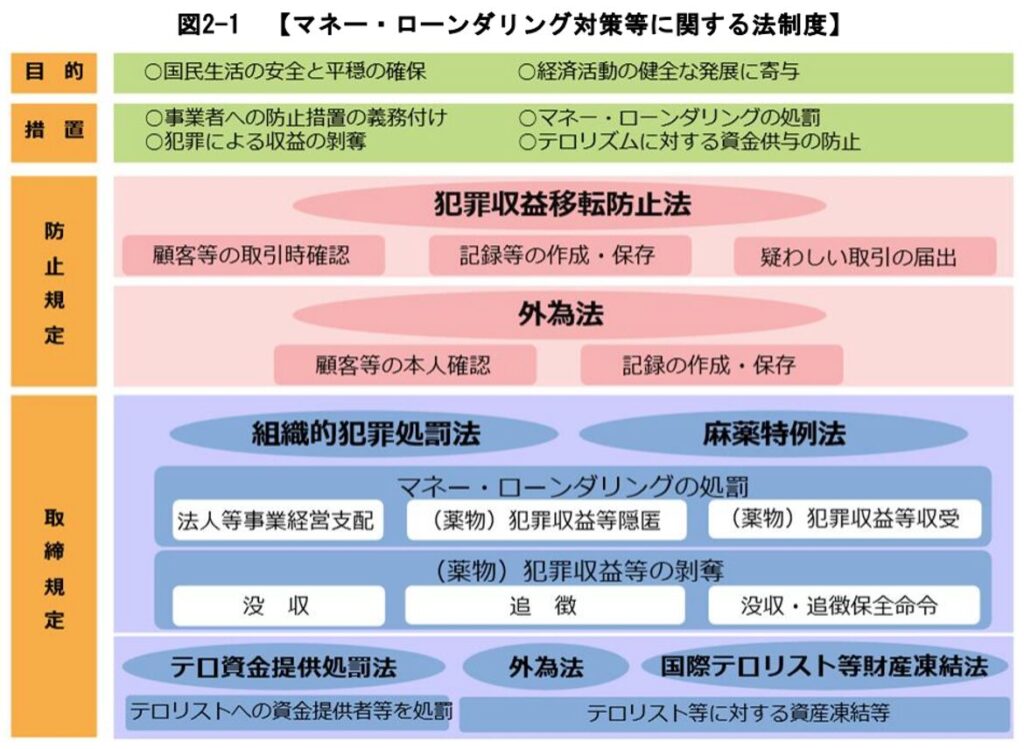

だからこそ、「犯罪による収益の移転防止に関する法律」において、私たち宅地建物取引業者は特定事業者に指定され、本人確認の徹底はもとより、取引の合理性についても検証し、疑わしい場合には届け出を行うといった、厳格な義務が課せられているのです。

しかしながら、この重用な責務について、一部の事業者が「自分には関係ない」と、まるで他人事のように捉えている現状に強い危機感を抱かざるを得ません。

このような認識があるのは、犯罪件数が増加している実態を把握しておらず、さらに自分が犯罪行為に加担するようなことは起こり得ないという根拠なき自信によるものかも知れません。

ですが、不正な取引は私たちのごく身近で常に発生しています。

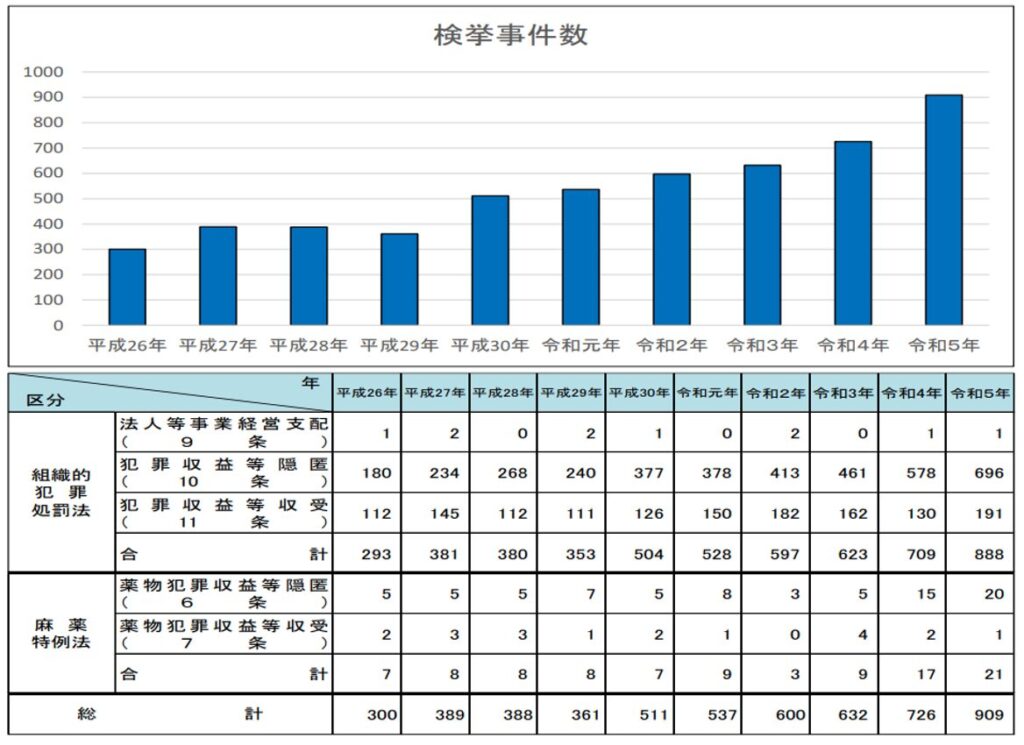

例えば、警察庁の公開データは、マネーロンダリング事犯の検挙件数が年々増加している現実を明確に示しています。

また、疑わしい取引に関する情報提供件数も同様に増加の一途をたどっています。これは不正な資金洗浄が増加していること、そして特定事業者における不正取引への理解が深まっていることの証左と考えられます。

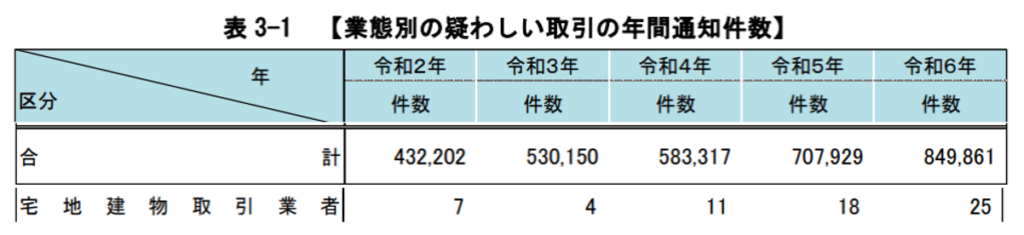

しかしながら、情報提供の内訳を見ると、不動産業界が出遅れている現状が一目で確認できます。

例えば、令和6年の報告件数849,861件に対し、宅地建物取引業者からの報告はわずか25件に過ぎません。

この数字から、「マネーロンダリングに不動産取引が利用されていない」と短絡的に考える方はいないと思いますし、また、それが現実であるとも到底思えません。

むしろ、多くの事業者が不正に気がついていない、あるいは目先の利益を優先し、黙認しているケースが高いと推察せざるを得ません。

金融機関を筆頭に、他の特定事業者と比較してあまりにも報告件数が少ないからです。

このような状況下で、私たちに問われかつ求められているのは、疑わしい取引を的確に見抜く専門性と、それを速やかに所轄行政庁へ届け出るという「義務」の履行です。

届け出は、要請ではなく義務であることを、不動産取引のプロである私たちはあらためて自覚する必要があるのです。

確かに、不正取引の見極めが困難なケースもあります。

しかし、報告義務を怠れば、故意ではなくとも捜査機関から共犯者として疑われ、業務に深刻な支障をきたすリスクがあります。

また、特定業者としての義務を怠ったとして、社会的な信頼を失いかねません。

本稿では、こうしたリスクを回避し、業界全体の健全性を保つため、令和4年10月に国土交通省から発出された「宅地建物取引業におけるまねマネー・ロンダリング及びテロ資金供与対策に関するガイドライン」と、近年の摘発事例を紐解きながら、今一度、疑わしい取引の見極め方について深く考察してまいります。

不動産マネーロンダリングの摘発事例

まず、2025年に逮捕された不動産業経営者の事件を紹介しましょう。

不動産経営者は、SNS型投資詐欺グループから依頼され、不正に得た資金で購入した不動産を売却し、その売却金を犯罪組織に還流する手口で資金洗浄に加担していました。

この経営者が扱った不正資金は500億円以上に上るとされており、その一部を手数料として受け取っていたと報道されています。

ちなみに、詐欺の被害者はほとんどが日本人でした。

これは不動産業者自らが犯罪に深く関与した悪質な事例ですが、私たちも、犯罪組織からマネーロンダリングを依頼されるケースや、知らず知らずのうちに巻き込まれる可能性は否定できないのです。

依頼された場合に応じないのは勿論ですが、疑わしい取引を察知した場合に所轄行政庁へ速やかに届け出ることは、私たち宅地建物取引業者に課せられた義務です。

しかし、多くの宅地建物取引業者は「犯罪収益移転防止に関する法律」に基づく特定事業者としての義務を認識しつつも、実務上、収益の移転が疑われる具体的な取引の形態を十分に理解していません。

その結果、「不動産取引がマネーロンダリングに利用されることは稀だ」との誤解が蔓延しているのです。

しかし、この認識は事実と異なります。

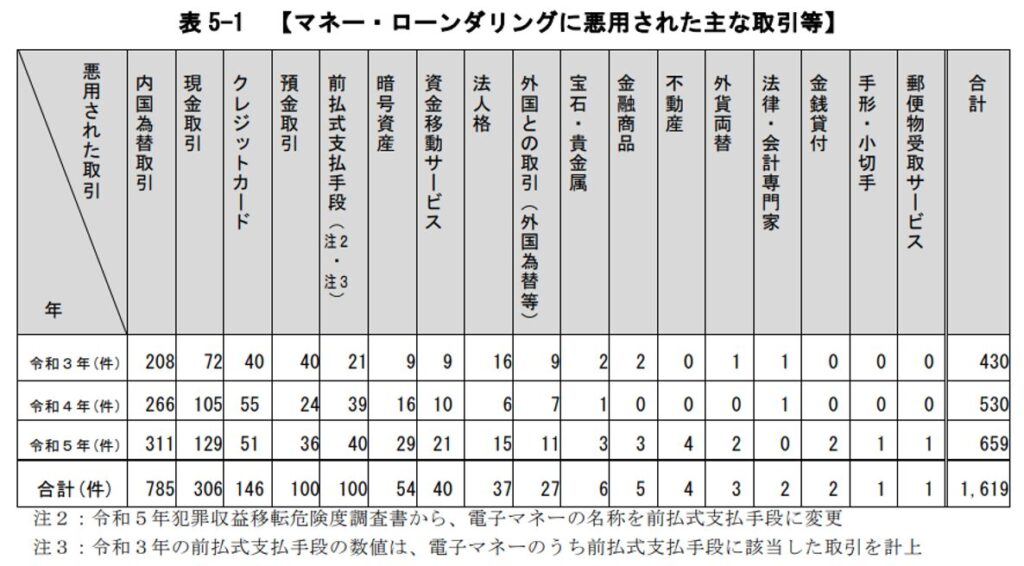

警察庁が公開する「犯罪収益移転防止に関する年次報告書」によれば、令和5年に摘発されたマネーロンダリング事案のうち、不動産取引に関連するものが4件含まれているのです。

不正な不動産取引の見極めは簡単ではありません。

そのため、検挙された件数は氷山の一角に過ぎず、摘発を免れた潜在的な不正取引は、この数十倍存在する可能性があるのです。

もちろん、潜在的な不正取引件数については筆者の推測に過ぎません。

しかし、日頃の業務を通じて、不動産業反社データベースによる反社チェックがないがしろにされている現実や、従業員に対する研修体制の未整備、社内体制の不備といった実態を目の当たりにしていると、不正な取引が看過されている可能性は極めて高いと感じるのです。

確かに、不正取引の見極めは簡単ではありません。

そのため、疑わしい取引を見抜けず報告を怠った場合でも法的な罰則が設けられていないのです。

しかし、その代償は計り知れません。

捜査機関から共犯者として疑われれば、通常業務の継続が困難になると予測できますし、特定業者の責務を怠ったとして、社会的信用の失墜を招く可能性があるのです。

これらのリスクを回避するためには、不正取引に関する専門知識を高め、業界全体の健全性を守るための行動を今一度、見直す必要があるのです。

日本は不合格と評価されている

皆さんは、1989年のアルシュ・サミット経済宣言を受けて設立された、マネーロンダリングおよびテロ資金供与、拡散金融対策における国際的な基準作りと国際協力を推進する政府間組織、FATF(金融活動作業部会)をご存じでしょうか。

日本はその加盟国であり、相互審査を通じて国際基準への適合状況が厳格に評価されています。

前回の第4次対日審査において、日本は実質的な不合格を意味する「重点フォローアップ国」と評価されました。

この結果は、国際社会から「日本はマネーロンダリングのリスクに対して理解が不十分である」との厳しい烙印を押されたに等しいものです。

令和3年8月にFATFが公表した対日相互審査報告書は、複数の分野で具体的な架台が指摘されており、主要な指摘事項は以下の通りです。なお、金融庁はホームページ上で、仮約・未定稿の状態ではありますがその全文を公開しています。

●専門家と実務者の知識格差:テロ資金供与リスクの評価と理解は、テロ対策の専門家からはよく示されているが、テロ資金供与対策を担う他の日本の行政当局職員にまでは及んでいない。

●金融機関における認識:大規模銀行を始めとする一定数の金融機関及び資金移動業者は適切な理解を有している一方、その他の金融機関では理解が限定的である。

●法執行機関の課題:総合的なリスクプロファイルに基づいた起訴が十分ではなく、犯罪収益の追跡強化は不可欠である。

●刑罰の軽さ:マネーロンダリング罪の有罪判決は適用できる刑の下限にとどまっており、かつ、執行猶予判決と罰金が頻繁に科されている。

●資産没収・現金密輸対策の不備:犯罪収益や道具、財産の没収に関して課題があり、国境を越えた現金密輸のリスクがあるにもかかわらず、検知と没収が効果的に行われていない。

報告書で特に着目すべきは、疑わしい取引の届け出が金融分野に偏り、不動産業を含む非金融分野からの報告が極めて少ないと指摘されている点です。

また、マネーロンダリングの対象が国内の限定的な犯罪(反社組織による違法取引、窃盗、高利貸し、賭博、売春、違法な送金・資金移転、外国人が関与する取引、電話やインターネットによる金銭支払の強要や銀行口座の盗用など)に留まり、国際的なテロ組織への資金供与リスクは相対的に低いと評価されています。

このような厳しい評価によって、日本の実務者レベルにおける知識や知見の不足、そして発覚時の罰則も軽いという現実が浮き彫りとなり、国際的な犯罪組織から「日本はマネーロンダリングをするのに適した国」とみなされるリスクが高まるっているのです。

このような実態を私たち不動産業者は理解し、単なる法的な義務を超え、社会の健全性を守る重大な責務を担っている業種として、実務者レベルで知見を高めていく責務があるのです。

実務上のチェックポイント

「疑わしい取引」の判断は、最終的には担当者個々の経験則に基づく、専門家としての「勘」にかかっています。これは単なる直感ではなく、「経験と知識に基き違和感を覚える能力」と言い換えできます。

実践的な見極め方や本人確認の要諦については、筆者が『不動産会社のミカタ』に寄稿した記事が掲載されています。

「疑わしい取引」などで検索すればその一覧が確認できますので、興味があれば是非ご一読ください。

前述した記事の内容と重複しますが、取引の違和感は、本人の言質や確認書類の真贋、告知された身分や資産背景、高額な現金取引の妥当性やその資金源、不自然な入送金履歴などから感じ取れます。

そして、わずかでも違和感を覚えた場合、ご自身が納得できるまで調査・確認を徹底することが不正取引を防止する唯一の手段となります。

しかし、調査をしても確証が得られない場合もあるでしょう。

その場合は迷わず届け出るべきです。

これは、買付証明が撤回されたり、契約が解除されたりした場合も同様です。

着目するポイントとして、特に以下の点に留意してください。

●現金の使用形態:契約者の資産状況や収入に見合わない高額な物件を購入したいと言われた場合や、短期間で複数の物件を現金で購入しようとする場合など。

●契約者の隠匿:契約者が架空ではないかと懸念される、あるいは関係書類への署名拒否や異なる名前の使用、実態のない法人名義、書類の送付希望先に利害関係者以外が指定される場合など。

●取引の特異性:同一人物による短期間の売買や、合理的な理由がないにもかかわらず、売り急ぎまたは買い急ぎを希望する場合など。

●不自然な契約締結や引き渡しの延期:合理的な理由がない契約や決済の延期。

私たちは捜査権を有していないため、調査には限界があります。

そのため、公益社団法人不動産流通推進センターが提供する「不動産取引における疑わしい取引のチェックリスト」などを活用し、1つでも該当する項目があれば、躊躇なく届け出てしてしまうのも一つの方法です。

届け出た情報は、警察庁の犯罪収益対策室に集約され、分析後、必要に応じて都道府県警察や検察庁などの捜査機関にその情報が提供されます。

この情報は厳格に管理されており、利害関係者に漏洩される心配はありません。

さらに、届け出による経済的な不利益も生じません。

逆に、届け出を怠って問題が生じた時の方が、多くのデメリットを受けるといえるでしょう。

ご承知の通り、取引後に犯罪として立件され、契約が解除されたとしても、既に受領済みの媒介報酬を返還する義務はありません。

未収金の場合でも、その請求権は保持されます。

また、善意無過失の取引当時者も、引き渡し前に契約が解除された場合、違約金として売買金額の20%を請求できます。

また、契約書に条項が記載されている場合には、対象不動産を反社会的勢力の事務所やその他の活動拠点に供したことを理由として契約を解除した際、違約金に加え、残りの80%を制裁金として請求できる可能性もあります。

実際に回収できるか否かは別の話ですが、これらの法的権利を理解しておくことで、不正取引に関与しないだけでなく自身や顧客を守ることができるのです。

まとめ

本稿で詳細に論じてきたように、マネーロンダリングは決して他人事ではなく、不動産取引が隠れ蓑として利用されている可能性が極めて高いということを、取引のプロである私たちは深く認識しなければなりません。

「そうは言っても、検挙件数が少ないではないか」と反感を覚える方もいらっしゃるでしょう。

しかし、文中で詳述したように、警察庁のデータによれば令和5年における疑わしい取引の申立件数は18件でしたが、それに対する検挙件数は4件です。申立に対する検挙確率は22%に達しているのです。

無論、申立てがなされてから捜査・立件となるのですから、当該年度の申立てが直ちに検挙へ繋がったわけではないでしょう。

しかし、検挙率自体は決して低い数字ではないのです。

検挙件数は申立件数に比例しますから、申立件数が増加すれば検挙件数も自ずから増加するはずです。

しかし、申立件数が低迷している現状は、疑わしい取引が看過されているか、あるいは目先の利益を優先し、報告義務を怠っている事例が多数存在する可能性を強く示唆しているのです。

報告がなければ、捜査機関は不正の端緒をつかむことができず、犯罪収益の動きを追跡することが極めて困難です。

このような状況は、FATF(金融活動作業部会)による対日相互審査で厳しく指摘された通り、日本の実務者レベルにおける知見の不足と、マネーロンダリング防止措置の不備が浮き彫りになっているからではないでしょうか。

この背景を受けて、国土交通省は令和7年6月27日付けで「犯罪収益移転防止法等の厳正なる遵守について」の通達を発し、私たちにさらなる注意喚起を促しています。

私たち不動産取引のプロフェッショナルには、不正取引を見過すことなく、高い倫理性をもって対処する義務があります。

疑わしいと判断される取引については、適切な調査を実施し、必要に応じて速やかに報告する。

この責務を全うすることが、業界全体の健全性を守り、ひいては社会的な信頼を築く道となるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。