【債権回収はプロに依頼?】サービサー法改正が注目される理由

任売などを扱っている方なら、日頃から接点の多い債権回収会社(通称サービサー)ですが、このような会社は平成11年2月1日に施行された「債権管理回収業に関する特別処置法」により、「取締役1名以上に弁護士を入れる」、「資本金5億円以上」など一定要件を満たし、許認可・監督権を要する法務大臣から許可されれば設立が可能です。

本来、第三者からの委託を受けて行う債権回収業務は弁護士又は弁護士法人の独占業務です(法務大臣の認定を受けた司法書士は、簡易裁判所の管轄範囲内の金額までなら扱い可能)

サービサー法により法務大臣から許可を受けた会社は、特定金銭債権(法第2条第1項)に限り、その債権を譲り受け、訴訟・調停・和解またはそれ以外の方法により管理及び回収などの法律事務を行うことができます。

ご存じのように、この法律はバブル崩壊後に反社組織がビルを占有しているなど、遅々として進まない不良債権を処理するため国会提出された議員立法でした。

立法趣旨は

とされています。

バブル崩壊後の債権処理が目的ですから、当初は時限立法でした。

立法趣旨だけをみればすでに目的は達せられ、サービサー法は失効していなければならないのですが、実態は原則附則の失効日が改正され、現在においても存在しています。

法務省の報道資料によれば令和3年12月31日時点でサービサー営業会社数は76社、累積取扱債権額は474兆7044億円、累積回収額は57兆5181億円とまさに一大市場となっています。

さらに令和3年6月15日の衆議院本会議において、法務委員会が議員立法として「サービサー法の要件緩和」を提出し、なし崩し的に可決させようとしているのではないかと一部有識者により物議を醸しています。

必要な議論がされず、可決される可能性が高いと見られているからです。

具体的な改正案としては、「貸金債権に限定」されていたサービサー会社が扱える要件を緩和し、「すべての金銭債権」を扱えるようにするというものです。

改正案が成立すれば、不動産業界に少なからぬ影響を与えることになるでしょう。

今回はサービサー法の基本と、想定される不動産業界への影響について考えてみたいと思います。

紳士的な取り立て屋がサービサー

債権回収業は、格安で譲り受けた債権を回収すればその「差額」が利益になるのですから、筆者なりの表現としては、古くは反社組織が「追い込み」と称して違法に行っていた「取り立て」を、法務大臣のお墨付きで合法的に行う事業形態だと思っています。

回収の苦労はありますが、利益が生まれやすい構造です。

実際にサービサー法の施行に合わせ国策企業として誕生した整理回収機構(RCC)は、金融機関が「お手上げ」とした回収不能の無担保債権を一律千円で買い取り、一説では「反射組織よりも過酷」と言われるほどの取り立てにより回収し、100億円以上の利益を得たとされています。

もっともRCCは、特定回収困難債権(反社組織による競売妨害が見込まれる債権)を中心として回収を行ってきましたから、初代社長で元日弁連会長でもあった「平成の鬼平」こと中坊公平氏が不退転の決意で債権回収に当たったのですから、この時期がもっとも法設立の趣旨に敵うものであったのでしょう。

ですが反面として、同機構においては病気療養中で臥せっている債権者の私財を差し押さえるなど不適切な債権回収の実態が明るみとなり、また朝日住建の資産回収の際には買主合意金額(43億円で購入同意)と、債務者への債権圧縮額依頼に虚偽(買主要望が32億円であるとした)説明を行い、その差額15億円搾取したとされるなど、とかく黒い部分があったもの事実です。

国策企業であるRCCがこのような状態なのですから、それ以外のサービサー会社の回収手法についてもある程度、想像がつくのではないでしょうか。

もっとも一筋縄ではいかない債務者も多く回収には相応の法知識やスキルは必要ですから、ある程度は容認される部分もあるのでしょう。

ですがそれを差し引いても旨みのあるビジネスに違いありません。

しかも法務省のお墨付きですから、ドライに淡々と回収作業を実施してくるのは、サービサー会社とやり取りをしたことのある方ならご存じでしょう。

累積取扱件数の全てがバブル崩壊後の「負の遺産」である訳ではなく、一般的な認識では負の遺産処理は概ね終了し、現在は金融機関から委託された債権回収が積み上がっての結果ではないかと考えられています。

合法ではあっても債権者への督促や追い込みは、金融機関が厳しく行うのは大概的なイメージもあり躊躇するでしょうから、専門性を持って回収にあたるサービサーは失い難い存在なのでしょう。

なぜ今更、扱い範囲を緩和するのか

「貸金債権に限定」された要件を緩和し、「金銭債権」を扱えるようにするというのが改正案の骨子です。

不動産業界において例を挙げれば、土地売買代金や建設工事代金などの金銭回収もサービサーに委託し、回収できるようになります。

法律案では緩和要件として、サービサーに対し「債務者利益の保護」や「監督規制強化」、「保証人等の保護規定の創設」などの徹底などを盛り込んでいますが、最低限のコンプライアンスを遵守すれば達成できるものであり、債権回収が人情味溢れた方法に刷新される訳ではありません。

それでは、なぜサービサー法の要件緩和を成立させようとしているのかです。

大きな理由としてはコロナ関連融資の回収です。

政府が新型コロナ関連対策として「無利子もしくは低利・無担保・無保証」で、信用照会も行わず貸付を行った融資は、困窮している方にとって有効な手段です。

国民救済処置としては英断であったと思います。

ただし、一方で借りなきゃ損とばかりに融資を申し込んだ方も多かったことから回収不能が濃厚な「ザル融資」だとの批判が多いのもまた事実です。

従来であれば返済計画を支援して適正な融資を実施してきたものが、コロナ禍で収入が減少した旨の書面を自己申告で申請すればよいのですから、行政担当が「本当に貸し付けても良いのか?」と悩みながらも、制度により貸付を実行する他なかったと耳にします。

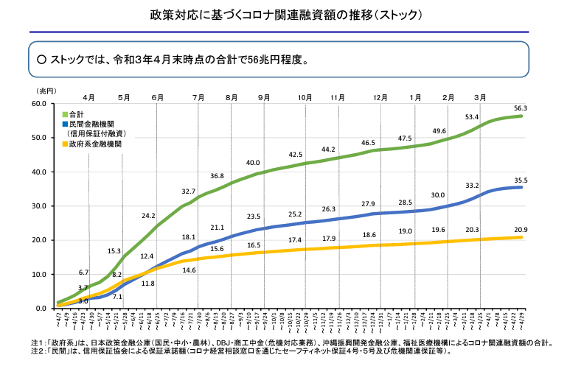

新型コロナウィルス感染症特別貸付としては、日本政策金融公庫が無担保で企業に貸し付けている他にも、生活福祉資金の特例貸付として厚生労働省の制度利用で個人が受けている貸付けがありますが、この貸付総額は令和3年6月に公開されたデータで約56兆円です。

そのうち個人に対しての生活福祉資金の特例貸付は、厚生労働省の制度ですが、貸付総額は2022年3月末時点で1兆3699億円とされています。

これらの貸付は個人においてほぼ無審査、企業においても通常よりも軽い審査で、しかもその大半が無担保で貸付されています。

法改正により任売スキルが必須とされる

政府による貸付が、疲弊した個人・企業を一時的に救済しているのは事実でそれ自体は必要な処置ではあったのですが、反面として貸し倒れリスクが著しく高いといえるでしょう。

持続化給付金詐欺などの報道が連日のように見られるのも、ごく一部ですが善意に付け込み悪用するといった人間性が露呈しています。

今回のサービサー法は、このような回収不能リスクの高い債権をサービサーに委託して代行させるための地ならしではないかと言われています。

政府としては困窮者に対して貸付を実施することにより、救済という大義名分は果たしている訳ですが、だからといって総額56兆円もの貸付金を回収不能にするわけにはいきません。

そこでサービサー法の要件を緩和し、回収を代行させるための準備をしているのではないかということです。

自治体などから債権回収を委託、もしくは債権自体を買い取ったサービサーは善意の債権者になりますから、当初の貸付目的など斟酌せず、通常どおり債権回収を行うことができます。

「借りたものは返す」は世の常ですし、ましてや合法であれば遠慮はありません。

なんせ法のお墨付きなのですから、善意の債権者として事務的に業務を進めるでしょう。

ご存じのようにサービサーの担当者は債権回収のプロですから、給与差押などの処置を平然と実行してきます。

法改正の是非は除いても、その時に私達ができるのは不動産を保有している方が債務不履行に陥り「競売」に持ち込まれ、債務が多額に残ることがないよう「任売」や「リースバック」など持てる知識で対抗していくことではないでしょうか。

対抗すると表現しましたが、あくまでもサービサー会社は、委託された債権回収業務を適正に行っているだけですから敵対視するものではありません。

業務上、私達とは利益相反により対立することはありますが、可能な限り協調して処理を行うことにより債務者の救済に繋がります。

緩和されれば私達が売掛金の回収などで難航している場合、サービサーに委託することができるようになります。

一般の方がサービサーを相手として有利に交渉を進めるのは知識格差からも困難ですが、私達はビジネスとして正規報酬を得て、結果的に困っている方々を救済することが可能です。

すでに自己破産件数の増加は指摘されていますが、不動産を所有している方は全ての財産を放棄して破産を選ぶのは心情的にも困難です。

破産ではなく、再建も視野に入れながらサービサーと交渉して不動産売却をフォローする。

そのような視野が私達には必要かもしれません。

コラム執筆時点では議員立法が成立するか未確定ですが、その可能性は高く、私たちは来るべき「時」に備えて任売の手法を学ぶなど、事前に対策を講じておく必要があるのではないでしょうか?

まとめ

2020年12月1日から自然災害債務整理ガイドラインの運用が「コロナ版ローン減免制度」として拡大されましたが、その関連記事を執筆したことから筆者のもとに多くの相談がよせられました。

その中でも特に多かったのが信用照会に事故情報として登録されないための私的整理の方法です。

弁護士法に違反しますので、直接事案に関わることはできませんが制度概要を説明して弁護士会を紹介するなどで対応しましたが、実感としてコロナによる影響が甚大であると感じました。

筆者が主として不動産実務を扱う北海道は、都道府県人口10万人あたりの「破産件数ワースト1」という不名誉な状態ですから、相談件数が多いのも頷けます。

ですがそのような相談から、不動産処分や運用など私達の本業である不動産ビジネスにつながっていく傾向が高いものです。

時代を先読みして、必要なスキルを保有することにより新たな視点でのビジネス展開へとつながるのではないでしょうか。

あわせて読みたい