【令和4年路線価は全用途平均で上昇!】ところで路線価から土地相続税評価の計算はできますか?

2022年7月1日、国税庁は相続税や贈与税の算定基準となる路線価が発表されました。

ご存じのように路線価は相続税や贈与税を計算する金額の根拠で、「一物四価」と呼ばれる不動産価格、つまり路線価・公示価格・固定資産税評価額・実勢価格のうちの一つです。

令和4年1月1日以降に不動産を相続する場合には、今回、発表された最新の路線価により計算する必要がありますから、不動産を所有しており「相続や贈与」が発生する方にとって、負担する税金計算に影響するのですから注目度は高いものです。

筆者は31年にも及ぶ不動産経験でただの一度も「1円でも税金を多く払いたい」という奇特な方に出会ったことがありませんから、できれば上がって欲しくはない(固定資産税評価も同様でしょうが)ものです。

路線価の管轄は国税庁ですが、例年3月中旬以降に公表される公示価格や、実勢価格のほか不動産鑑定士や有識者などの専門家による意見を聞き、「税の公平性」を保ちながら決定されています。

先行して公表された公示価格も住宅地や商業地等、全用途平均で2年振りに上昇に転じました。

公示価格が上がれば路線価も上がるのは必然で、公示価格と同様、全国平均として2年ぶりに上昇しています。

上昇率や路線価図は、下記URLで開く令和4年財産評価基準で確認することができます。

https://www.rosenka.nta.go.jp/

路線価の上昇傾向などについては他のサイトの速報などで多くの記事が散見されますが、「全国平均変動率が前年比プラス0.5%上がっている!」と騒いだところで、実際には連続して下落しているエリアもあれば全体を底上げするほどに変動している地域など様々でしょう。

大切なのは皆さんが実際に扱う商圏内の変動率であって、そのような数値に関しては国税庁の財産評価基準にアクセスして直接調べたほうが早いでしょう。

そのような全国平均に関してのコラムは他のサイトで幾らでも確認できるでしょうから、今回は路線価図から正しく相続税評価額を計算する方法について解説します。

今更、聞けない路線価図の見方

査定書の作成など不動産調査の基本ともいえる路線価図ですが、教わり方悪かったのか、間違った覚え方をしたのか、図面の読み方や狭小地など「地型」による補正率計算をご存じない方が多いようです。

せっかくの機会ですので、基本である路線価図の読み方を解説します。

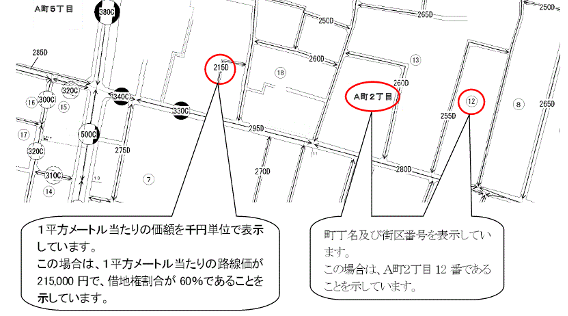

路線価図はその「名」のとおり、宅地の面する道路対し㎡辺りの金額が記載されている図面です。

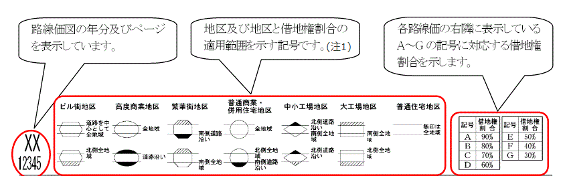

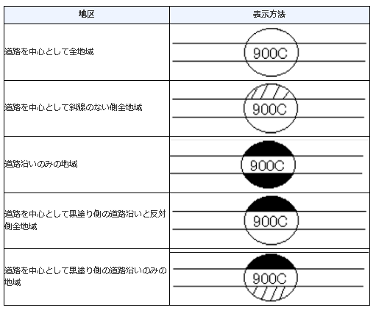

多くは道路に数字が記載されているだけですが、時折、円等で囲まれた表記が見受けられます。

円の端が「黒塗り」の場合には、その地区区分は「黒塗り」側の路線道路に面する土地の路線価であるという表示です(両端が塗られている場合には、両方が該当します)

円の端が「斜線」の場合、その地区区分は「斜線」側の路線に適用されません。

ちなみに相続税評価を行う場合に地区区分の確認は必須ですが、路線価図の表記から読み取ることもできます。

また数字の横に記載されているA~Gのアルファベットは「借地」の場合の補正率(借地割合)です。

借地の場合には、表示されている㎡単価に予め借地権割合を掛けて得られた数字が、路線価となります。

土地形状による補正の基本計算

路線価図から㎡辺り金額を確認しできれば、単純に地積(土地面積)を掛けるだけのことです。

ですから、下記が相続税評価額の基本計算式です。

路線価×地積(土地面積)

ただし狭小地や旗竿地、奥行きの長い土地や不整形地などは、上記の基本計算式による評価額で相続税等が決定されれば、税による公平性の原則に反することになります(整形地と同様に評価され課税されれば、納税者にとってあまりにも酷だからです)

そこで様々な「補正率」により、路線価を基に適正な評価をおこなうためのルールが定められています。

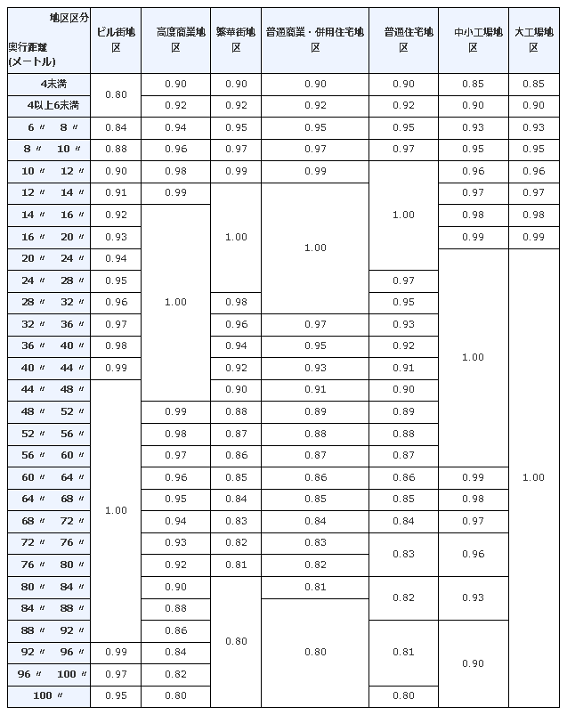

その中で、もっとも基本的なのが「奥行き補正率」です。

奥行き補正率は宅地の存在する街区によりことなりますが、下記のURLから国税庁による「補正率表」を確認することができます。

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

奥行き補正率は平成30年以降、変更はおこなわれていません。

ですから下記_図1を利用しても問題ありません。

ただし実際に計算を行う場合には、変更されていないかの確認を行うのが良いでしょう。

図1:奥行補正率表

奥行き補正と聞けば、「奥行きの長い土地」と思いがちですが、間口が広くても奥行きが狭い土地は建築をするのにしても様々な制限を受け、土地の利用方法も限られますので補正の対象とされています。

上記の補正要件に該当する場合、相続税評価額の計算は下記のようになります。

路線価×奥行き補正率×地積(土地面積)

角地や両面道路の計算方法は?

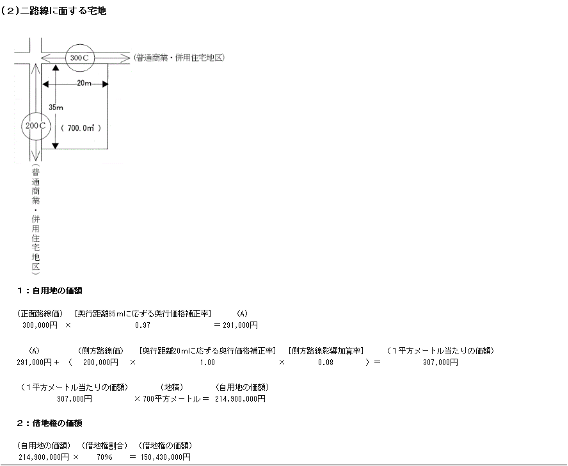

角地など二面道路に接する宅地の場合には、まず「正面道路が奥行き補正」に該当するか確認します。

正面道路についてですが、セミナーなどで同様の解説を行うと「正面道路は幅員で選ぶの?」など、面している道路のどちらが「正面」になるのか分からないという質問がよくあります。

この場合の「正面」は幅員や道路種別ではありません。

路線価に「奥行き補正率」等をおこない接面道路ごと計算して得られた金額(㎡単価)のうち「金額の高い道路が正面」になります。

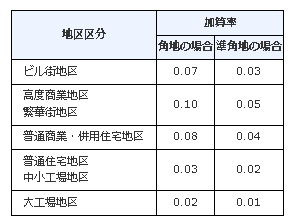

次に側方路線価(㎡単価)に「奥行き補正(該当しない場合には不要)」と、下記図の「側方路線影響加算率」を掛け、その得られた数字を正面路線価(㎡単価)に足します。

図2:側方路線影響加算率

単純に正面道路に各種補正率を計算した後の数字に、側面道路などの補正率で得られた数字を加算して得られた数字が当該地の路線価になりますので、後は地積を掛けるだけのことです。

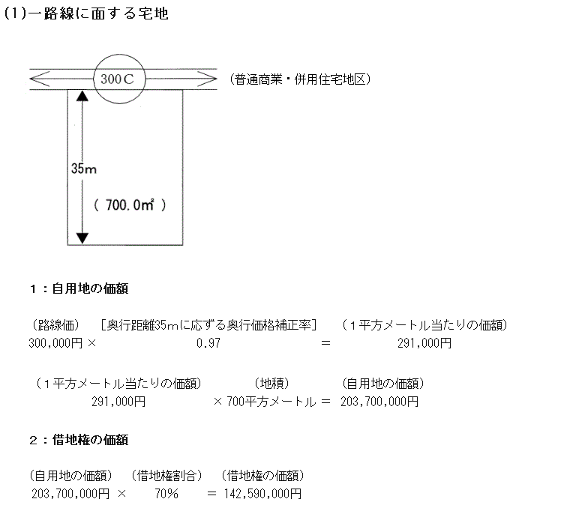

具体的には国税庁から公開されている下記の計算例を参考にすれば良いでしょう。

3方道路に面する、いわゆる「3方角地」なども同じ理屈で計算します。

角地ではなくても間口の反対側に道路が存在する、いわゆる二面道路についても、正面道路の考え方や基本的な計算と同じ方法で計算できます。

ただし角地の場合における「側方路線影響加算率」ではなく、下記の「二法路線影響加算率」を乗じて計算します。

図3:二法路線影響加算率

計算式は

正面路線価+(二法路線価_㎡×奥行き補正率×二法路線影響率)=当該地1㎡辺りの金額

となります。

単純に「側方路線影響加算率」と「二法路線影響加算率」のどちらを用いるかの違いだけです。

道路幅員が広く利便性も高ければ、必然、路線価も上がります。

慣れてしまえば正面路線がどちらかは路線価図を見てすぐに判断できるようになります。

それまでは接面道路からそれぞれを計算し、思い込みによる計算間違いをしないように注意しましょう。

大きすぎる土地も補正できる

面積過大地や間口狭小・崖地の場合にも定められた補正率による計算が必要です。

どのような場合に加算が必要なのかを理解して戴くため、それぞれの加算表をご確認いただきながら以降で解説していきます。

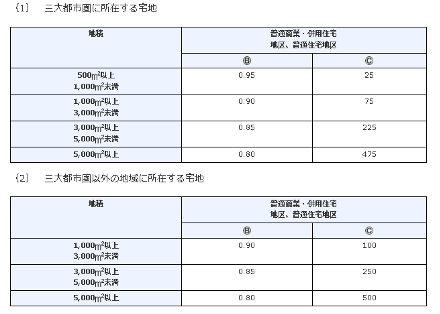

三大都市圏で500㎡以上、それ以外の地域では1,000㎡以上の地積があれば「規模格差補正」をおこなうことができます。

図4:規模格差補正率(面積過大などの補正)

該当する地積に応じ、上記の表から該当するB及びCの数値を下記計算式に当てはめます。

ちなみにAは全体の地積を表しています。

計算により得られた数字を、全体の評価に適用させる計算式は以下のようになります。

評価額=路線価×奥行価格補正率×不整形地補正率等×規模格差補正率×地積(㎡)

ただし、工業専用地域・指定容積率400%(東京都は300%)以上の地域のほか、一定の財産評価基準通達で定められている地域や首都圏整備法等に該当する場合には規模格差補正率を利用できませんので注意が必要です。

市街地の農地や原野・山林等についても、宅地であるとした場合に「地積規模の大きな宅地」に該当する場合には、規模格差補正率を適用させることが認められています。

生産緑地解除後に相続が発生した場合など、必要となる情報ですので覚えておくと良いでしょう。

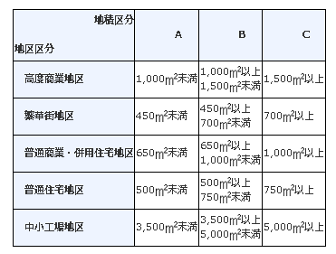

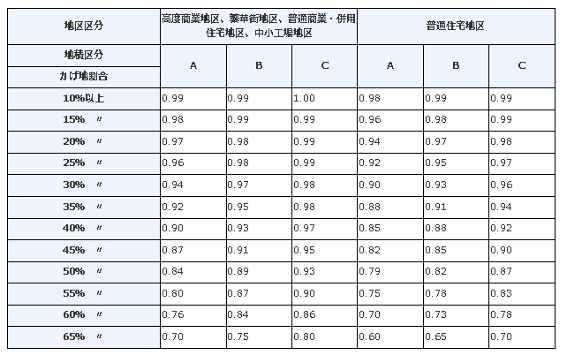

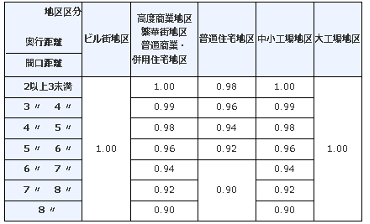

不整形地の場合

不整形地の場合、下記図_6の「かげ地補正率表」を用います。

ねんのため解説しておきますが「かげ地」とは、想定整形地の中に存在する不整形地以外の土地を指す言葉です。

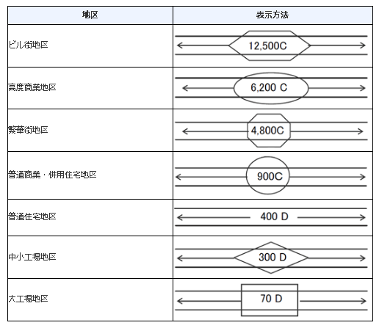

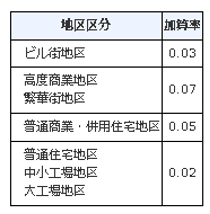

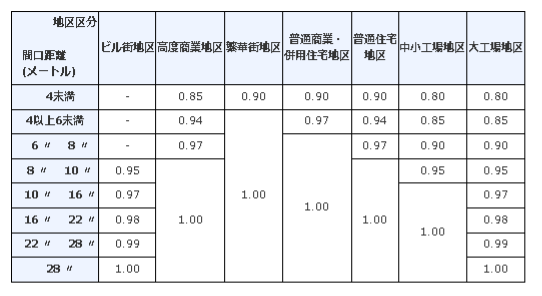

この「かげ地」割合は地区により対象となる地積や補正率がことなりますので、下記図5の地区区分表によりA~Cのどれに該当するかを確認します。

図5:地区区分表

地区区分を確認したうえで、まず全体の宅地(地積)にたいして「かげ地等」を勘案せず、これまで解説した方法で価額を求めます。

その後にかげ地部分等、通常の用途に供することができないと認められる部分の地積割合に応じて図6の不整形地補正率表を乗じた計算をおこないます。

![]()

図6:かげ地補正率表

全体に及ぶ補正ではありませんから、「かげ地部分の割合」については注意が必要です。

誤って過少申告した場合、税務調査により「土地評価の誤り」が指摘され、過少申告加算税や延滞税が課されるケースが多いのも「かげ地」など多少計算が複雑な土地評価だからです。

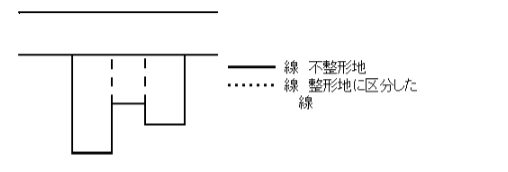

この場合に悩むのは、想定整形地と不整形地を判断する方法ですが、税法では想定整形地の地積を下記1~4のうちいずれかの方法から選択するとされています。

(1) 不整形地を区分して求める方法

単純に不整形地をユニットごと仕分けする方法です。

ある程度、線引きして収まる範囲、つまり極端ではない「不整形地」の場合に適しています。

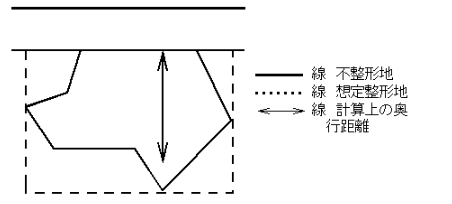

(2) 不整形地の地積を間口距離で除して算出する方法

全体を囲んでしまう方法です。

計算上の奥行距離は、不整形地全体を囲む「想定整形地」の奥行きが限度とされます。

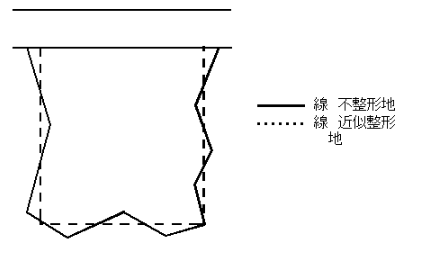

(3) 近似する整形地から求める方法

近隣に同程度の区画割宅地が存在すれば、もっとも簡単な方法です。

注意点として近似整形地からはみ出す不整形地の部分の地積と近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように求められていることです。

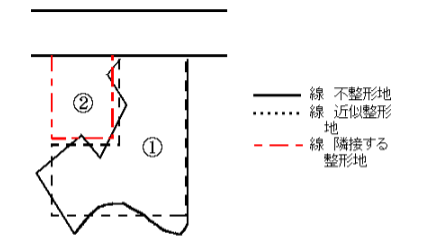

(4) 近似整形地を求めた後、隣接整形地の価格を差し引く方法

1~3の方法で仕分けできない不整形地(旗竿地)などの場合に用いる方法です。

いったん全体を想定整形地として囲み、余分な隣接整形地を除して割合を求める方法です。

税法上は1~4どの方法を用いても良いとされていますが、適当に選択して計算をすると不整形地地積の「率」があがり、結果的に過少申告となってしまいます。

字型に合わせ、最適なものを選択するのが良いでしょう。

間口狭小地や奥行きの長すぎる土地は、もちろん補正対象

間口狭小地は中小工場地区で最大2割減にできるなど、補正が認められています。

狭小地とは都心部などの住宅地でもスポット的に存在する、下記のような土地です。

住宅地の場合だと、下記表のように間口4~6m未満が対象となります。

図7:間口狭小地補正率

狭小間口の場合、えてして奥行きが長くなる傾向があります。

このような場合、奥結距離を間口距離で割った値が2以上になれば「奥行長大補正率」も利用することができます。

図8:奥行長大補正率表

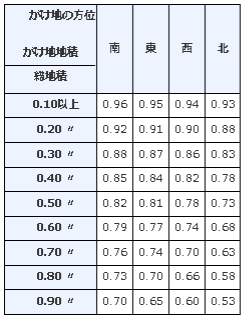

また土地が「がけ地」である場合にも補正することができますが、がけの方位により補正率が変わります。

図9:がけ地補正率表

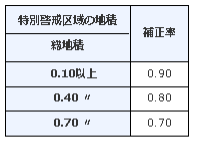

またがけ地が特別警戒区域に該当する場合には、がけ地補正率の適用と同時に、下記図10の補正率を適用させることができます。

つまり「がけ地補正率」と「特別警戒区域補正率」を乗じて得た数値が当該地の特別警戒区補正率になります(最小値は0.50)

図10:特別警戒区域補正率表

まとめ

いかがでしたか?

今回は相続税評価の基準として、対象不動産によりことなる地積に応じて計算する方法を解説しましたが、かなり面倒な印象を受けることと思います。

実際にこれら相続税評価計算等については他のサイトなどでも多数、記事が散見されます。

項目ごと詳しく解説されたものも多いでしょう。

「だったら何故わざわざ……」とお思いになるかも知れませんが、部分的に解説している記事は多いのですが、全体を通しどのような土地に対して補正率が適用になるのかを解説している記事が少ないからです。

今回解説した各種、補正率の割合などを全て記憶している不動産業者は私も含めてほとんどいないと思いますが、「どのような場合に補正率を適用できるか」だけ覚えておくことは大切です。

今回、解説した内容を一読いただければ分かる通り私達、不動産業者でも「面倒だ」と思うでしょう。

一般の方ならなおさらです。

一般の方がよくわからないので相談しようと考えたとき、真っ先に思い浮かぶのは税理士もしくは不動産業者ではないでしょうか。

「税の代理申請」は、税理士の専従業務ですから私達がおこなうことはできません。

「税金」に関して、私達不動産業者は税理士に知識が及ぶものではありませんから、経験豊富な税理士を紹介するのも一つの方法でしょう。

ですが筆者の経験として全ての税理士が「相続税土地評価」に長けているとはいえず、実際に評価方法を誤ったため、算出される金額がことなるケースも珍しくはありません。

税務署は過少申告に対しては是正を求めて指摘してきますが、税金を多く払いすぎたときには「アナタは税金を多く払いすぎていますよ」とアナウンスしてくれません。

正しく計算しない「ア・ナ・タが悪い!」という理屈です(もちろん気がついた場合に還付申請をすることはできますが、そうでなければ放置です)

宅地建物取引士の資格を有していても不動産に精通しているとは限らないように、弁護士や税理士・司法書士であっても、普段、対応していない業務に関しては苦手意識を持つものです。

私達、不動産業者は「不動産に関してプロ」でなければなりません。

せっかく相続人等が相談に訪れたのに「計算方法がよく分かりません」と、うろたえたらどうなるでしょう。

信用できないと判断され、それ以降の売却や活用に繋がるチャンスを失うことになり、まさに機会損失だといえるでしょう。

少なくてもどのような補正率が存在しているかも含め、基本的な計算方法は頭にいれておきたいものです。

あわせて読みたい