【魔が差したでは通用しない!】続々と摘発されるフラット不正利用、加担しないことが大切な理由

「フラット35」は、ご存じのように住宅金融支援機構が民間金融機関と提携し全期間固定金利で提供する住宅ローンです。

提携先金融機関は個人信用情報に延滞履歴がないかなどの基本的な事前審査と、定められた申込書類等が揃っているかを確認するまでとなり、本審査は住宅金融支援機構が行います。

民間の金融機関が返済負担率・年収・勤務先属性や勤続年数などを重視するのに対し、住宅金融支援機構は定められた返済負担率内であること、そして建物の技術基準をクリアしていれば融資を利用することができます。

金利は多少、高めですが自営業の方や健康上の理由で一般の金融機関では審査基準を満たさない方(フラットは団体信用生命保険の加入が任意のため)転職して勤務年数が短い方などが利用しやすいといった利点があります。

審査の判断基準が不透明な一般住宅ローンとことなり、審査基準が明確なのは特徴であると言えるでしょう。

つまり「一般の金融機関では貸し倒れリスクが高いと否決される方でも、審査基準など一定の要件を満たしていれば融資が受けられる」ということです。

これは住宅金融支援機構が、住宅関連としては日本で唯一の政策系金融機関だからにほかなりません。

「多様な金融サービスの提供により我が国の住生活の向上に貢献する」という理念に基づき、審査基準が決められているのです。

ですが本審査を住宅金融支援機構が行う以上、提携先金融機関の窓口で申込者の年齢や家族構成、購入する物件の規模等、基本情報を見た担当者が「なんか怪しい……」と思っても、窓口としては書類や基本条件が整っているかどうかまでが業務ですから本審査に委ねるしかありません。

このような門戸を開き住宅取得に貢献する融資の特徴を逆手にとって不正利用の温床にされているのです。

各種のメディアにおいてフラット不正利用については報道されていますから、皆さんもご存じかと思いますが、具体的にはどれぐらいの規模で不正が行われているのか、また不正利用が発覚した場合における利用者へのペナルティ、そして加担した業者への制裁処置にはどのようなものがあるのでしょうか?

今回は、融資不正利用にメリットはないということについて解説します。

不正利用発覚の経緯

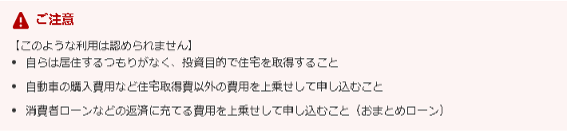

不正利用が多数、確認されたことをうけ住宅金融支援機構では公式ページの中でもっとも目立つトップページ上で注意喚起を行っています。

上記で分かるように、もっとも多く不正が確認されたのが投資用物件の購入に利用されたケースです。

申込み当人が理解して自ら不正利用を目的として融資を申し込んでいるケースもあるのでしょうが、そのほとんどは不動産業者に誘導され、そのような申込みが違法であると理解できないまま申し込みを行っていることが確認されています(実際には、問題があるのではと質問した方も多いようですが、みんなやっているから大丈夫、見つかることはありませんと説得していることが多いようです)

住宅金融支援機構によれば不正利用が発覚したのは2018(平成30)年9月に「特定の住宅売主及び不動産媒介業者が関与したフラット35の融資案件について、不適切利用の疑いがある」と外部から情報提供があったことが発端であるとしています。

具体的なリーク内容は以下の2点です。

●投資用物件を自己居住用と偽り利用している。

●住宅購入価格を水増しした売買契約書を使って融資を申し込み、不動産売買価格以上の金額を受領している。

いかがですか、皆さん心当たりはありませんか?

すでに時効だから書きますが、筆者は投資用物件の不正利用こそ経験はないものの、水増し契約書を利用して融資を借り入れたことはあります。

関与したことについて言い訳にもなりませんが、購入者から「マンションを購入するついでに、車の残債も借り入れして欲しい」との要望があったからです。

時代もあったのでしょうが、対応した顧客のうち少なからぬ人数が必要以上の融資を受ける方法を知っており「他社ならやってくれるのに、アンタのところは応じてくれないの?」と、言われる始末。

当時は会社に勤務していたのですから、当然に上席に相談したのですが「そんなの皆、やっているのだから協力してやれ」と言われる始末。

あげく事細かに様々なテクニックを伝授されました。

結局のところ、契約欲しさに契約書を2種類作成し融資を申し込んだ訳ですが。

それ以降も新たに家具を購入するための費用や、庭を造るための費用など、こちらから積極的に誘導することこそありませんでしたが顧客の求めに応じ加担していました。

褒められたことではありませんが周りの同業者も皆、そろって同じようなことを行っていたので罪悪感も持たずに加担していました。

今でこそ不正融資の協力を要請されれば「犯罪に加担しろというのですか?(どこかから聞いて、このような要望をされる方は相変わらず多いのです)」と断りますが、20数年前、法律も良く理解できていない時期でしたから平気だったのですね。

もっともそのような経験があるから、裏表を知り尽くした不動産業者としてコラムを寄稿できるのですから、人生、何を切掛として新たなステージで活動できるかわからないものです。

さて話を戻しますが、外部からのリークで住宅金融支援機構は独自の調査に乗り出しました。

まず不正利用で名前の挙がった業者が関与した113件を対象に、居住事実の確認、投資利用の有無、住宅購入の水増し等の調査を実施しました。

この調査は2019年に終了し、調査結果については2019年8月30日に「フラット35の不適正利用懸念事案に係る公表」として正式に公開されました。

調査の結果は……

113件中、105件ですからほぼ「アウト」でした。

残りの8件についても「シロ」とされた訳はなく、面談困難・面談に長期の時間を要するとして、公開された時点で断定できなかったに過ぎませんから、ほぼ100%が不正利用だったと言えるでしょう。

当然、これは氷山の一角に過ぎません。

外部から情報提供のあった特定業者の関与した件数でしかないからです。

そこで「疑わしい」と思われる対象に向け居住実態調査が実施されました。

これにより2019年の段階で162件(前述した113件を含む)もの不正融資が確認されました。

さらに本年度、つまり20222年に会計監査院により追加調査が実施され、新たに56件もの不正利用が確認され、貸付残高は約19億円にも達していました。

このような事態により審査方法の一部が見直され、融資実行後も本人居住等の実態を把握するため定期的に確認される手順が確立されました。

過去に水増し融資を手掛けた経験のある筆者が言うのもなんですが、適正に利用されている方には迷惑な話です。

不正利用が発覚したらどうなるの?

不正利用が多数確認されたことにより、フラットの審査が厳しくなったことは残念な限りです。

もっとも正しい目的で利用する分には従来どおり利用できますから、不正利用を考える方利用できなくなっただけのことです。

まずコンプライアンスが尊ばれる現在、融資の不正利用は行わないことです。

それでも売上を上げるため考える向きには「自己責任でどうぞ」としか言いようはありませんが、不正利用が発覚した場合、どのようなペナルティがあるかについて理解しておく必要があるでしょう。

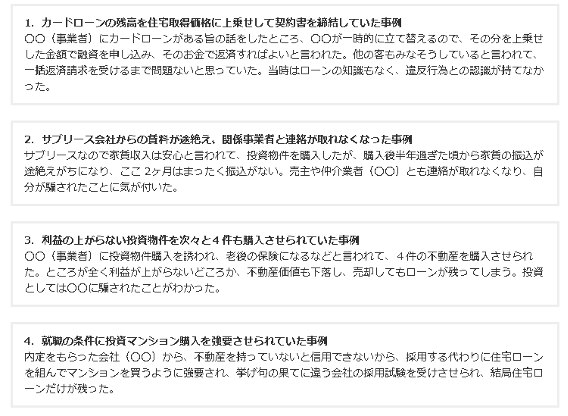

まず不正利用についてですが、住宅金融支援機構は下記のように具体的な例を挙げ注意喚起しています。

当然のことですが、このような融資を申し込むためには契約書を二通作成する、資金計画全体の辻褄を合わすためそれに応じた書類を偽装するなどの行為が必要となりますから、申込人が単独でこれらの書類を作成出来るはずもなく、少なからず不動産業者の関与が疑われるでしょう。

いずれにしても、そのような不正利用が発覚した場合は「ローン契約違反」となり、融資金の残債務について一括請求されることになります。

この場合、「不動産業者に全て任せていた」と主張しても、虚偽により融資を受けたこと自体が犯罪(詐欺罪)に該当し、申込人自身が責任を問われることになります。

また住宅金融支援機構では、被害者とも言える申請者の言質がホームページ上で公開されていますが、残念ながらどのような申立をしても不正利用が容認され、一括弁済から逃れられることはありません。

また住宅金融支援機構は政策系金融機関としての公的機関ですから、不正利用に関しては下記のような法的措置も含め厳格な対応を行っています。

●不正事案の警察への通報

●不正に関与した事業者への監督官庁への通報

●不正を行った者に対する損害賠償請求

●不正に関与した取扱金融機関に対する処分

契約は喉から手が出るほど欲しくても、発覚した場合における上記のようなペナルティを理解し、充分に考えることが必要でしょう。

まとめ

今回は住宅金融支援機構における不正利用を中心として解説しましたが、これは一般の金融機関についても同様です。

融資の実行まで至らなくても、契約書の偽装などが発覚した場合には持ち込んだ業者は「出入り禁止」となり、会社自体が要注意業者とされてしまいます。

これは筆者が顔馴染の融資担当者と雑談した際に「名前は言えませんが、〇〇区の某新築業者さんの案件はウチで受け付けないようになりました」なんて話をよく耳にすることから、そのような不正申込みは少なからず行われていることを裏付けているのでしょう。

とくに勤務者である個人が会社に内緒でこのような行為に及んだ場合、会社全体が影響を受けることになります。

筆者自身も不動産売買を手掛けており、また過去に不正融資を行っていたことから偉そうには言えませんが「不正に手を染めても契約が欲しい」との気持ちは理解できるものの、その後の不利益を充分に考え行動を選択するようお勧めします。