【驚愕‼住宅保有者の1割が住宅ローンの延滞経験あり】そのうち約6割が任売利用を検討している現実から考える不動産ビジネス戦略

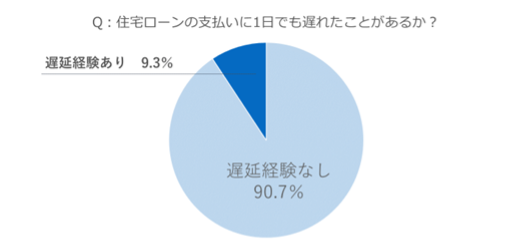

2022年度の全国不動産売却安心取引協会による「住宅ローンの支払い」に関してのアンケート調査結果によれば、有効回答1,805人中およそ10%もの方が住宅ローンの延滞経験があると回答されたとのことです。

また同様の調査を一般社団法人住宅ローン問題解決支援機構が行っていますが、こちらは有効回答数が146件と件数は少ないものの、全国不動産売却安心取引協会と同様の結果が得られています。

もっとも時系列で比較する資料が見当たらないことから年代による傾向を分析することはできず、一過性のものと考えることもできるとはいえ、なかなかの比率です。

ことなる団体が同様の調査を行い得られた結果がほぼ同様であるとところを見ると、それなりの信憑性があると考えられるでしょう。

住宅融資を受けている方の返済負担率は収入の20%以上であることがほとんどかと思いますが、家計における固定費として負担の大きな費用であることは間違いありません。

そのため収入の減少などにより一番に困窮し、支払いが遅延する可能性が高いのも住宅ローンであると思われがちですが「他の支払いを延滞してでも住宅ローンだけは優先的に支払う」と考える方も多く、それは延滞をした結果訪れる一括弁済の請求や競売など、最終的には家を追い出されてしまうという現実が広く認識されているからでしょう。

そのため、他の融資と比較しても住宅ローンのデフォルト率(貸し倒れ率)は極めて低いとされています。

銀行を始めとする金融機関が住宅ローンの取り扱い件数を少しでも増加したいとの思いから、数年間赤字になりかねない期間優遇金利などを商品化して提案するのもいるのもデフォルト率が低いからです。

ちなみに法人向けの融資デフォルト率は2~3%で推移していますが、それにたいし住宅ローンのデフォルト率は0.2~0.3%程度と、法人向け融資と比較すればおよそ10分1程度です。

ですが冒頭のアンケート結果で約1割が延滞を経験している。

もちろんウッカリといった理由も多分に含まれているのでしょうが、デフォルト率から考えれば多いと思えてしまいます。

不動産業者の皆様ならご存じのように、延滞が3ヶ月以上継続すれば「分割払いの合意と期限の利益の喪失」が宣言され、一括弁済を迫られます。そもそも一括弁済できる金があれば延滞など発生していないでしょうから、その先に待っているのは競売による強制執行です。

もっとも政府主導による救済措置が講じられている現状では、そう簡単に破錠することはありませんが「破錠予備軍は増加傾向にある」との予測が成り立ちます。

そこで今回は住宅ローン破錠予備軍が実際に増加傾向にあるのか、そして私たち不動産業者は、そのような状況にたいしどのような動き方を模索し、備えるべきかについて解説いたします。

延滞理由はウッカリミスが1番なの?

冒頭で紹介した「住宅ローンの支払い」に関してのアンケート調査結果によれば、ウッカリミスによる延滞は23.0%で二位でした。

それを抑えた第1位の延滞理由は「収入源(36.0%)」によるものです。

ウッカリミスならば誰しも起こりうることですから数ヶ月連続して遅れるなど、極端な例をのぞけばそれほど問題ではありませんが収入の減少によりローンの支払ができないのであれば話は変わります。

それ以外の理由としてはリストラや倒産、離婚や病気などが上げられています。これらも収入の減少と同様、今後、立て直すのが困難な根本理由であると言えるでしょう。

延滞をしたことのある方へ更に質問をおこなったところ「任意売却を検討したことがある」と回答した方が、実際に利用した方も含め58.9%に達していました。

アンケートの有効回答の結果から考えれば100人中6人の方が任意売却の検討もしくは実際に利用しているということになります。

そのような任意売却が増加しているからでしょうか、件数が減少しているのが「競売」です。

競売件数が減少傾向にある理由などについては法務省を始めとして民間の研究機関などにおいても様々な検討結果や報告書などが公開されていますが、その多くは延滞件数が減少している訳ではなく、支払期間見直しなど行政主導の措置が一定の効果を示していることにくわえ、任意売却件数が増加しているからではないかと結論づけています。

もっとも任意売却の件数については行政も正確に把握できている訳ではありません。

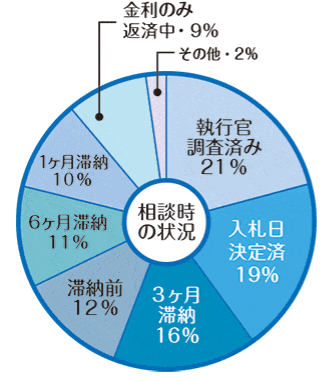

一般社団法人 全日本任意売却支援協会の公開しているデータによれば、実際に任売について相談される段階はすでに事件として執行官が調査に入った段階が最も多く(21%)さらに入札日が決定している段階(19%)、ついで「分割払いの合意と期限の利益の喪失」が宣言される前後の3ヶ月滞納(16%)と続いています。

住宅金融支援機構を除く民間の金融機関であれば、いずれの段階でも債権者などの了解を得られれば「任売」を行うことはできます。

競売の取り下げは申立申請者が申し立てを撤回する行為ですから、競売の開始決定さされた後でも、売却が実施されて売却代金が納付されるまではいつでも取り下げることができます。

実際に筆者の経験でも、競売入札が締め切られた後に任売による客付けができ、競売申立を取り下げてもらったことがあります。

債権者は競売と任売を同時進行させるケースも珍しくありません。

任売が増加したことにより競売申立取り下げ件数は増加していると予測できるのですが、その件数について報告されたデータの公開を確認することができませんでしたので、あくまでも憶測に過ぎません。

住宅金融支援機構の公開データで困窮者の増加率を検証してみた

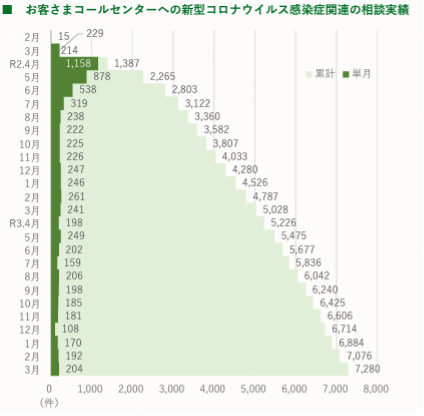

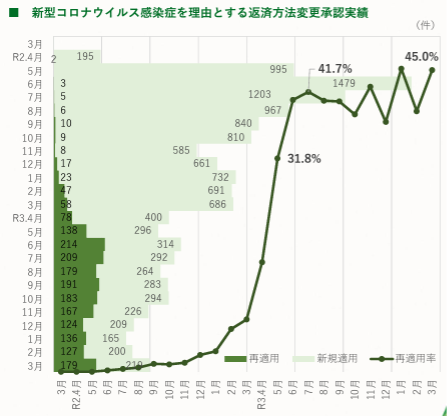

そこで住宅金融支援機構が令和4年9月1日に公開した「令和3年度決済及び業務実績の概要」からデータを拾い出してみましょう。

任意売却件数に関しての報告はされていませんが、コロナ災禍が継続している状況において「返済困難者相談」に応じている住宅金融支援機構のコールセンターへの相談は7,000件を超えたと報告されています。

集計は令和3年3月までとされていますが、新型コロナウイルス感染症の影響による返済困窮者の相談窓口を開設してからの累計は15,000件と報告されていますから、本年度まで通算すれば軽く2万件を超えているのではないかと考えられます。

これはあくまでも返済猶予や返済期間の見直しに関しての相談件数ですが、背景に住宅ローンの支払に困窮しているという現実があります。

それではこのような相談に関し、返済方法変更承認がされた件数はどれくらいかと言えば、令和3年度において400~500件/月であると報告されています。

さらに一度返済方法の変更が認められた方が、再度、見直しを求める件数は令和3年3月で45%にも達したとされています。

もっとも見直し適用者の8割が、一定期間の返済額を軽減する「中ゆとり」を利用しており、その適用期間を1年間としていたのですから、再度の見直しを求めるのも当然であるような気はします。

筆者はこの住宅ローンの支払いに困窮されている方にたいする、各種金融機関の対応がどのようになっているのかを調査するため、様々な情報収集を行っているのですが、支払期間自体を延長しているケースは、完済時年齢などの問題からかほとんど確認することができず、どの金融機関においても期間を限定して返済金額を抑える「中ゆとり」を採用している傾向が高いようです。

これは一時的に返済額を軽減し、一息つきには有効な方法ではありますがコロナがある程度落ち着きをみせたかと思えば、ウクライナ進行による原材料高騰による物価高にくわえ、政府の度重なる増税策です。

これでは一息ついても、結局はまた支払いに困窮してしまうのではないかと危惧されてしまいます。

不動産業者に任売スキルは必須と考える理由

これらの状況を踏まえ、かつ原油高騰による物価高・円安の傾向や一般の方々の窮状を無視した増税案などの政策を見ると、日本経済が上昇に転ずる根拠が見当たりません。

そのような現状から、住宅を購入したけれども、当初の予測とはことなる事態が起こることで支払いに困窮する方が増加するのは仕方がないことだと思います。

筆者はご覧頂いているコラムのほか不動産会社のミカタサイト内で販売している、不動産業者にたいし様々なノウハウを提供するミカタラーニングにおいて「はじめての任意売却の扱い方」という学習動画に出演し、解説させていただいております。

またそれ以外にも同業他社からの依頼により任売ノウハウをレクチャーするほか、一般の方向けに「任売を積極的に利用することによるメリット」という視点からセミナーを開催していますが、世間では任売を扱っている者は「何やら後ろめたい商売を行っている人間だ」と思われる傾向が高いようです。

「人の弱みに付け込んで儲けている」といった印象があるからなのでしょうが、これは誤解です。

確かに知識格差を利用し暴利を得ている方もおられるかも知れませんが、それはごく少数であり、良心的に顧客のためを思い債権者と交渉すれば、競売より高く売却できる・引き渡し時期を調整できる・引っ越し代や多少の売却益を残すことができるなど、残債や物件評価額により違いはありますが競落後、立ち退き命令により否応なしに明渡しを求められることに比べれば人助けになる行為です。

誠実に向き合えば感謝されることの方が多い仕事なのです。

もっともサービサーなど債権者との交渉や各種手続き、報告書の作成や写真撮影の方法など、有利に販売活動を行うための経験や知識は必要ですが、少なくても忌み嫌うものではありません。

まとめ

今回は住宅ローンの支払困窮者が増加しているという現実、そして競売件数は減少していてもその裏では任売が増加しているという実態を踏まえ、不動産業者として任売スキルを学ぶことについてのメリットを解説しました。

コラムで解説したように現在は行政主導による支払い見直し策が功を奏し、何とか持ちこたえられている方も多いのですが、住宅金融支援機構のデータから分かるように一定期間、支払い額を下げる「中ゆとり」では根本的な解決をすることはできず対症療法でしかありません。

1年間の「中ゆとり」終了後45%もの方が再申請していることからも、それが分かります。

「中ゆとり」期間中に延滞をした方は再申請が否決されますし、再申請が認められた方も、さらに申請を行えるかどうかも定かではありません。

そのような方が通常の返済額に戻されれば、所得の回復など状況が改善されていない限り高い確率で延滞が発生するでしょう。

そのような方から相談を受けた場合、根本的な問題を解決する手段としては不動産を売却し債務をなくすことです。

ですが「分割払いの合意と期限の利益の喪失」が宣言された状態で一括弁済を迫られている状況において選択できる方法はそれほど多くありません。

そのような場合に必要とされるのが任売に関する一連のノウハウです。

それらを学ぶかどうかは皆様の考え方次第ではありますが、少なくても知識を有し、また実践できるスキルのある方が結果的に顧客の要望に応える結果となり、ビジネスの発展にも繋がるのではないでしょうか。

あわせて読みたい