【住宅のリースバックに関するガイドブック公開から1年】トラブルを生じさせず正しく活用するために必要な知識

コラムを読まれているかたのほとんどが不動産関連業者である「不動産会社のミカタ」で、リースバックについての詳細な説明は不要でしょう。

最近、不動産業界の間で競売申し立て件数の減少が話題になることもありますが、その原因は任売とリースバックが増加したことが背景にあるのではないかと言われています。

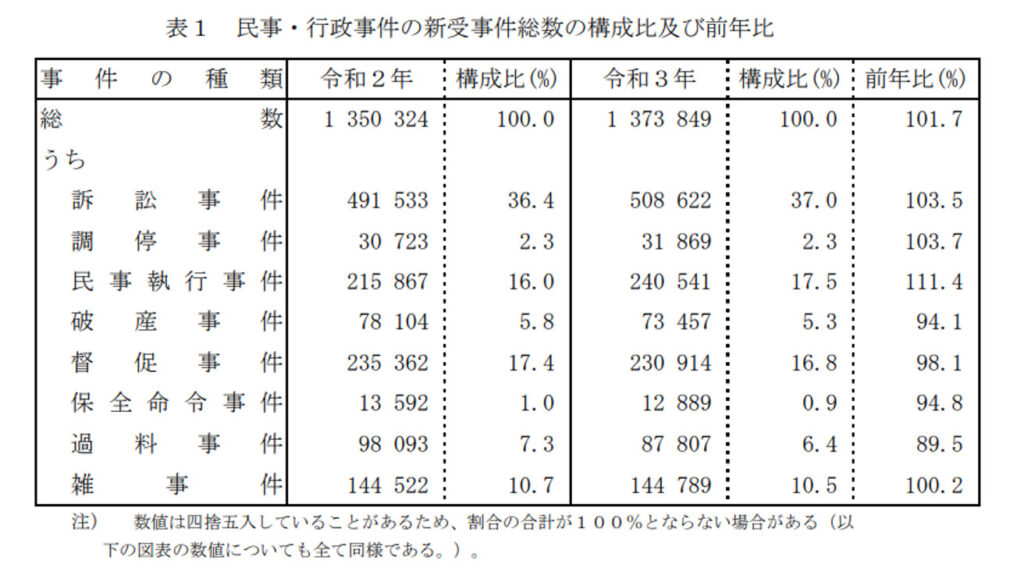

司法統計年報によれば民事事件の総数は微増しています。

とくに訴訟・調停・民事執行にはその傾向が伺えますが、反面、破産・督促事件については減少しているのが見て取れるでしょう。

解説するまでもありませんが、競売の申立は民事執行事件に分類されます。

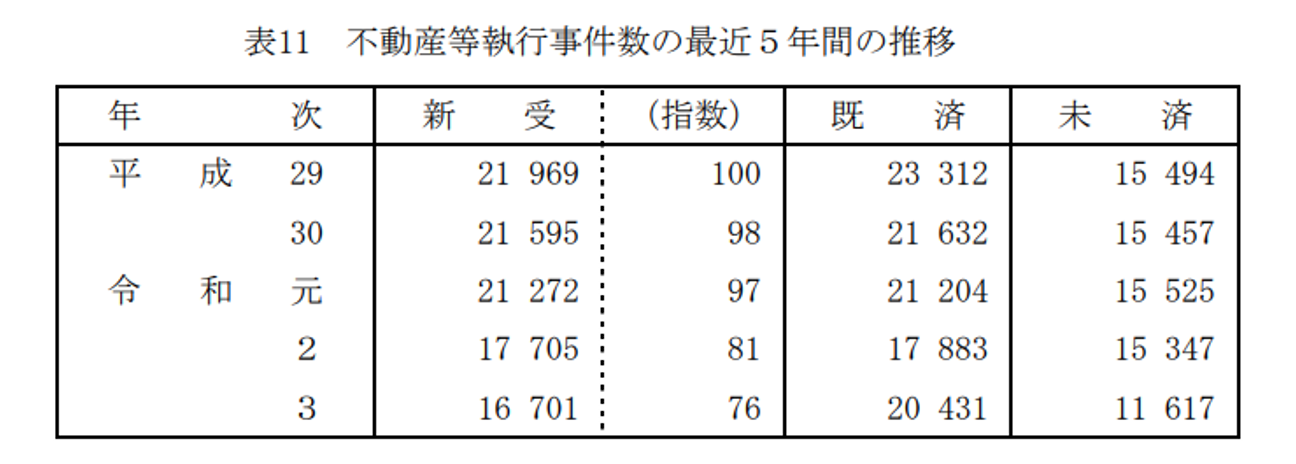

前年比だけを見ると民事執行事件は前年比111.4%となっていますが、そのうち不動産執行事件だけを見ると令和3年を含む5年間で減少し続けていることが確認できます。

これを見て住宅ローンの支払に困窮し遅延する方が少なくなったからと考えるのは早計で、実際にはインフレによる燃料費の口頭や物価高にたいし据え置かれる給与で、支払いに困窮するかたは増加しているはずです。

そのような方々が自力救済の手段として検討し、実際に採用していることから不動産執行事件である競売が減少したのではないかとの見方が一般的なのです。

もっとも明確な根拠が提示されている訳ではありませんから、おそらくそうであろうという推測の域を出ません。

ですが他社との差別化を図るため「任売専門」を掲げる業者は間違いなく増加し、リースバックを取り扱う業者も同様に増加しているという実態を見れば的はずれとは言えないでしょう。

リースバック自体は、適正に運用されている限りは住宅ローンの支払困窮者の方々にとっての救済になりえるものです。

多少は割安ではあっても売却代金が一括で受け取れる。

かつ多少割高ではあっても家賃を支払うことにより自宅に住み続けることもできる。

この場合、もとの所有者における多少の「損」は、買主となる業者に相応のリスクがあることから容認されるべきだとは思いますが、それも程度問題です。

買取金額が市場性と比較して極端に低い、もしくは当初は定期借家契約であっても更新は可能であると聞かされていたのに、期間満了後の再契約を拒絶され自宅から追い出されたなど問題が頻発し、本来であれば双方にメリットが生まれるサービスの印象は悪いイメージに偏りつつあります。

買い取りをするならできる限り「安く」、売却をするなら可能な範囲で「高く」と考えるのは業者に限らず誰しもが願うことです。

購入と売却金額の差が大きいほど儲けも増えるのですから、1件あたりに必要な投資額とリターンを勘案すれば邪な考えが浮かぶこともあるでしょう。

今回は令和3年に策定された「住宅のリースバックに関するガイドブック」から始め、一般かたの認知度や取り扱い件数の推移、今後リースバックを取り扱うにあたり覚えておきたい家賃設定の目安について解説いたします。

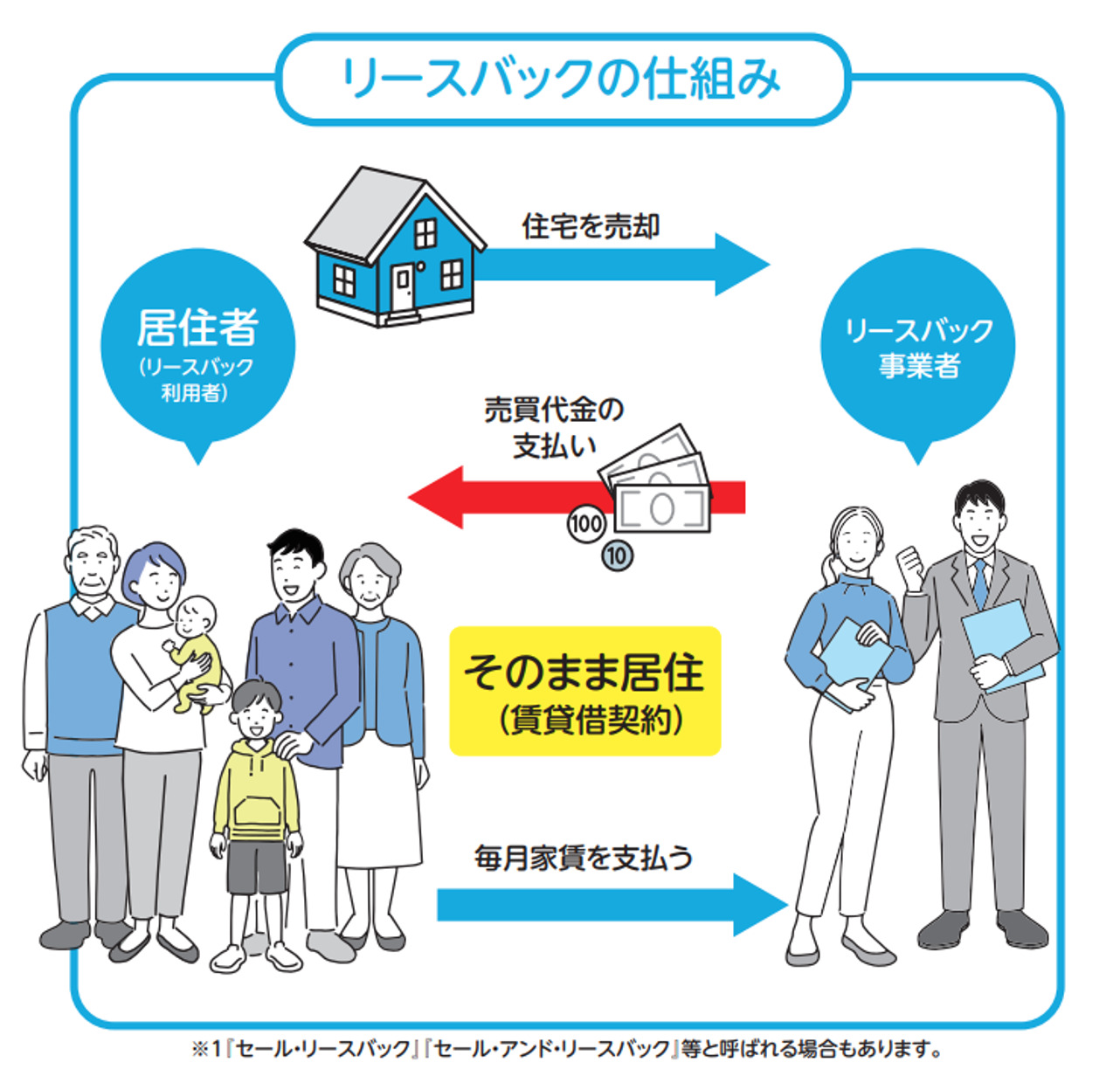

そもそもリースバックって何だっけ?

リースバックについての説明は、不動産会社のミカタにおいても他のコラムをご覧いただければ詳細に説明されていますので、ここでは簡単な説明だけしておきます。

対象を住宅に限定すれば

「所有している住宅を第三者に売却し、その後、第三者とリース契約を締結することで、それまでと同じく住宅に住み続けることを可能にする取引」となるでしょう。

国交省によるガイドブックの定義では「住宅を売却して現金を得て、売却後は毎月賃料を支払うことで、住んでいた住宅に引き続き住むサービス」としていますが、言い回しは違っても内容は同じです。

説明する場合には覚えやすい方を選択しておけば良いでしょう。

この場合、買主、かつ貸主になる第三者としては不動産業者、中でも買取再販事業に力を入れている会社が多くなります。

積極的に買取案件の間口を広げるための戦術として取り入れています。

リースバックが普及した背景には、住宅ローンの支払に困窮しているが、できるなら引っ越しをせずマイホームを現金化したいかたや、高齢世帯における資金ニーズ需要などの顧客ニーズの多様化などがあると言われています。

基本的な考え方を学びたい方は、下記URLで国土交通省が提供している「住宅のリースバックに関するガイドブック」を一読いただくと良いでしょう。

https://www.mlit.go.jp/jutakukentiku/house/content/001489269.pdf

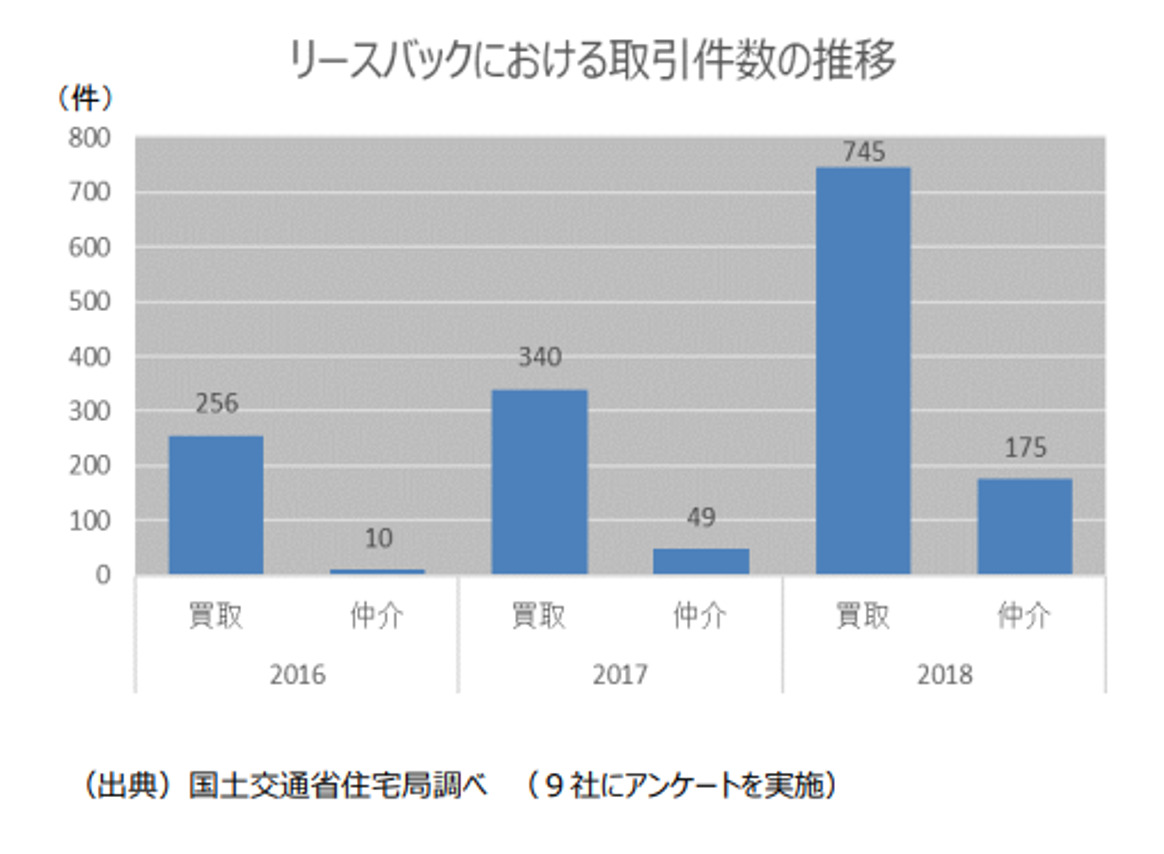

実際のところリースバックの扱い件数は増加しているのか?

インターネットで検索すると、リースバックにたいし注意喚起する記事が多数確認できます。

売却資金を得た後も、賃料の支払いは必要となりますが引っ越しをせず住宅に住み続けることができる、そのような素晴らしいメリットがある反面、買い叩きや囲い込み、なし崩し的な契約が問題になっているからです。

一般の方にも、不動産業者の言いなりにされるとの危惧を持たれる方が増加しているという話をよく耳にしますが、そのような状態においてもリースバックの取引件数は増加しています。

相対的な認知度の低さや、売買契約と賃貸借契約がセットになる一連の手続きが一般の方には複雑であり、契約内容等について理解が不足したまま契約されることが、トラブル原因の一つではないかと考えられています。

正しく活用されていれば素晴らしいシステムであるのに利得に目がくらんだ一部の不心得業者のために一般消費者に誤解をあたえる現状となっているのは残念な限りです。

これからリースバックを手掛けてみようと考えておられる方は、正しくその本質と利点について理解を深め、疑心暗鬼になっているユーザーにたいしどのように安心してもらうのかを考えていく必要があるでしょう。

リースバックの認知度

さてここでは一般の方がリースバックについてどの程度、認知されているのかを考えてみましょう。

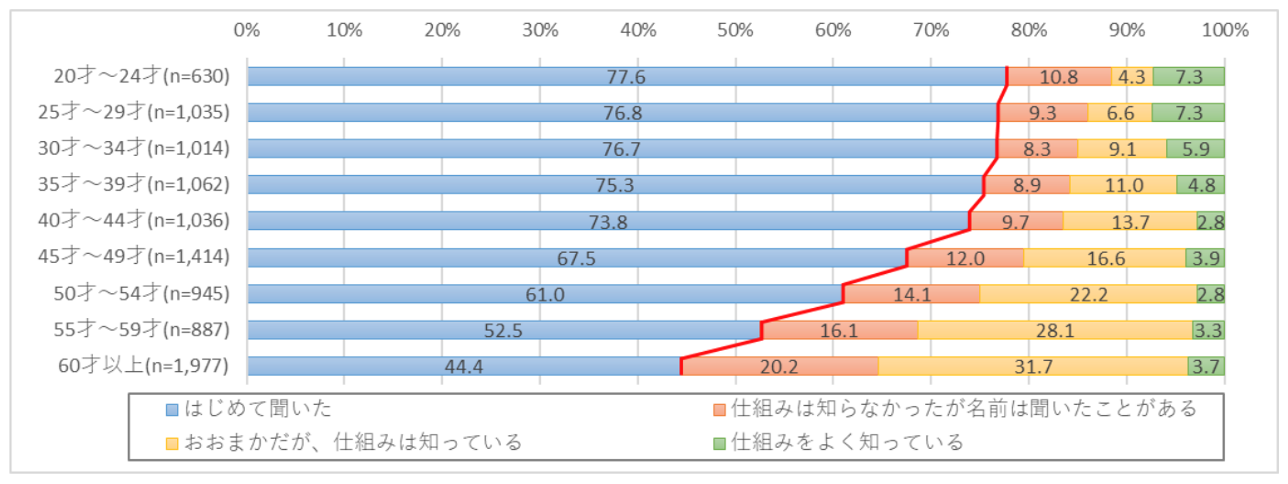

株式会社価値総合研究所による調査結果によれば、一般消費者のリースバックのにたいする認知度は全体で22%程度。

ただし年齢が上がるほど認知度が高くなる傾向が確認されており、60歳以上であれば65.6%もの方が、名前を聴いたことがある、詳しく知っているなどと回答しているとされています。

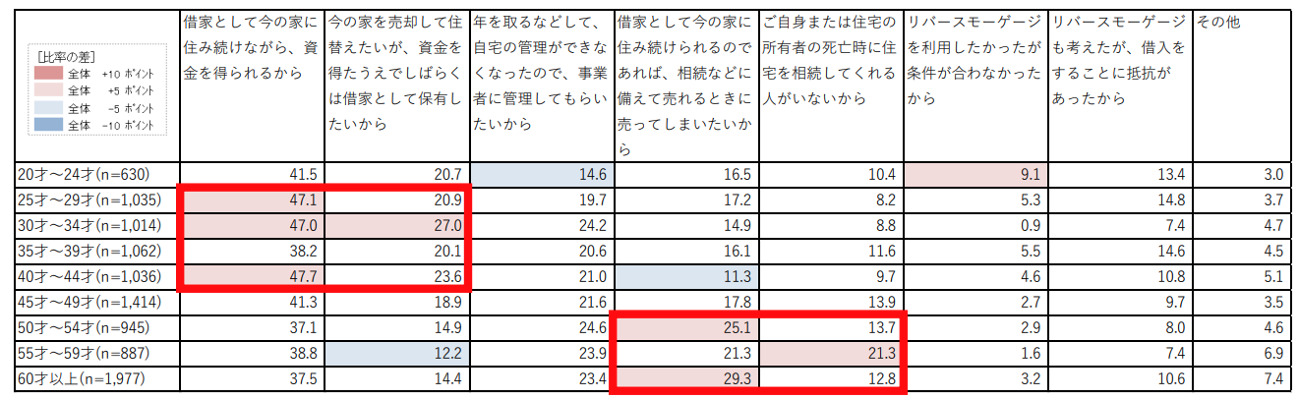

比較的若い世帯は資金を得ることを目的としてリースバックの利用を検討していますが、高齢になるほど将来的な相続を視野に入れて検討する方が増加することが確認されています。

よくリースバックと比較対象とされるリバースモーゲージは、どうにも「受け」は良くないようで、高齢者へのアンケート結果においても「検討はしたが、借入れをすることに抵抗がある」と回答している方が多いのは興味深いところでしょう。

家賃の算定方法

リースバックに限らず、物件の買い取り金額について考察してみましょう。

単純買取であれば査定金額の7~8割が一般的でしょう。

ただし、リースバックの場合はもとの売主が賃借人となり住み続けることになりますから、すぐに転売利益が得られる訳ではありません。

そこで家賃収入の利回りを考慮すると同時に不動産価格の下落リスクなどについても勘案する必要が生じます。

この場合の賃料設定金額については以下の公式にあてはめてみれば良いでしょう。

買取価格×(6~8%÷12ヶ月)

現在高騰を続けている物件価格を勘案すると、利回りは6~8%が精一杯です。

これを10%以上確保しようとすれば買取金額を下げざるを得ない。そこに無理が生じます。

もっとも単純に利回り計算だけで賃料設定してはいけません。計算により算出された金額に周辺家賃相場や、将来的な転売時に得られるであろうキャピタルゲイン(売却益)を先読みして勘案し最終的な家賃の金額を算出します。

買取業者に相応のリスクがある以上、普通に計算しても買取金額は安く、設定する家賃は高くなりがちですが、これは仕方がありません。

買取業者にどれだけのリスクがあるのか、利用者にどれだけのメリットがあるのかを根気よく説明し理解を得るしかないのでしょう。

不動産業者の課題

先述した「住宅のリースバックに関するガイドブック」の策定を目的として発足された検討会においても、一部の買取業者による買い叩きや囲い込み、なし崩し的な契約を目の当たりにし利用者の「盾」となるサービスが必要であると強く感じたことが理由であると回答した業者が見られるなど、義憤にかられ手掛けるようになった業者のコメントが紹介されています。

正しく活用すれば、必ずや消費者に役立つシステムとなることを理解し、今後の普及に尽力していきたいものです。

そこで考えておきたいのが自社のかかわり方です。ご存じのように直接、買取を行うばかりがリースバックではありません。

投資家や、すぐに入居予定はないけれども今のうちに物件を取得しておきたいという方に向け、「リースバック取引の仲介」というのも一つの形態です。

後者においてはあくまでも媒介取引ですので、日頃から手掛けている業務ですから特段の注意は必要ありません。

また、流れによっては賃貸借契約の媒介のほか管理もまかされるでしょうから、手数料の合計も単純売買より増加します。

またリースバックに関しての知識を拡充するのは当然として、ケースによってはリバースモーゲージなど他の資産活用方法を採用したほうが依頼者にメリットがある場合もあるでしょう。

そのような方法についての理解を深めることが大切です。

また売買を主業としている方は特にですが、リースバックにける賃貸借契約について採用されることの多い「定期建物賃貸借契約」についてのメリット・デメリットを正確に理解していないケースが見受けられます。

消費者に不安を抱かせないためにも、知識拡充を行いましょう。

同時に期間満了時の取り扱い方法についても同様です。

まとめ

今回はリースバックについての基本と、「不動産業者に都合良く取引された」というクレームが増加している現状から、正しく活用されれば双方にとってメリットのある取引であることを知っていただきたいとの思いから記事を寄稿しました。

筆者は正しく活用されている限りにおいて、これから訪れる登記の義務化や増加を続ける空き家問題の解決手段の一つとしてリースバックは有効だと考えています。

とくに高齢世帯においては相続により負動産と化す可能性があるのなら、リースバックにより売却してしまい、それからは賃貸として住み続けることにより生活環境を変えず余生を過ごすという選択肢が生まれるのですから、検討したいサービスであると言えるでしょう。

一般の方には多少難解な流れになりがちな取引であるからこそメリット・デメリットについて納得が得られるまで説明するためにも、私たち不動産業者がサービスについての理解を深め信頼して相談できる業者であることが求められるのでしょう。

あわせて読みたい