【何度説明を受けても、今ひとつインボイス制度が理解できないという不動産業者の皆様へ】これだけは理解しておきたい制度概要と注意点

消費税に関する「仕入税額控除」を受けるために必要な制度として、「適格請求書等保存方式」が2023年10月1日から始まります。

これが世間を賑わせている「インボイス制度」です。

取引き透明性を高め販売側と購入者の紛争を防止することが目的であるとして導入された制度ですが、これにより事業者にたいする消費税二重課税が解消されるとしています。

消費税の納税義務がある課税事業者は、課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)において課税売上高が1,000万円を超える事業者とされています。

ご存じのように消費税は、消費者が負担する税金ですが直接納付する訳ではありません。

消費者から受け取った事業者が、自らの仕入れ等において支払いをした消費税額を差し引いたうえで納付する形です。

ですが納税義務が科せられるのは前述した要件に当てはまる課税事業者のみですから、これまでは消費税を受けとっていても免税事業者は納税する必要はありませんでした。

それでは免税事業者が消費税を上乗せして徴収するのは違法なのかという話がSNSなどで賑わいを見せていますが、徴収自体は違法ではありません。

消費税法において以下の要件に該当している場合においては消費税を徴収できるとされており、それについて課税事業者や免税事業者の区別がされていないからです。

1. 国内取り引きである

2. 事業者が事業として行っている

3. 対価を得て行うものである

4. 資産の譲渡、貸付、役務の提供である

この定めにより免税事業者の場合には、受け取った消費税は売上として事業者の利益としても差し支えないことになるのです。

ですがインボイス制度により免税事業者は顔が青ざめ、課税業者についても様々な対応が必要になります。

今回は不動産会社に特化した内容で、免税事業者についてはインボイス登録の判断基準、そしてインボイス制度対応に必須となる電子帳簿保存について解説したいと思います。

インボイス登録の判断基準

まずインボイス登録について考えてみましょう。

インボイス登録、つまり適格請求書発行事業者の登録は義務ではありません。

免税事業者の場合、登録すれば消費税を負担することになりますから、その分だけ売上が減少することになります。

ですが、買主や発注者が仕入税額控除を利用するには原則として登録事業者から交付を受けた適格請求書(インボイス)の保存が必要になります。

つまりインボイス登録をしていない売主から仕入れた商品などについては仕入税額控除を受けられず、その消費税分は購入者(発注者)が負担しなければならないことになるのです。

これにより税負担が増すのですから、購入者(発注者)が購入先などを選択する際には登録事業者を優先するのは当然です。

その結果、売上1,000万円以下の免税事業者も登録を検討(もしくは登録)するしかない状態になったのです。

今年の6月、アニメの著名声優やアニメーターらが記者会見を開き「進むも地獄退くも地獄」と涙ながらに制度の廃止を訴えましたが、免税事業者とっては死活問題になりかねないのがこの制度です。

ですが、ある方面では「税率をいじらずに免税事業者から消費税を徴収し、結果的に納税率を引き上げることを可能にしたコペルニクス的な制度」だと評価されているようです。

自身が仕入税額控除を利用していない免税事業者で、取引相手が主に個人である場合には登録をしないことに特段のデメリットはありません。

制度自体に賛否両論ありますが個人事業主の形態が多い不動産業界においては、主たる取引先が誰なのかを含め検討する必要があるでしょう。

ちなみに制度は2023年10月1日に開始されますが、それ以降でも必要に応じ申請できます。

その際に登録希望日(提出日から15日以降であって事業者が希望する日)を記載しておけば、その希望日から登録されたとみなされます。

ただし、登録申請書を提出してから登録通知が得られるまでe-TAXで約1ヶ月、郵送申請だと約2ヶ月ほど必要ですので留意が必要です。

インボイス対応の悩みどころ

さて、ここからは登録をしたという前提で解説します。

インボイス制度が「適格請求書方式」であるというのは前述したとおりですが、その対応として求められるのは大別すれば下記2点です。

●適格請求書発行関連

●電子帳簿保存

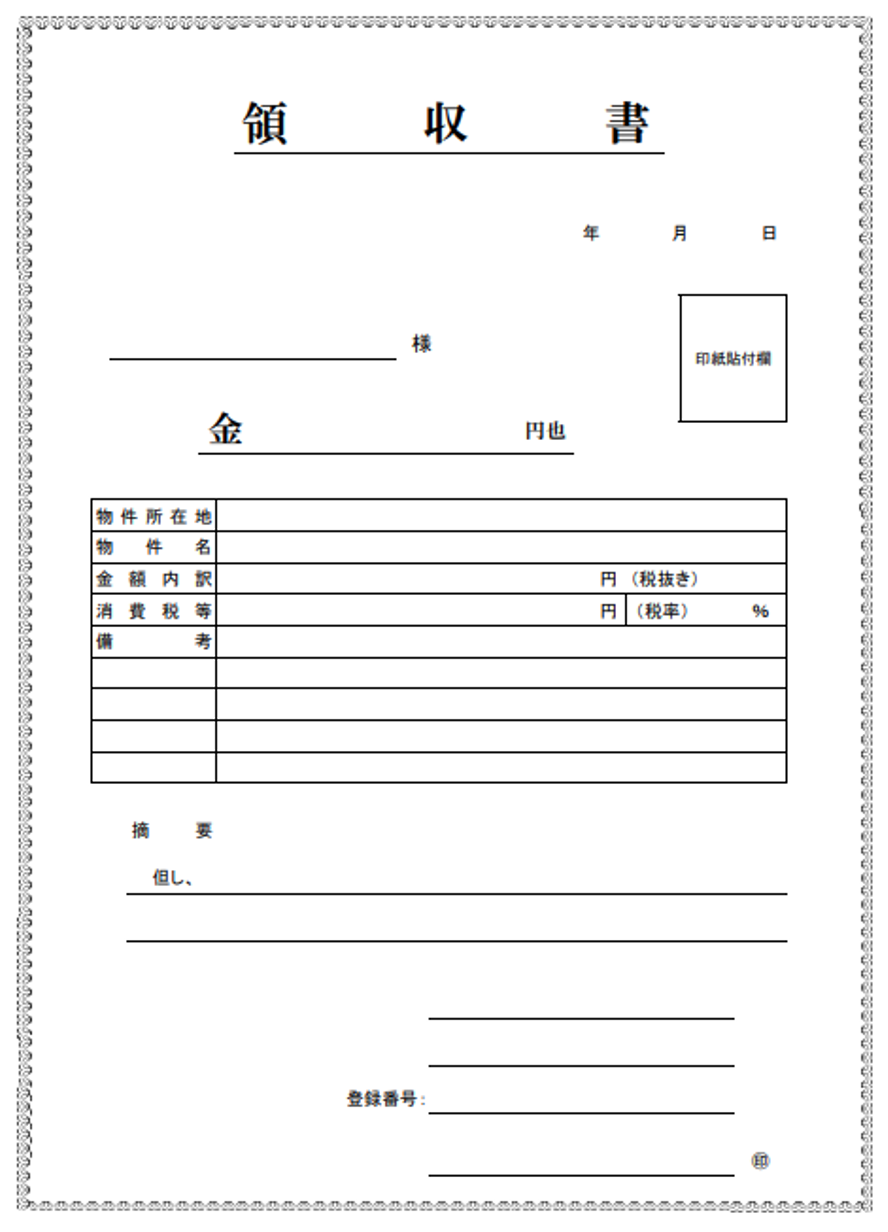

まず適格請求書に関しては、請求書や領収書の発行に際し適格請求書発行事業者の氏名又は名称及び登録番号・取引年月日・取引内容(軽減税率の対象品目である旨)・税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率・税率ごとに区分した消費税額等・書類の交付を受ける事業者の氏名又は名称を盛り込む必要があります。

これについては加盟する宅建協会や全日などから書式が提供されているでしょうから、それを利用すれば問題はないでしょう。

皆さんが頭を痛めるのは、電子帳簿保存ではないでしょうか?

会計ソフトは必須か?

電子保存においては「日付・金額・取引先」について、すぐに検索できる機能が必須とされます。

通常の業務で、紙ベースでも管理している場合でも「あれ、先月決済した案件の書類、どこにしまい込んだっけ?」なんてことはよくあることで、そのため背表紙に案件名を書き時系列でファイリングするなどの工夫をしているでしょう。

電子データは整理のしやすさが魅力ではありますが、反面、ファイル名の命名規則がいいかげんな場合や同名ファイルの重複、フォルダの過剰な階層構造などにより紙ファイルなどで並べておくよりも乱雑になり見つけにくくなることがあります。

ですが電子帳簿保存の基本的なルールとしてこのような状態はゆるされず、即時に必要なデータが得られる状態が保たれている必要があります。

データの保存先としては自社サーバ内のフォルダを思い浮かべますが、その際には登録するファイル名に規則性をもたせる必要からExcelファイルで即時検索できるようにするなどの対応が必要とされます。

また税務署に提示を求められた場合などに備えるため、電子データの一括ダウンロードができるかや、万が一の消失リスクに備えたバックアップ体制についても考慮しておく必要があります。

電子帳簿については、国税関係書類ですから原則として7年間の保存が必要とされています。

年間の取引件数によっては累積された保存データだけでもかなりのボリュームになるでしょう。

余程システム構築に自信がある場合を除き、市販されているe-TAXやインボイス制度対応の会計ソフトは1万円前後から購入できますので、そちらを利用するのが良いでしょう。

またバックアップ体制などに不安を覚えるならインボイス対応のクラウドアプリなどを利用するのが得策かもしれません。

いずれにしても、自社の取引件数などを勘案し適切な管理方法を検討すると良いでしょう。

保存が必要な範囲

ソフトなどを導入することにより仕分けが楽になったとしても、どの書類を保存しなければならないかについての理解は必要です。必要なものを仕分けし、データとして取り込むのは自社の仕事だからです。

そのために理解しておきたいのが電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律_平成十年法律第二十五号)です。

電子帳簿保存法は1998年に制定されたました。

それによりこれまで原則として印刷物によるとされていた保存書類が、一定の要件を満たすことにより電子データで保存できるようになったのです。

当初は電子データによる保存は義務とまでされていませんでした。

ですが2022年1月から「電子取引でやりとりした書類は、データのまま保存しなければならない(法7条)」と改正されたことにより、電磁的方法により不動産取引を行った場合の契約書や重説はもとより、電子メールやオンラインで受け取った領収書・請求書については電子データによる保存が義務となったのです(ただし経過措置として、2023年12月末までは電子データを印刷したものによる保存も認められています)

戸惑う部分ではありますが、印刷物による請求書・領収書のみで対応している取引の場合、原本を紙で保管するのは問題ありません。

ただし、それをスキャナ等で取り込み電子データにする場合には、電子帳簿保存法で求められる要件を満たす必要があるので注意しましょう。

「電磁的方法で取引していなければ関係ないのでは?」と思われるかも知れませんが、インボイス登録の要件として電子帳簿保存がありますので、登録業者はなし崩し的に対応が迫られるのです。

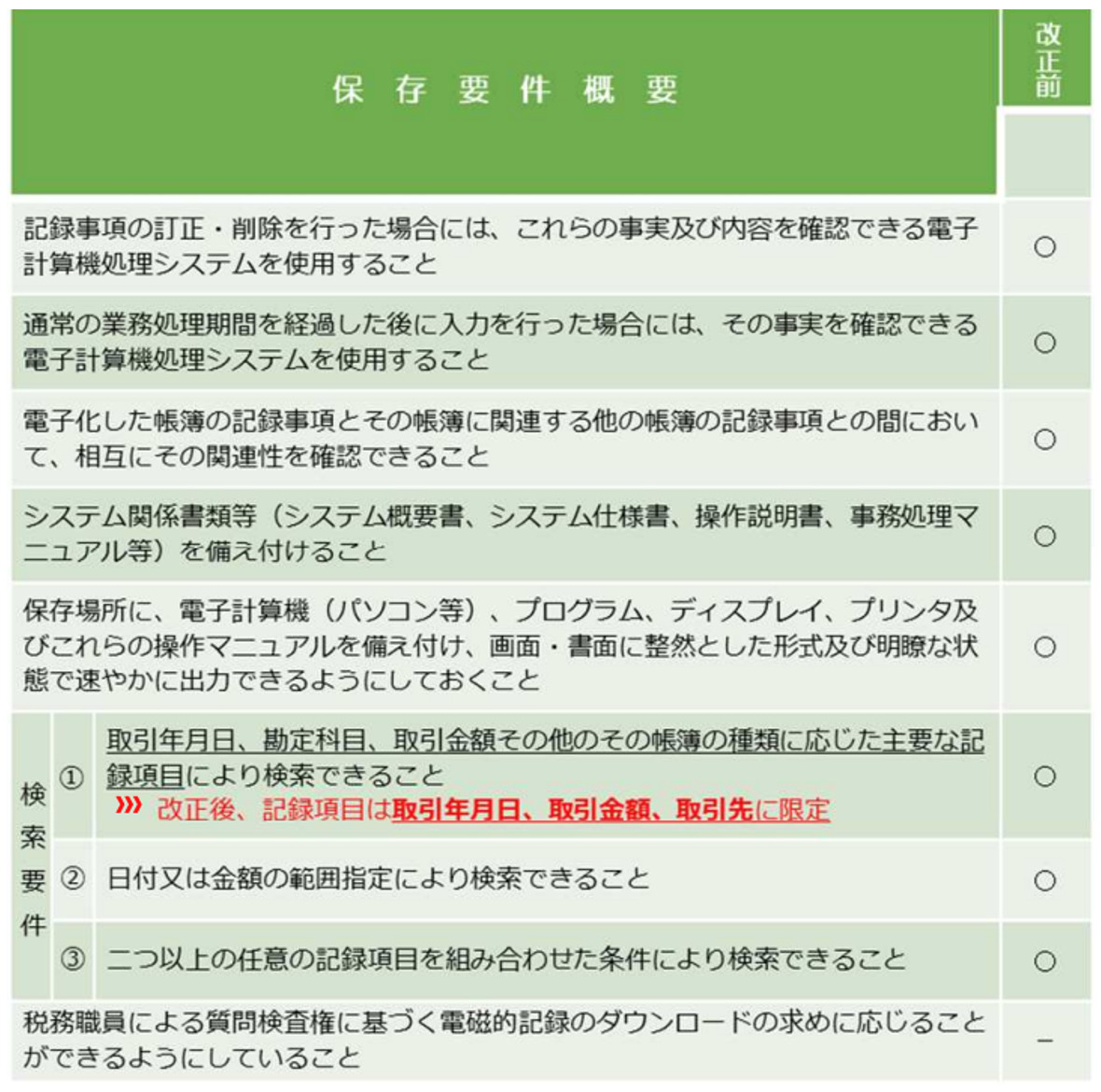

保存する電子データについては下記「5つの要件」を満たすことが求められます。

●訂正・削除履歴の確保

●相互関連性の確保

●関係書類等の備付け

●見読可視性の確保

●検索機能の確保

何を電子データで保存しておく必要があるか

電子帳簿保存法の理解度について確認するには、電子データで保存が求められる書類について質問すればすぐに分かります。

「領収書や請求書をPDFなんかで保存しておけばいいんですよね……」と答えた方はアウト。

まず電子帳簿保存の区分は下記の3つ。

1. 電子的に作成した帳簿・書類をデータのまま保存(電子帳簿等保存)

2. 紙で受領もしくは作成した書類を画像データで保存(スキャナ保存)

3. 電子データとして授受した取引情報の保存(電子取引)

これを踏まえ前項で解説した訂正・削除履歴の確保や相互関連性の確保など「5つの要件」を満たす必要があるのです。

不動産業者が電子帳簿保存法に基づき電子保管を求められるデータは以下のようなものです。

●会計関連

仕訳帳・総勘定元帳・得意先元帳

●契約関連

1. 契約書(売買・賃貸・代理などの種別を問わず一連の取引に関するもの)

2. 領収書(写しも含む)・預金通帳・小切手・借用証書・手形・請求書・納品書など

3. 見積書・注文書・申込書など

契約関連について「など」と記載をしましたが、これは電子化して保存が求められる書類が多岐に渡ることから、簡潔に表示できないからです。

結局のところ、一連の取引に関連する物は全て、例えば買付証明や売り渡し承諾・媒介契約書やコンサル契約書なども細かく電子化して保存する必要があるのです。

保存を要する書類について具体的に事例を上げたいところですが、電子データによる保存が求められる「5つの要件」の一つである「相互関連性の確保」を満たすため、例えば私道の通行掘削同意に「ハンコ代」を支払った場合には、領収書はもちろん、支払の根拠が確認できる通行掘削同意書がなければ証明できません(この場合も印刷物による同意書や領収書であれば原本を保存しておけば良いのですが、すぐに関連性を証明できるようスキャナなどで取り込んでおくのが無難でしょう)

そのような観点から業読委託契約書・秘密保持契約書・委任契約書・保証契約書など、必要の有無を問わず保存しておく必要があるのです(細かく仕分けして、必要なものだけ確実に保存することを否定している訳ではありません)

さらに不動産業者においては「真実性の担保」について注意が必要ですから、心配であればシステムを導入するのが最も良いでしょう。

それでも経費を削減したい方は各種規定等のサンプルについて、下記URLから確認できる国税庁のホームページを見ると良いでしょう。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

これを参考に、自社の手法に従って規定を作成するのも一つの方法ではあります。

賃貸オーナーに与える影響は大きい?

インボイス制度の実施は対個人の売買を主としている媒介業者よりも、物件オーナーから委託され、賃貸物件として斡旋を行うことを主としている業者の方が影響も大きいとされています。

物件オーナーがインボイス登録していれば問題ないのですが、非登録の中には「免税事業者のままで支障がないのになんで登録しなけりゃならん。そもそも面倒だ」、「登録している法人には部屋を貸さないようにするから問題ない」など、かたくなに拒む方もいるでしょう。

確かにインボイスを必要とする賃借人に部屋を貸さなければ、賃貸オーナーとしては問題も生じない訳ですから強要もできません。

もっとも、制度が開始されても当面は様子見を決め込んでいる賃貸オーナーは多いでしょうから、賃貸物件の運用を行っていくにあたり今後、適格請求書を必要とする賃借人がどの程度の割合いるのかなどを考慮しつつ情報を収集し、総合的に判断し提案を継続していく必要があるでしょう。

制度開始からの対応

賃貸契約を締結し、賃料の支払いを毎月うけている場合、そのほとんどは振込もしくは引き落としによるでしょうから都度、領収書を発行していることは少ないでしょう。

賃借人が個人の場合には、課税事業者ではないでしょうから問題はありませんが、事業用賃貸の場合は話が変わります。

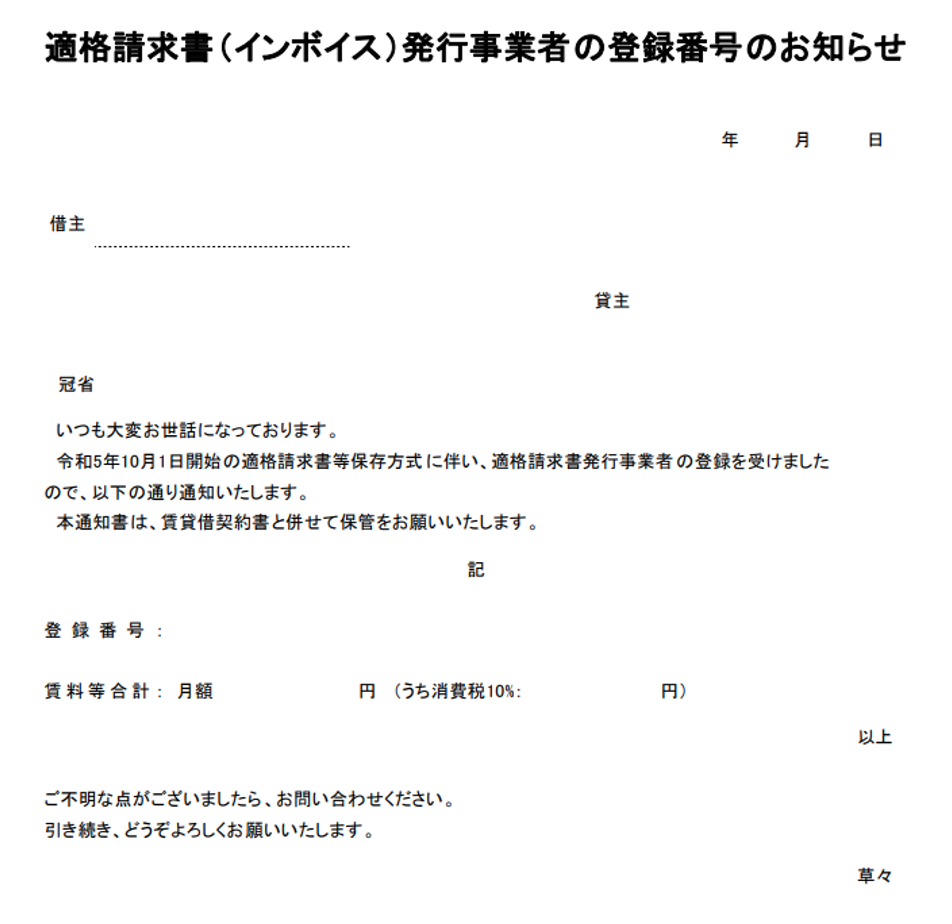

すでに賃貸契約が締結されている場合は、契約書を差し替えず、登録番号・税率など先述した必要記載事項のうち、契約書に記載されていない事項について記載した書面を、賃貸オーナー名で作成し、借主である法人に通知すれば対応できます。

書式については、所属する宅建協会や全日の公式ホームページを確認してみると良いでしょう。

ただしインボイス制度実施後、あらたに賃貸契約を締結する場合にはインボイスに関する記載事項を盛り込んでおく必要があるので注意が必要です(もっとも、記載を要するのは適格請求書発行事業者登録番号ぐらいのものですから、契約書の改変を要するものではありません)

注意したい免税事業者への注文

インボイス制度の導入で、発行する請求書についてはそれほど難しく考える必要はないと解説しましたが、購入する側、つまり発注する側の場合において悩むことがあります。

免税事事業者についてインボイス登録は義務ではありません。

ですが、登録した業者からの請求書もしくは領収書でなければ発注した側が「仕入控除」を利用できなくなる。

この点については先述したので理解されていると思いますが、例えば不動産販売に関連してリフォーム工事の依頼を受けた場合などについて考えて見ましょう。

インボイス登録をしているリフォーム会社などに工事を丸投げし、そこに利益を載せているなら問題は生じませんが、分離発注、つまり大工・クロス工事・電気工事など、個人事業主である職方などにたいして工事を依頼している場合などにおいては、職方はインボイス登録していないケースが考えられます。

実際に筆者が、知己の職方に聞いたところ「登録する気もないし、それで注文が途絶えるならそれで良い」と答えた方がかなりいました。

技術力があり、工事も信頼できるからこれまで注文してきという歴史があれば、インボイス登録している職方を新たに探すのは困難です。

そもそも、技術は誰しもに備わっている訳ではありません。

それでは免税事業者にたいし「インボイス登録をしてくれないと、今後、発注できなくなりますよ」と強要した場合はどうなるでしょう。

伝え方や強要の程度によりますが、下請法や建設業法・独占禁止法で定められている優越的地位による権利濫用に抵触する可能性があります。

取引は当事者の自主的判断に委ねられていますが、免税事業者など小規模事業者は取引条件や情報量・交渉力などの点で格差があります。

このように自己の取引が相手方に優越している場合、正常な商習慣に照らして不利益となる条件などを強要した場合、独占禁止法上問題が生じる可能性があります。

もっともインボイス制度の実施を契機として取引条件を見直すこと自体が直ちに問題になる訳ではありませんが、相応の配慮は必要です。

インボイス制度実施後における免税事業者との取引において、仕入額控除が制限されることを原因として取引価格の引き下げ交渉し、双方納得した金額で折り合いをつけた場合は独占禁止法上で問題になることはありません。

このような問題に関して詳しく知りたい場合は、公正取引委員会が公式ホームページ上で「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」を公開しています。

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

心配な方については一読することをお勧めします。

もっとも政府は非登録業者との取引にたいする影響を配慮して、制度実施後3年間は消費税相当額の8割、その後の3年間5割について仕入額控除を可能とする経過措置を設けています。

負担が軽減されているこの期間に、非登録の免税事業者との付き合い方の検討や交渉を行えば良いでしょう。

まとめ

私たち不動産業者の仕事は広義的な表現をすれば、主に売買・賃貸・建築となりますが、これまでは宅地建物取引業法・民法・法令上の各種制限・建築関連法などをフォローしていれば、ひとまず業務を行うことはできました。

ですがインボイス制度が施行されたことにより、電子署各法・電子帳簿保存法まで理解しなければなりません。

個人客を主体に売買のみを行っている場合には取引件数が極端に増加しない限り、インボイス登録後も多少の面倒で済むかも知れませんが、数をこなさなければ売上を確保できない賃貸を主業としている場合、賃借人・賃貸人が一般法人・個人・宅建業などがそれぞれ契約当事者になりますから、書類保存についてレクチャーするだけでも労力が必要で、また仕分けや紙ベース書類をスキャナーで取り込み電子保存するだけでも負担が増加するでしょう。

すでに解禁されている電磁的方法による契約はいずれ主流になっていくでしょうし、その場合は電子取引であるとして、電子データによる保存は義務となります。

このように考えていけば、インボイス登録以前の話としてDXの早期導入は必然なのかも知れません。

無論、どのようなシステムを導入するかにより費用はことなりますが、投下した分だけ労力が軽減されればメリットはあるでしょう。

軽減された労力を、営業活動に割り振って利益の底上げを行う。

目まぐるしく法改正が行われる時代ですから、そのような割り切りが大切なのかも知れません。