中小不動産経営者の悩みを解決【事業承継税制について】

全6回として連載しておりました「事業承継」記事ですが、今回の「事業承継税制について」を持ちまして完結となります。

事業承継についての記事は現行制度をもとに作成していますが、中小企業庁を始めとする各種の公的機関や民間でも常に新しい取り組みを実践し、後継者教育の方法論や制度についても刷新されています。

このような新しい取り組み状況やその効果、制度の変更などについては、今後も断続的にではありますが記事にしていきたいと考えています。

さて、話を戻し事業継承に伴う税制ですが、なんらかの税金が発生することは理解しているし、それに伴う納税義務は理解していても、具体的にはどのような税金が発生するかなど詳細についての理解は浸透していません。

税金に関しては、節税できるのであれば対処したいし優遇制度は可能な限り利用して、少しでも支払いを低くしたいのが人情です。

そこで今回の記事では必要となる税金と併せて、承継先により異なる優遇制度について解説していきます。

事業承継の税金対策は計画的におこなうことが必要!!

事業承継では後継者に自社株式や事業用資産を譲渡することになりますので、相続税や贈与税が発生します。

これら相続税や贈与税には、一定期間の納税猶予や免除制度などの特例が存在しています。

ただし、手順を正しく理解して準備しておかなければこれら優遇制度が利用できず、猶予なく税金が賦課されることになります。

「知らなかった」で通らないのが世の常ですし、税務署は「こうやれば税金が免除できますので、期限までに手続きしておいてくださいね」と、予め教えてはくれません。

確定申告の時などには「控除や免除が申請できたのに、申請していなかったア・ナ・タが悪い!!」と、冷たく言われた経験をお持ちの方も多いのではないでしょうか?

そのような事例が後をたたないことから、中小企業庁が公開している「事業承継マニュアル」でも、税金に関する記事の冒頭で注意喚起をしています。

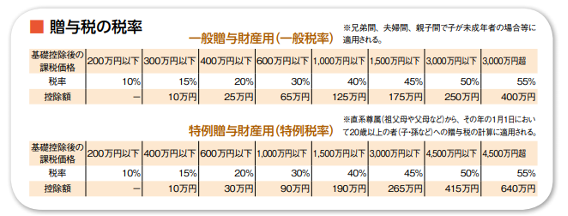

1.基礎控除は必ず活用する_贈与税の暦年課税

自社株式などを生前贈与する場合には贈与税が課税されるのはご存じかと思います。

贈与税には、暦年課税として年間110万円の基礎控除がありますので、この基礎控除の額以内であれば贈与税は課税されません。

基礎控除を超える部分については、下記の税額表のとおり10%~最大55%の累進税率が適用されます。

発行株式総額にもよりまずが、計画的に生前贈与の控除特例を利用することにより、課税されず後継者に株式を贈与することが可能になります。

ただし、相続開始前3年以内の贈与分については相続財産に課税されてしまう点には注意が必要です。

もっとも暦年課税の他に、相続時精算課税制度がありますのでさほど神経質になることはありません。

相続をする代表者が60歳以上の父母または祖父母であるという前提はありますが、20歳以上の子または孫を後継者とした場合に選択することができます。

これは事業承継だけに特定されない優遇処置ですが、2,500万円までは特別控除額とされ、贈与税が課税されません。

この特別控除額を超える部分については一律20%の税率で課税されますが、将来的に贈与者が死亡して相続が発生した時には、贈与財産と相続財産を合算して相続税が計算されます。

ただし、すでに支払った贈与税相当額は相続税から控除することができます。

この相続時精算課税制度は、将来的に時価総額が上昇すると見込まれるものを贈与する場合に有効です。

株式もそうですが土地や建物など、贈与時点よりも上昇が見込まれる財産などです。

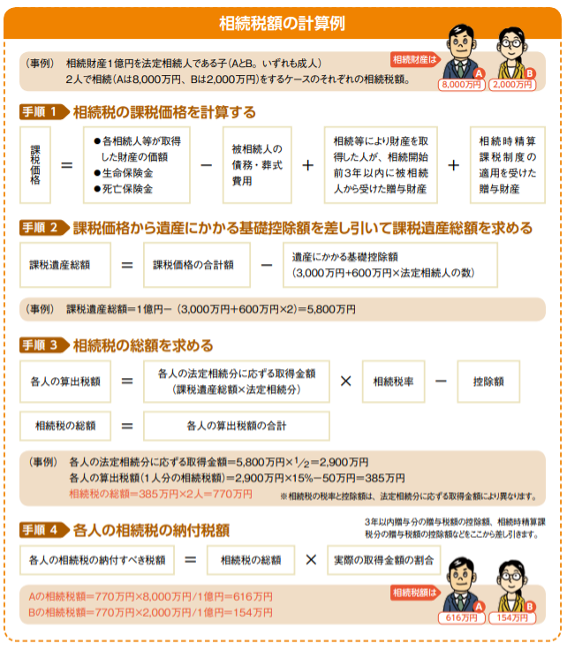

2.相続税の概要を理解する_相続時精算課税制度

不動産業をおこなっている皆様には不要な情報かもしれませんが、ねんのため相続税の基本的な計算方法を解説しておきます。

相続税の基礎控除は「3,000万円+(600万円)×法定相続人の人数」で求められますので、遺産総額と法定相続人の数も頭に入れておく必要があります。

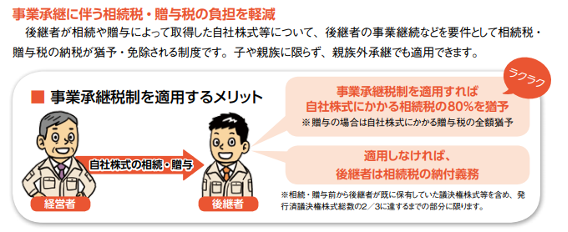

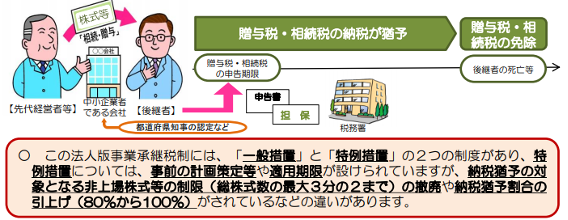

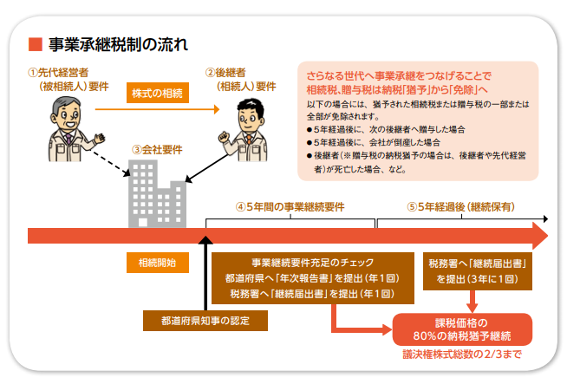

3.事業承継を要件とすれば、猶予・免除される特例 事業承継税制

自社株式については、事業承継を要件として後継者に贈与(相続時も含む)する場合に、本来であれば即時納付が条件である贈与税などを猶予・免除できる制度があります。

これは、親族以外の事業承継についても適用できるので覚えておきたい制度です。

この法人版事業承継税制は、円滑化法の認定を受けている非状上場会社の株式等という一定の条件があります。

適用については「中小企業における経営の承継の円滑化に関する法律」の申請書・報告書を、あらかじめ都道府県担当課に提出しておく必要があります。

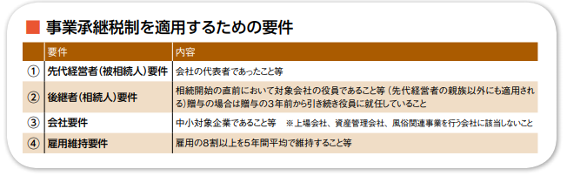

制度適用の会社要件は、下記1~4を除くとされています。

1. 上場会社

2. 中小企業に該当しない会社

3. 風俗営業会社

4. 資産管理会社(一定要件を満たす場合を除く)

また後継者である受贈者にも幾つかの要件がありますので、紹介しておきます。

1.20歳以上であること。

2.役員の就任から3年以上を経過していること。

3.後継者及び後継者と特別な関係がある者で総議決権の50%超の議決権を保有すること。

この税制を利用した場合には、贈与を受けた年の翌年2月1日から3月15日までに、受贈者の住所地を管轄する税務署で贈与税の申告が必要です。

また、この税制利用による相続税猶予にも申告時期など細かな要件があります。

詳しくは各都道府県の問い合わせ窓口で確認するのが良いでしょう。

また中所企業庁のホームページでもパンフレットのダウンロードのほか、申請マニュアルを公開しています。

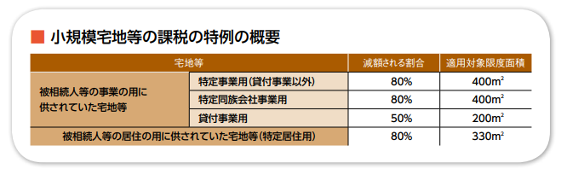

4.特例利用で評価額を80%に圧縮する_小規模宅地の特例

不動産業者である皆様であれば「小規模宅地等の課税の特例」に関する概要は理解されていると思いますが、評価額の80%が減額(貸付事業用は50%)される特例ですので忘れずに適用させたいものです。

この特例は被相続人等の事業用に供されていた宅地等のほか、居住の用に供されていた宅地も適用することができます。

ただし、あくまでも小規模宅地の贈与等にかんしての特例であることから適用対象限度面積が少ないので注意が必要です。

その他利用できる優遇税制

事業承継に関しての優遇税制は、これまでにご紹介した下記の4つが代表的なものです。

1.贈与税の暦年課税

2.相続時精算課税制度

3.事業承継税制

4.小規模宅地の特例

上記以外では、先代経営者が死亡した場合の税制優遇制度があります。

あくまでも死亡を前提としている優遇税制ではありますが、事前に準備をしておくことにより万が一に備えることができますのでご紹介しておきます。

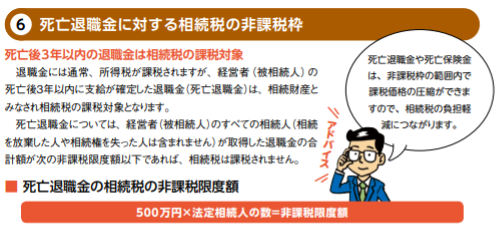

【死亡退職金に対する相続税の非課税枠】

一般的な退職金に所得税が課税されることは当然ですが、「被相続人の死亡後3年以内」つまり、生前では確定していなかった退職金を、被相続人の死亡後に確定した場合には、退職金は死亡退職金に分類され、所得税ではなく相続税の課税対象になります。

この場合には、相続人一人あたり500万円の非課税枠が適用されます。

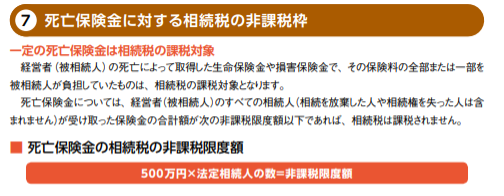

【死亡保険金に対する相続税の非課税枠】

死亡退職金と同じく、相続人一人あたり500万円の非課税枠とされます。

対象は、被相続人の死亡によって発生する生命保険や損害保険金による保険給付金ですが、この要件を適用させるためには保険料の支払いを被相続人が一部または全部負担していなければ該当しません。

全額を会社負担などにしないよう事前の対応が必要とされます。

まとめ

冒頭でご紹介したように、今回をもって事業承継に関しての全6回記事を終了します。

一連の記事をお読みいただければ、事業承継をする後継者の選定や、教育訓練のほか各種制度の利用を検討するにも、相応の時間が必要とされることがお判りなると思います。

まさに「備えあれば憂いなし」の諺どおりです。

手塩に育てた会社を後継者に託し、さらに大きく発展させるには日頃から企業理念や創業当時からの「想い」をまとめておき、それを承継する思想継承から始まり、各取引先との顔つなぎや株式譲渡のタイミング・事業資産の継承など、様々な作業が必要になります。

加齢などにより気力・体力の限界に気が付き、慌てて事業承継の準備を始めるとその作業の多さに直面し、「廃業」が頭をよぎるのも無理からぬことでしょう。

早い段階で事業承継に関しての知識を得て準備を始め、余裕を持って会社を引き継ぐべき後継者を育てる。

結局のところ、スムーズに事業承継をする方法はこれにつきるのかも知れません。

あわせて読みたい