【事実婚やLGBTカップルでも住宅ローンは組める!!】法律婚以外の住宅融資を解説

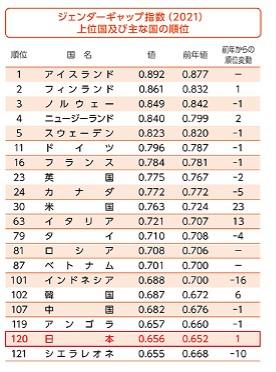

2021年の「ジェンダーギャップ指数」において、日本は156か国中で120位となっています。

「ジェンダーギャップ指数」とは、スイスのシンクタンクである「世界経済フォーラム」が政治・経済・教育・健康の4分野で各国における男女間の格差を調査し、結果を数値化した、いわゆる平等性における達成率を示す順位です。

「ジェンダーギャップ指数」は2006年から調査結果が公開されていますが、以降24年間で日本が過去最低を記録したのが2020年度の121位です。

今年度も順位としては、変わらない位置づけになっています。

日本は2006年の初回調査でこそ79位でしたが、それ以降、毎年のように順位を下げ続けています。

ジェンダーとは生物学的な性別に限らず、社会・文化的につくられる男女の役割分担から派生した単純な性差とことなる広義の概念です。

日本は先進国の一端として「男女平等」を唱えていますが、実際には性差によるパワハラ・セクハラのニュースが毎日のように新聞紙面を飾っていますし、企業における女性役員の就任率や女性首相の就任実績がないことも低く評価される要因となっています。

ジェンダーギャップ指数がこのような低順位では、日本における「真の平等」はいまだに浸透していると言えないのでしょう。

これを裏付けたのが、「夫婦別姓を認めない民法と戸籍法の規定が憲法に反する」かどうかを争った最高裁家事審判の判決です。

最高裁大法廷(裁判長・大谷直人長官)は6月23日に、2015年12月の同種訴訟の判決に続き夫婦別性を認めないことは「合憲」とした判断を示し、物議を醸しました。

判決の論旨では「司法がこの問題を判断するべきではなく、それを判断して規定するのは立法の仕事である」と丸投げとも言える考えを示し、有識者などを中心に「司法としての権威を放棄する蛮行」などの意見が噴出しました。

このような状況下においては、私たち不動産業者などの民間が柔軟な姿勢でSDGs(持続可能な開発目標)の理念を共有し、底上げしていく必要があるでしょう。

そのような背景から不動産業者の新しいビジネスチャンスとして、個人的に注目しているのが「事実婚やLGBTへの融資利用による不動産提案」です。

今回は、これら法的に保護されないパートナー関係者に向けて不動産融資を取り扱いしている銀行の紹介や、注意を要する点について解説します。

LGBTとは

前項でご紹介した夫婦別性も同様に扱われますが、諸事情により婚姻届けを提出せず、婚姻の意思を持って夫婦実態としての共同生活を営んでいる関係性などは「事実婚」と呼ばれ、婚姻届けを提出し戸籍上の婚姻関係となる「法律婚」とは明確に区分されます。

「法律婚」は相続や贈与・遺贈などにおいて、配偶者として税控除など様々な恩恵を受けられますが、「事実婚」においては法の下に保護されず、もしもの場合に備えて事前に証明書の作成などの準備が必要とされます。

夫婦別性でも煩雑な手続きを必要とする日本ですから、性的マイノリテイーにおける「事実婚」の場合には、さらに様々な知識が必要とされます。

いわゆるLGBTに関する知識です。

LGBTとは「レズビアン・ゲイ・バイセクシャル・トランスジェンダー」の頭文字を並べた性的なマイノリテイー(少数派)の総称です。

これらの方々に対する「立法・司法」の考えは、現在までのところ、先ほどご紹介した最高裁判例が象徴するように閉鎖的です。

なぜ、これらの知識がビジネスチャンスとなるか

民間においてはマイノリティー(少数派)の方々に対する支援が活発化しています。

その中の一つが、私たちに馴染みの住宅融資です。

従来であれば「法律婚」以外のパートナーについて、収入合算などの連帯債務・保証のほか担保提供も認められていませんでした。

これによりマイノリテイー(少数派)である事実婚関係のパートナーが、双方の収入を合算して返済負担率を補い、希望物件を手に入れる「手段」は実質上閉ざされていました。

ですが、夫婦別性や性的マイノリテイーも含めた広義のジェンダーを認知する動きが世界的に活発化し、他国に遅れてではありますが日本でも住宅融資に関し、連帯債務者や担保提供者を「法律婚」のみとした原則を撤廃し、取り扱いを可能とする金融機関が増加しています。

そのような背景から、「事実婚やLGBTにたいする住宅融資」を利用して、単独では融資を受けられなかった新しい「家族のスタイル」を営まれる方々にたいし、今回の記事で得られた知識を活用して不動産を紹介する事業は、私たちにとってビジネスチャンスになると考えられます。

実際に私の周りにいる不動産業者の方々に聞いても、これらの知識に精通している方は、ほとんどと言ってよいほど見受けられませんでした。

いち早く知識を身に着け、事例を蓄積して広告活動などをおこなうことにより、他社との差別化が得られるでしょう。

取り扱い銀行はどれくらいあるか

全国的には2017年前後から、都銀である三井住友銀行やみずほ銀行が、取り扱いを開始しました。

その後は様々な銀行が名乗りを上げ、現在も他行に後れてはならないとばかりに導入を検討している金融機関が増加しています。

現在、すでにLGBTや夫婦別性の「事実婚」にたいして住宅ローンを取り扱っている金融機関としては以下のようなところがあります。

【ネットバンク系】

●楽天銀行

●住信SBIネット銀行

●auじぶん銀行【地銀系】

●北洋銀行

●武蔵野銀行

●東和銀行

●八十二銀行

●足利銀行

●山陰合同銀行

●鹿児島銀行

●京葉銀行

●広島銀行

●琉球銀行

●沖縄銀行

●滋賀銀行

【信用金庫他】

●京都信用金庫

●川崎信用金庫

●浜松いわた信用金庫

●沖縄県労働金庫

●三井住友信託銀行

皆様もご存じの通り、都銀は融資判定基準のハードルが高いという欠点がありますが、比較的柔軟な取り扱いに応じてくれる地銀などが続々と名乗りを上げているのは喜ばしい限りです。

ご紹介した金融機関は2021年7月時点の、ネット検索上位に掲載された金融機関を列挙しておりますので、これ以外の金融機関についても対応している可能性がありますし、今後、取り扱いを開始する金融機関もあるでしょう。

いずれにしてもLGBT住宅ローンは今後、スタンダードになっていくと予想されます。

必要書類に注意

「事実婚」や「LGBT」の住宅融資は、金融機関により「ペア・ローン」などの商品名とされていますが、法的な見解から万が一の相続などに関して注意をする必要があり、そのために通常の住宅融資に必要とされる書類の他に、これから説明する書類が必要とされます。

これは現行の法制度においては事実婚やLGBTによるパートナー関係が成立していても、「法律婚」としては認められていないことによります。

主たる債務者と連帯債務者、どちらか片方が死亡もしくは高度障害の状態になった場合には住宅ローン返済は免除されますが、例えば死亡の場合に住宅の所有権や家財などの財産に関する相続の問題が発生するため、金融機関としてもそれらを回避する必要があるからです。

司法は「事実婚」や「LGBT」カップルのパートナーにたいし、予めの手立てなしに当然には相続できないとしています。

そこで下記のような書類を準備をして、万が一の場合に備えることになります。

1.宣誓受領証_(任意後見契約に関わる公正証書および任意後見契約に関わる登記事項証明)

任意後見契約に関わる書類に関しては、以下の内容が記載されていることが条件となっています。

【必要記載文言】

2人が共同生活を営むにあたり、当事者間において、次の事項が明記された公正証書を作成していることを確認します。

●2人が愛情と信頼に基づく真摯な関係であること

●2人が同居し、共同生活において互いに責任を持って協力し、およびその共同生活に必要な費用を分担する義務を負うこと

2.パートナーシップ証明書

パートナーシップ証明書を不要としている金融機関が、最近では多くなりました。

その理由は、パートナーシップ証明書は地方自治体が独自の判断で公的証明を発行する制度だからです。

この市パートナーシップ宣誓制度は、多様性(ダイバーシティ)を尊重する社会づくりを、地方自治体が下支えることを目的に、自治体としての権限により発行する公的証明です。

ですから証明書の発行については地方自治体により温度差があり、居住地で発行されないケースが散見されます。

このような背景により、金融機関は柔軟に対応してパートナーシップ証明書を不要としているのです。

まとめ

今回の解説記事は、「事実婚」や「LGBT」にたいする法的な見解や融資取り扱い金融機関の紹介、そして融資の申し込みに追加で必要とされる書類について解説しました。

「事実婚」に関しては世間でも認知されていますが、LGBTに関しては冒頭でご紹介したジェンダーギャップと同様に、世界的な見識と比較しても遅れていると言えます。

芸能人などは、「LGBT」であることをキャラクターとして押し出し成功している事例もありますが、職場や日常生活においてカミングアウトすることは、現在の日本においては弊害が多く、宣言することもできず悩んでいる方が多数、おられると思います。

不動産業界においては、このようなLGBTカップル支援を積極的におこなっている会社もありますが、まだ数が多いとは言えず、賃貸マンションなどのオーナー審査でも偏見により入居が認めないケースも多いと聞きます。

融資に限らずではありますが、私たち不動産業者が偏見をなくし、柔軟に対応していくことで抑圧される方々を支援できるばかりか、そこに新たな市場が生まれるのではないでしょうか。

あわせて読みたい