【贈与や相続相談に応じる前に覚えておきたい】時価の判断基準について

不動産の売買価格は、原則として契約当事者の合意により自由に決定できます。

しかし、著しく低い額で売買した場合、時価との差額が贈与とみなされる可能性に留意する必要があります。

少しでも高く売りたいのが所有者の心情ですから、想定されるケースとしては親族間売買、もしくは相場より著しく低い金額で私たち不動産業者が買取をした場合などでしょう。

後者はもちろんですが、前者の場合、少しでも安く譲り渡したいという肉親の情があるのかも知れません。

ですが税法上において、そのような感情論は一切斟酌されません。

相続税法第7条で「著しく低い価格の譲渡で財産を譲り受けた場合においては、(中略)時価との差額に相当する金額の財産は、当該財産を譲渡した者から贈与により取得したものとみなす」と定められているからです。

よく相続と贈与は混同されますが、まったく別物です。被相続人の死亡により発生する相続にたいし、生きている間に自発的に移転させる行為が贈与です。

したがって被相続人の意志以外に法定遺留分が存在する相続にたいし、贈与は贈与者の一方的な意志で成立します。

また受け取る側にも違いがあります。

相続権を持つのは法定相続人か、法的に有効な遺言で指名された任意相続人のみです。

それにたいし贈与は一定の制限(債権者取消権の行使リスクや、配偶者等の同意を得ていない高額贈与など)をクリアしていれば、誰にたいしても比較的自由に行えます。

贈与額に応じて課税される贈与税は高額ですから、それを免れるため、体裁上売買とする場合があります。

ですが時価と比較して著しく低い額で売買した場合、購入者が親族、不動産業者であるなどを問わず、贈与税が課せられる場合があるのです。

交渉により安く売買できても、贈与税が課せられては意味がありません。

また親族間売買においても、メリットが減少するでしょう。

したがって不動産のプロとして私たちは、著しい低い額の判断基準について把握しておく必要があるのです。

また時価の算出方法についても理解を深めておく必要があるでしょう。

不動産登記法の改正などにより相談が増加している現状を鑑みれば、私たちはそれらに関する知見を、これまで以上に深める必要があると言えるのです。

売買価格に留意する

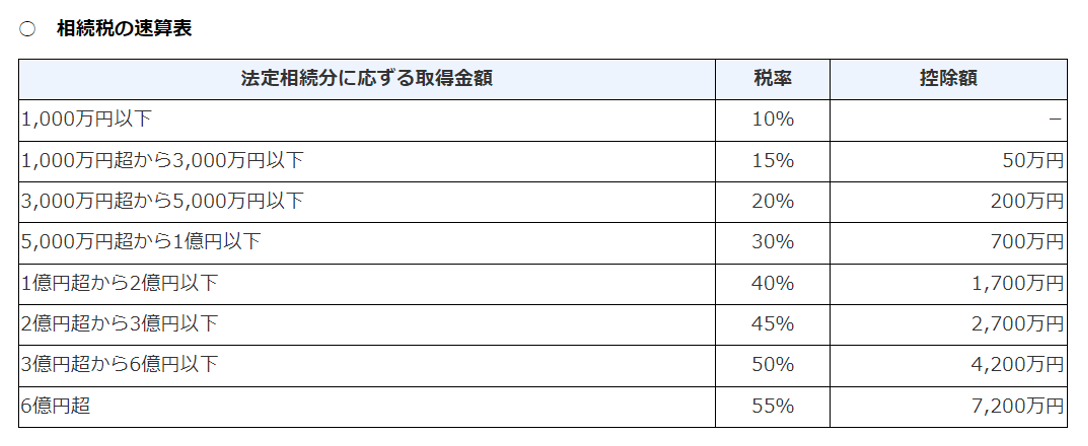

相続において最高税率である55%が適用されるのは、税控除後の取得金額が6億円を超える場合です。

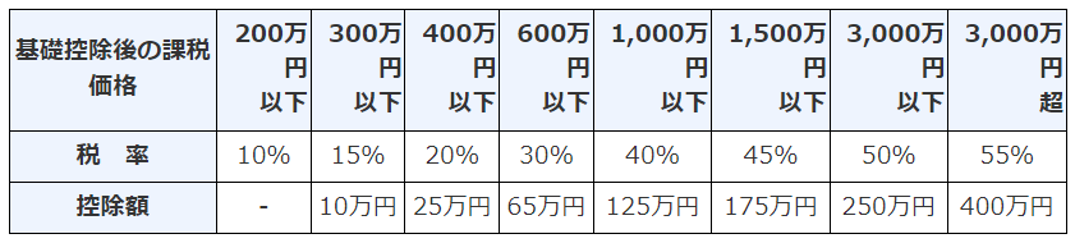

それにたいし贈与では、兄弟間、夫婦間、未成年の子にたいする一般贈与については、控除後の財産が3,000万円を超えれば、最高税率(55%)が適用されます。

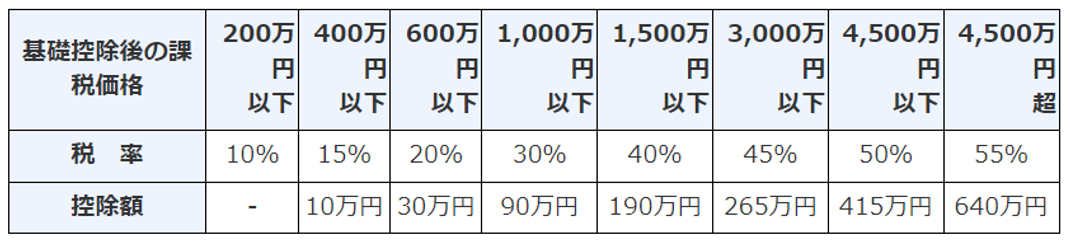

基礎控除率の多い特例税率(贈与を受ける者が贈与を受けた年の1月1日において18歳を超えており、贈与する者が父母・祖父母など直系尊属である場合に適用される)でも、基礎控除後の額が4,500万円を超えれば最高税率(55%)が適用されます。

最高税率に該当しなくても、贈与税の税率は低くありません。

ですから親族間売買の場合などにおいては注意が必要なのです。

親族間であれば、時価より安く取引したいとの希望が、当時者双方にあるものです。

ですが著しく低い価格で売買した場合、時価と売買金額の差額が贈与とみなされる可能性があるのです。

けれども極めて重要な「時価」については、税法上で具体的な定義が設けられていません。

かろうじて財産評価基本通達により、市街地においては路線価(相続税評価額)により評価するとされているだけです。

通常、路線価は実勢価格より低いと認識されていますが、必ずしもそうとは限りません。

財産評価基本通達に基づき計算すると、実勢価格を上回るケースが存在します。

例えば事故物件などはその典型でしょう。

事故の内容によっては実勢価格の5~8割ほどでしか成約できません。

そのような物件を贈与された場合、路線価に基づき計算すれば実勢価格を上回ることになります。

贈与税の時価に関しては、これまで数多く提訴されています。

裁判所は「財産評価基本通達によって適正な時価を算出することのできない特別な事情の有しない限り、贈与時における当該不動産の適正な時価を上回るものでないと推定するのが相当」との判断基準を踏襲しています。

したがって争われているのは、「特別な事情」についての見解です。

判例を見ていくと、時価については、不特定多数の当事者間で自由な取引が行われる場合に、財産の現況、取引価格の決まり方を勘案し、社会通念に従い認定されています。

つまり「時価」とは、通常成立すると認められる客観的交換価値、端的に表現すれば条件が近似する物件の成約事例と言い換えられるのです。

成約事例を時価とした場合、取引額と乖離する場合や客観的交換価値を判断するのが困難な場合、路線価を基準に画地補正を行ない時価とする場合があります。

ですが、この方法は実務上、問題が発生する可能性があるのです。

画地補正率は正確に理解しておきたい

路線価が何らかの原因で実勢価格の80%を下回っていたケースにおいて、「著しく低い価格」とされた判例が存在しています。

印象的深いのは2022年4月の最高裁判例です。

裁判は相続税の時価計算について争われたものでしたが、最高裁は相続人による路線価及び固定資産評価に基づく相続財産の算出方法を否定し、国税局による追徴課税を認めたのです。

先述したように、「財産評価基本通達に基づき計算された金額は、当該不動産の適正な時価を上回るものでないと推定する」と言うのが裁判所の基本的なスタンスです。

ですから本来であれば、路線価や固定資産評価を基に計算された贈与税は適正な時価を上回るものではないと推定されます。

ですが実勢価格と4倍以上の開きが生じるとなれば、税務署も黙っているはずがありません。

度を越した節税対策であるとして徹底抗戦したのです。対象は分譲マンション2棟の時価についてでしたが、この最高裁の判断によりマンション節税のスキームは崩壊し、国税局が新たな財産評価基本通達を発するきっかけとなったのです。

国税庁が定める路線価が著しく低いと判断される要因は、角地や不整形地など土地の個別性によるものです。

路線価を基礎として各画地における評価額を求める際には、奥行きや側方路線、二法路線影響加算などの画地補正率を乗じ時価相当額を求めます。

ですが時価に影響を与える個別要因は、地域性や時期などに左右されますから画一的に求め得るものではありません。

また建物についても同様です。

建物は固定資産評価を基礎として計算されることが多く、この場合、画一的な経年変化のみを考慮して計算した結果を時価とします。

ですが長期優良住宅やZEH住宅と、所謂一般の住宅の経年変化が同様とはいえません。定期的なメンテナンスによっても、資産価値は変動します。

このような画一的な計算方法では、時価と乖離する危険性が伴うのです。

また収益性の有無や、相隣トラブル、権利関係が複雑なケースなどが生じている場合も取引価格、いわゆる時価が変動します。

本来であれば取引価格に影響を与える諸条件は、画一的な計算方法では考慮されません。

これを逆手に取ったのが、地方税法の床面積按分規定により税金を安くする「マンション節税」です。

もっとも国税庁が方針を見直したことにより、このスキームは破錠しています。

結局のとこと親族間売買や買取などにおいて不当に低い金額だと指摘されないためには、路線価と時価の関係性を考慮して時価を算出する必要があるということです。

親族間売買では住宅ローンが利用できない?

必ずしも利用できない訳ではありませんが、利用先を探すには苦労が伴うでしょう。

金融機関は親族間売買に関しては、恣意的な融資を疑います。

脱税や財産隠匿を目的とした不正売買の防止や、事業融資の迂回融資を目的に住宅ローンを利用するなど、融資に関連する事故発生の回避は金融機関の責務です。

そのため、親族間売買に至った背景や事情のほか、売買金額の妥当性や評価については、一般的な住宅ローン以上に厳格な審査がされます。

金融機関によっては具体的な要件を提示せず、方針として一律不可としているケースもあります。

その点、フラット35は、夫婦間売買や、既に同居している不動産についての利用は不可など一定の制限を設けた上ではありますが、親族間売買についての融資を取扱いしています。

それ以外、比較的柔軟に対応してくれるのが信販系です。

もっとも、金利が高いという弊害はあります。

いずれにしても、親族間売買で住宅ローンを利用するには困難が伴うと理解しておく必要があるのです。

親族間売買だから、媒介業者に依頼しないは妥当?

親族間売買を検討される方の中には、媒介手数料を支払うのが勿体ないので、業者を介入させず自ら契約書等を作成しようと考える方がおられます。

ですが、お勧めできません。

親族間売買で当事者が自ら契約書を作成することは違法ではありません。

ですが契約条件や物件状況などに齟齬が生じる危険性は増加します。

また代金の支払いを巡りトラブルが発生する懸念もあるでしょう。

媒介業者が介入する意義は、そうしたトラブルの発生を未然に防止することです。

当事者には、直接取引による危険性について適切な説明を行ない理解を得るため尽力すべきでしょう。

親族間の個人間売買を当事者自ら行う場合、重要事項説明は不要です。

ですが、住宅ローンを利用する場合、重要事項説明書は必須書類です。

ネットで、「重要事項説明書の作成は宅地建物取引士の専従業務である」と掲載されているのを見かけます。

宅地建物取引業法第35条で定められているのは、重要事項説明書に記載すべき事項と、売買、交換又は賃貸の契約が成立するまでの間に、宅地建物取引士により記載書面を交付して説明することだけですから、先述した情報が誤っていると分かるでしょう。

したがって親族間売買の際、資格を持たない当事者が重要事項説明書を作成すること自体が違法となる訳ではありません。

ですが、不動産業の従事者でもなく、また有資格者でもない一般の方が作成した重要事項説明書が、記載漏れなく要件を具備している可能性は低いでしょう。

まとめ

相続相談は本来、弁護士や司法書士など専門士業が応じる分野です。

たとえば遺産分割協議書の作成は、一般的には弁護士、司法書士、税理士、行政書士などが行なう印象があります。

ですが相続財産に不動産が含まれており、分割や処分について相続人の総意として依頼され、利益相反に留意しながら不動産業者が遺産分割協議書を作成しても、違法とされることはありません。

このような知識を有していると、相続に関する相談者から高い評価を受けられるでしょう。

さらに今回、解説した相続時評価の問題点や、個人間売買における注意点などは抑えておきたい知識です。

相続に関しての法的トラブルや、税に関しての相談などは、本来であれば弁護士や税理士など専門士業に依頼すべき案件ですし、有資格者でなければ対応してはならない専従業務の範囲については十分に留意する必要があります。

ですが、私たち不動産業者にこれらの相談が寄せられる場合も多いものです。

その際には、具体的な問題などの掌握に務めると同時に、必要に応じ専門士業に介入を依頼して、適切に対応していく必要があるのです。