【不動産営業の新たな視点として覚えておきたい】地球温暖化の影響による火災保険料値上げについて

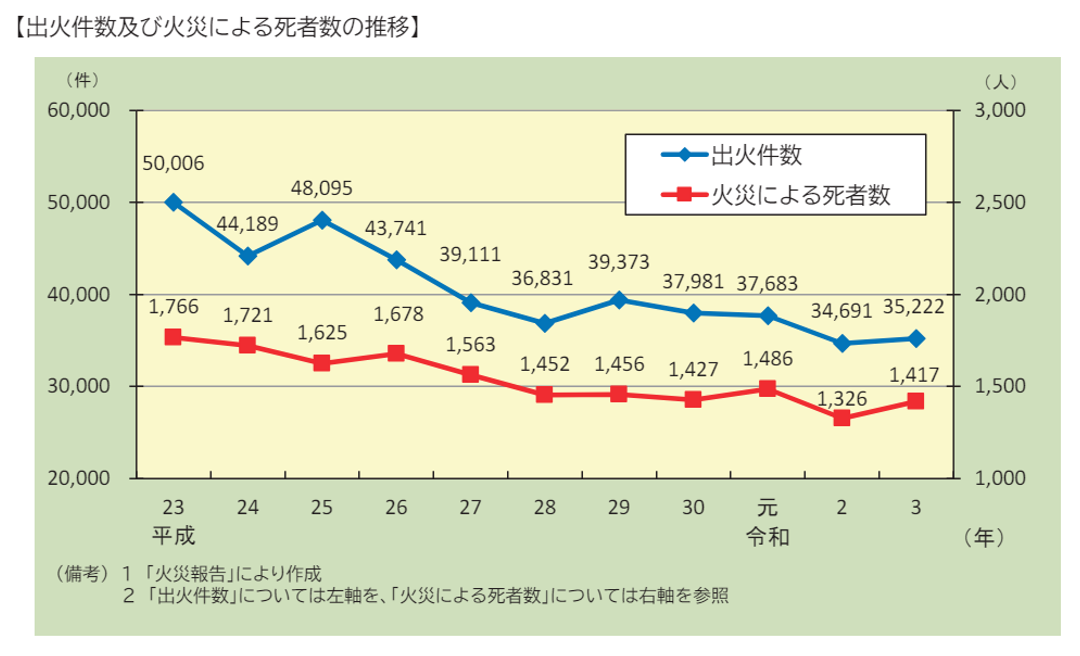

総務省消防庁(消防白書)によれば、令和4年度の総出火件数は36,314件とされています。そのうち、建物の火災件数は20,167件です。

この10年間、出火件数はおおむね減少傾向にあるものの、令和4年度には前年度(35,222件)と比較して3.1%上昇しています。

どれだけ火災に気をつけていても、近隣からの延焼を防止することはできません。

延焼により損害を受けても、『失火の責任に関する法律』により、失火者に重大な過失がある場合を除いては、原則として損害賠償の責任を問うことはできません。

火災により受けた損害は、自ら補填しなければならないのです。

そのため新築や既存住宅の購入時に限らず、賃貸入居時においても加入必須なのが火災保険なのです。

備えとして欠かせない火災保険ですが、2024年10月には、過去最大と言われる火災保険料の値上げと、水災保険料の地域格差導入が予定されています。

なぜ保険料率が引き上げられるのか?

そこには自然災害発生の増加が大きく関係しているのです。

それらの理由については後述しますが、損害保険に関する知識は、不動産取引において必須ではないものの、顧客の財産を守る重要な役割を担います。

したがって不動産営業担当は、顧客のニーズと予算を踏まえて、複数の保険会社を紹介できるように備えておく必要があるのです。

知識が豊富であるほど、顧客により良い提案が可能になります。

このような観点から、予定されている火災保険料値上げの背景や、自然災害の発生増加原因についても解説していきたいと思います。

具体的な引き上げ率

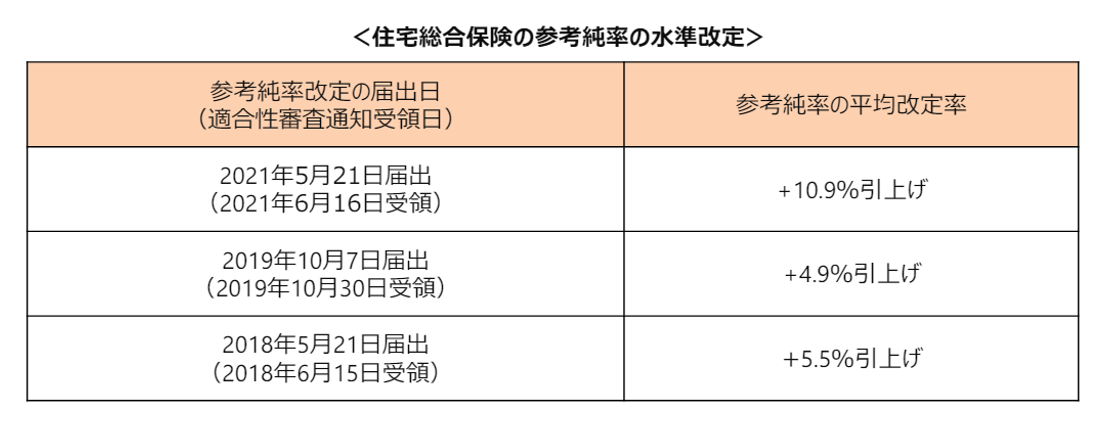

保険各社の火災保険料率は、業界団体である損害保険料率算出機構の「参考純率」を目安に、各保険会社が決定します。

損害保険料算出機構が昨年(2023年)6月に金融庁に届出た参考純率改定は、平均13%となる料率の引き上げです。

もっとも参考純率は、いわゆるガイドラインのようなものです。

したがって損保各社の引上げ率とイコールではありません。しかし、早々に引上げ率を表明した大手損保会社の引上げ率は、およそ10%前後となっています。

もっとも、火災保険料率の上昇だけ意識すれば良いわけではありません。

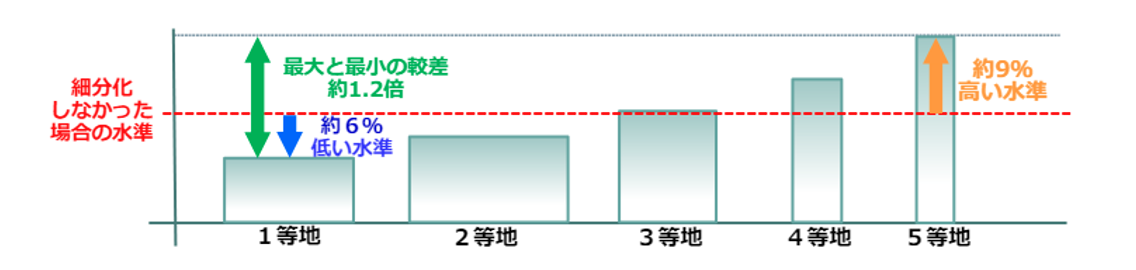

忘れてならないのが、保険料がもっとも低くなる「1等地」から、最も高い「5等地」までの5段階で分けられた、市区町村単位の水災等地区分です。

この水災等地区分により、保険料の最も高い地域は、最も低い地域と比較して、約1.2倍の保険料になることが予想されています。

したがって火災保険料自体の引き上げ、そして地域区分による引き上げの結果、地域や構造、築年数によっては20%以上の引き上げとなる可能性があるのです。

火災保険の引き上げは、顧客の資金計画に影響を与えます。

したがって私たちは、正確に理解しておく必要があります。

水災等地区分については、損害保険料算出機構が運営する水災等地検索システム(下記URL)で確認できます。

https://www.giroj.or.jp/ratemaking/fire/touchi/

注意していただきたいのが、水災等地区分は、水害ハザードマップなどの一般リスク情報と必ずしも一致していないことです。

河川が近ければ、外水氾濫による被害の可能性は増加します。しかし自然災害はそれだけではありません。

内水氾濫(マンホールや水路などが溢れる現象)や土砂災害のリスクを考慮する必要があります。

したがって水災等地区分は、それらを踏まえたうえで区分されているのです。

多くの場合、顧客は火災だけではなく、落雷や風災・ひょう災、建物外部からの物体落下や衝突のほか、給排水設備の事故による水漏れ、盗難などを幅広く保障する、住宅総合保険への加入を希望するでしょう。

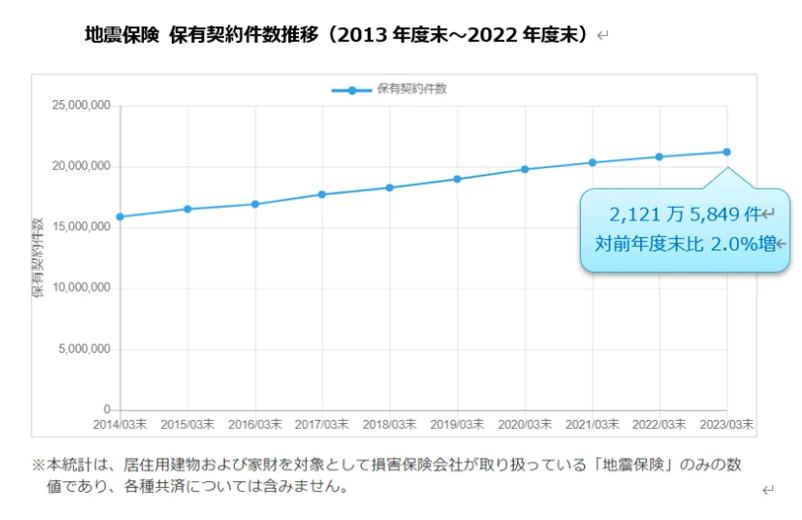

また近年の自然災害の多発を受け、地震保険や家財保険への加入も増加しています。

損害保険料率算出機構が公表している2022年度末時点の地震保険、新規契約件数を見ても、1992年以降31年連続で増加していることが確認できます。

引き上げ理由については次項で詳細に解説しますが、多発する台風や豪雨により保険金支払件数が増加したことにより、引き上げしなければ収支バランスを維持できなくなるとの判断があるからです。

値上げの背景

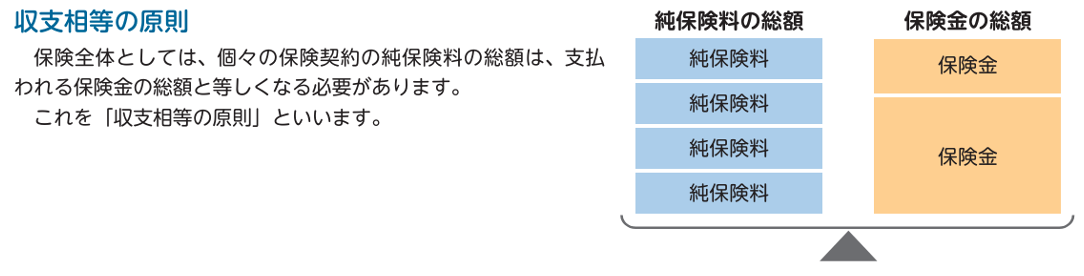

保険契約の純保険率の総額と、支払われる保険金の総額は等しくなければなりません。

これが「収支相当の原則」です。

これを維持していくためには、リスクが高い契約の保険料を高く、リスクが低い契約の保険料は安くする配慮が必要になります。

いわゆる「給付・反対給付の原則」と呼ばれるものです。

損害保険料算出機構が金融庁にたいし、火災保険の参考純率の改定を届出たのは、現状の保険料率のままでは、見込まれる支払い保険金額との均衡が維持できないと判断したからです。

均衡が維持できなくなった原因は、多発する自然災害による影響です。

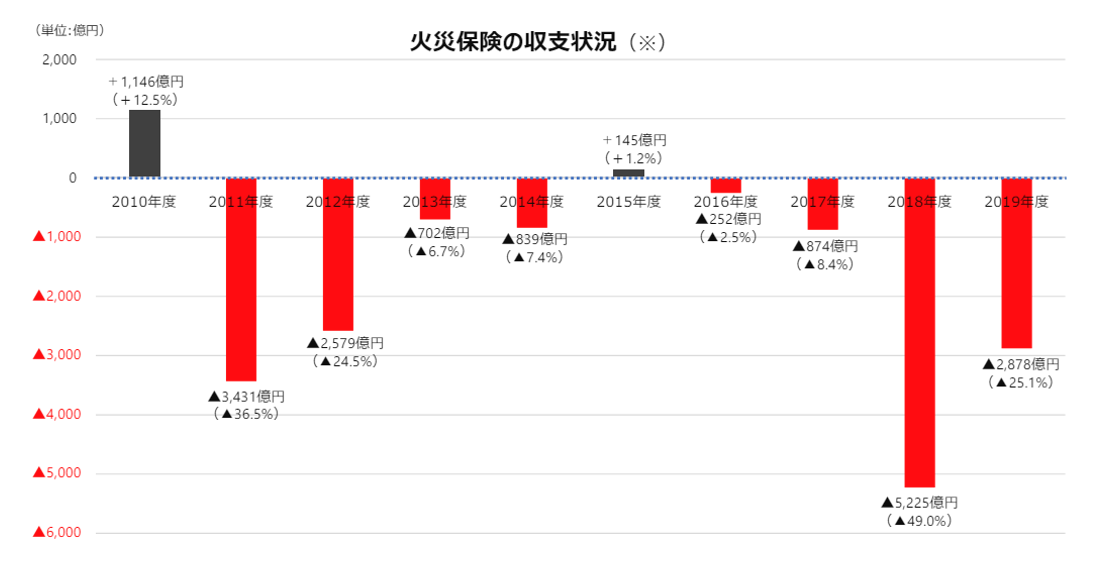

大規模災害が発生すれば、それにより保険金支払額も増加するのは当然ですが、災害の頻発により、近年、火災保険収支は赤字が常態化しています。

これにより巨大災害に備える異常危険準備金(巨大災害に備える準備金)の残高が、損害保険会社ごとに違いはあるものの、枯渇に近い状態となっているのです。

そのままでは経営が維持できないことから、2019年以降、3度にわたり参考純率の改定が行われてきました。

それでも状況が改善されないため、2024年10月に過去最大となる火災保険料の値上げが予定されているのです。

もっとも、これで終わりではありません。自然災害がこれまで以上に頻発すれば、さらに参考純率は引き上げられるでしょう。

その可能性は高いと推測されています。

自然災害の発生件数増加は、間違いのない事実として確認されているからです。

自然災害の発生件数は増加している

近年、漠然と自然災害の発生頻度が多くなっていると感じている方が多いと思います。

ですが、気のせいではありません。

施策全般に関する年次報告として毎年公表される国土交通省白書において、令和4年度版では、気候変動に伴う災害の激甚化や頻発化について取り上げています。

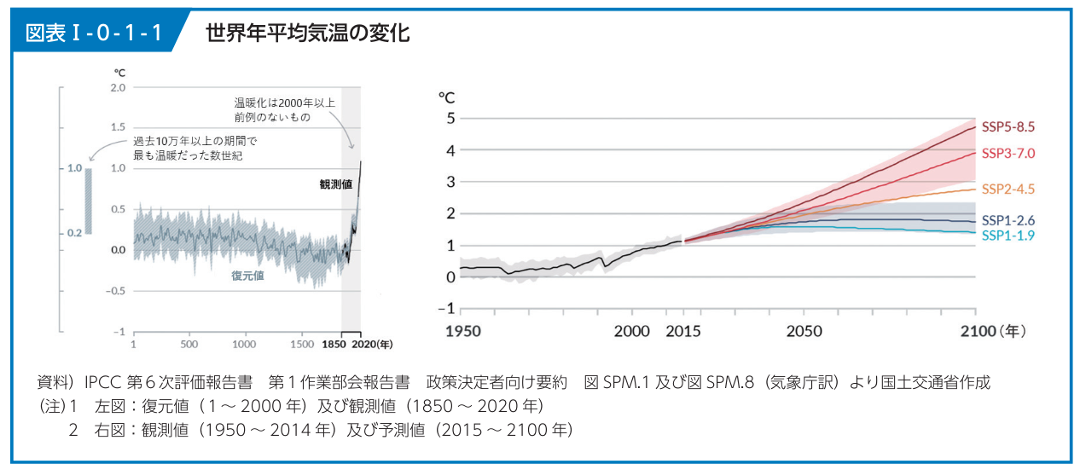

白書ではまず、2011~2020年の世界平均気温は、工業化以前の1850~1900年の平均気温と比較して1.09℃上昇していることに言及し、この状況が続けば、更に気温の上昇が予測されるとしています。

さらに水害や土砂災害を引き起こす原因となる降雨量については、気象庁が観測した1901年以降の統計期間における最初の30年間と、直近30年間を比較した場合、約1.7倍にまで増加していることに言及しています。

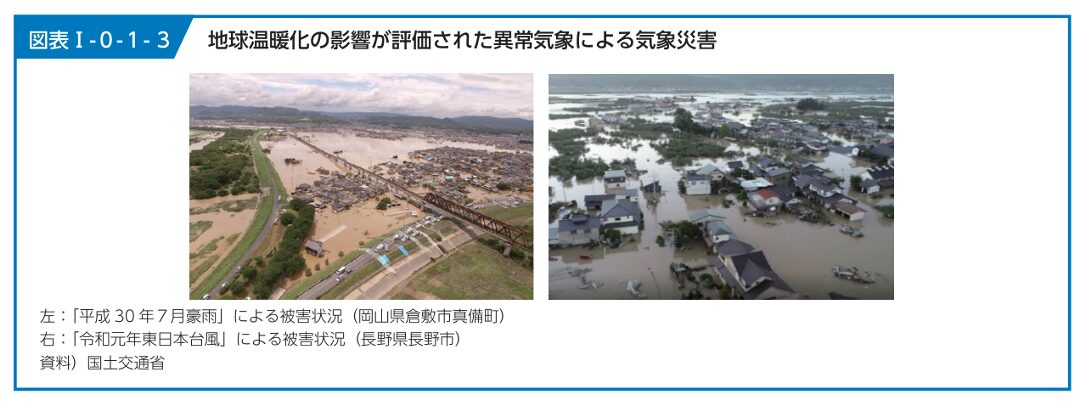

平成30年に西日本を中心として広い範囲で記録された大雨(平成30年7月豪雨)時には、防災情報の最大級(警戒レベル5)に相当するとして、各地で大雨特別警報が発せられました。

警報発令の判断基準となる50年に1度の大雨発生確率についても、気象庁の年別統計開始時期(1962年)と比較した場合、約3.3倍に跳ね上がっているとされました。

さらに同年同月の異常な猛暑についても、温暖化がなければ起こり得なかったと評価されています。

地球温暖化については、いまだ否定的な意見も見受けられます。

ですが近年の研究では、人間活動の影響が温暖化に影響したことは疑う余地のない事実とされています。

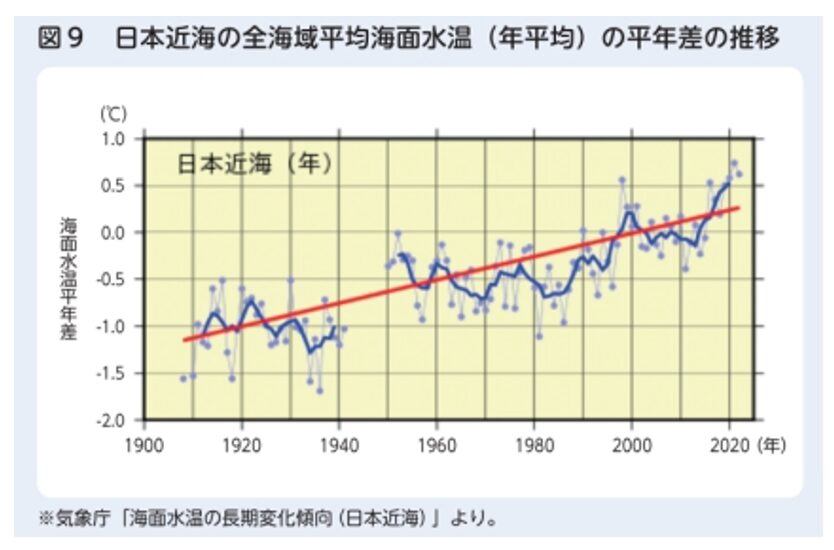

また温暖化の影響を受け、日本近海の全海域における平均海面水温(年平均)は上昇の一途です。

日本各地で魚の大量発生が確認される一方で、漁獲量が激減し悲鳴を挙げている地域も存在しています。

原因については各地に点在する研究施設などで検証されていますが、大筋では「地球温暖化による海水温上昇の影響による」とされています。

さらに海水温度の上昇により、台風の発生率が飛躍的に高まります。

水深60mまでの海水温が26℃以上になると、上空の冷たい空気との対流による影響で、大気の状態が不安定となり積乱雲が発生しやすくなります。

さらに赤道より北の熱帯収束帯に積乱雲が集まると、積乱雲内部の疑結により潜熱放出が発生します。

それにより上空の温度は上昇しますが、地上気圧は低下し、それにより熱帯低気圧が発生するのです。

この熱帯低気圧による風速が17.2m/s(毎秒17.2m)以上になったものが、台風とされるのです。

海水温度の上昇が、台風の発生頻度を高めているのです。

また、温暖化が降雨量に影響することは先述しましたが、それにより外氾濫や内氾濫、土砂災害のリスクが高まります。

ですがそれだけではありません。地震の発生リスクも高めているのです。

地球温暖化と地震がなぜ関係するのか疑問の思う方も多いとおもいます。

そこで、簡単に解説しておきます。

永久凍土や氷河がとけだすと海面水位が上昇します。日本近海における海面上昇はすでに確認されている事実です。

海面が上昇すると沿岸地域に静水圧がかかり、地盤にストレスを与えます。

四方が海に囲まれる日本では、その影響が高いと言えるでしょう。

さらに海面の上昇により、地下水位も上昇します。地下水位が上昇すれば地盤の緩みにつながり、地滑りが誘導されることになります。

海面上昇と地震活動の関係については、まだ完全解明されてはいません。

ですが、現段階においては、海面上昇が地震の危険度を高める点については議論の余地がないと言われているのです。

まとめ

2021年に英国で開催されたCOP(気候変動枠組条約締約国会議)において、第6次評価報告がなされましたが、そこでは人間の活動が温暖化に影響を与えたことについて「疑う余地がない」と断定した記述がされています。

現在、日本を含め世界一丸となって、地球温暖化を防止するため様々な対策が講じられていますが、すぐに効果が得られる理由ではありません。

今後も火災保険の保険金支払いの増加が予想されます。

今回の火災保険料増加は、過去最大と言われるレベルであり、当然に、今後の保険金支払いを見込んでのものでしょう。

ですが想定を上回る保険金の支払いが発生すれば、さらに引き上げられる可能性はあるでしょう。

自動車の利用を極力控え、徒歩や自転車、公共交通機関で移動する。

肉や乳製品の摂取を減らし、野菜や果物、穀物類などの接種量を増やすなど、個人レベルで地球温暖化防止に貢献する方法は多々あります。

その極め付きが住宅です。

冷暖房機の使用を控えると同時に、LED電球や省エネタイプの電化製品を採用することにより電気やガスの使用量は減少し、結果的に地球温暖化防止に貢献できるのです。

もっとも、その前提には住宅性能の引き上げがかかせません。

地球温暖化防止のために、個人の生活が著しく制限されては本末転倒です。

性能の高い住宅に居住することで、冷暖房エネルギーは必然的に下がります。

それだけではありません。一定以上の性能基準を満たせば、融資金利や税金の優遇、再販時の価格にまで影響します。

防火性能が高ければ火災保険も安くなりますし、耐震等級が高ければ地震保険の割引が受けられます。

私たちが住宅を紹介する場合には、このような観点を忘れず提案する心がけが必要なのです。

あわせて読みたい