【東日本・自然災害被災者債務ガイドライン適用拡大】債務整理に使えるか?

コロナの長期化により経済規模の縮小や雇用など、存続のために企業経済コストは増加し、その最終的なしわ寄せは雇用身分が不安定な非正規労働者を中心として人員削減や解雇へとつながり、また正規雇用であっても所得の低下など、日常生活を維持するのに困難な世帯の増加が懸念されています。

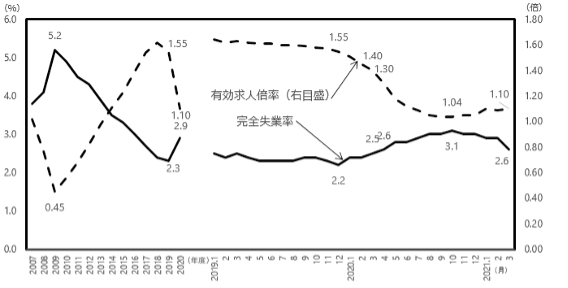

図_2021労働力調査・厚生労働省「職業安定統計」

そのような背景から住宅ローンの支払いに困窮する世帯も増加し、解消手段として

●リバースモーゲージ

などの手法が不動産業界で盛況となっています。

これらの手法については、今回の記事と関係がありませんので割愛しますが、リースバックは不当に低い買い取り価格や定期借家契約の再契約にかんするトラブルなど、業者優位の問題点が指摘されています。

とはいえ、住宅ローンの支払い困窮している世帯においては、根本原因を解消する手法であることには違いありません。

問題が解消できずに延滞が数か月も続いてしまうと「期限の利益を喪失」し、残るは任意整理や破産、つまり「任売」か「競売」になってしまうからです。

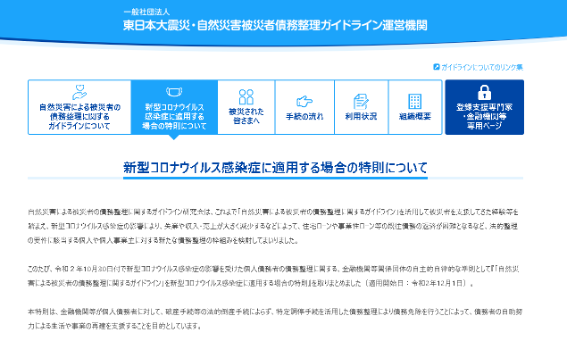

そのような現状を重く見た政府は救済処置の一環として、金融庁が管轄する「一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運営機関」を通じ、新たな債務整理手法を提唱しています。

今回の記事では、この制度について解説します。

運営機関とは何か?

「一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運営機関」は、東日本大震災など、自然災害に被災し資金的に困窮した事業者や個人を対象として、債務整理支援を目的に平成29年から法人として活動しています。

ガイドライン自体は平成27年に作成されているのですが、このガイドラインが適切に運用されているかを管理する組織であると理解してもらえば良いでしょう。

当初は自然災害による被災者の債務整理が目的でしたが、長期化するコロナ禍で資金的に困窮する個人事業主と個人にたいし、令和3年4月から「新型コロナウィルス感染症に適用する特則」として、その適用範囲を広げました。

下記URLから、詳細な関連情報を確認することができます。

長引くコロナの影響で疲弊した個人事業主や、住宅ローン支払い困窮者にとっては解決手段の選択肢が増加したことになります。

具体的にはどのような制度か?

制度概要を理解するには、2021年7月22日から配信されている「政府インターネットテレビ」を視聴するのが良いかもしれません。

https://nettv.gov-online.go.jp/prg/prg13973.html

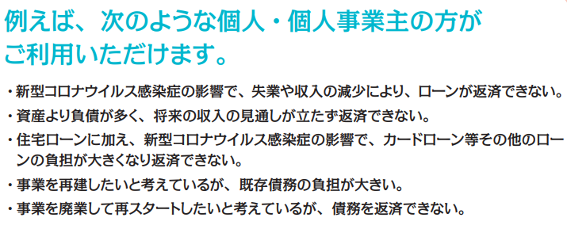

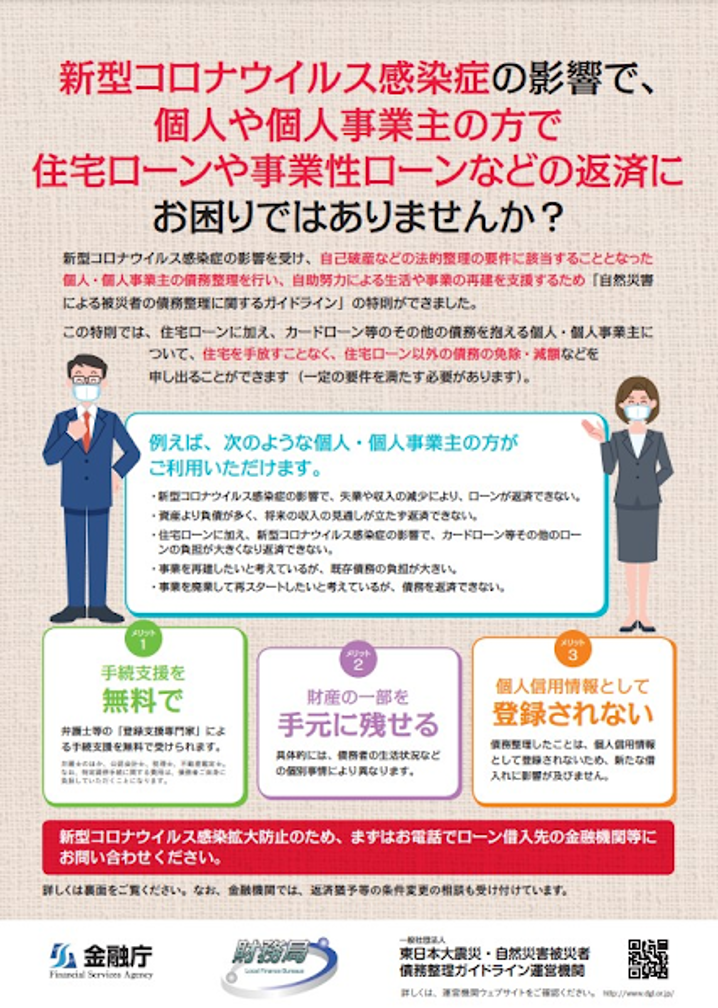

特則利用により、住宅ローンのほかにもカードローンやその他の債務も一括して整理することができ、また金融機関の協力が前提ではありますが、債務整理が成功すれば住宅を手放さずに、住宅ローン以外の債務免除や減額ができると強調しています。

それ以外にもメリットとして

●財産の一部を手元に残せる

●延滞履歴などの個人信用情報が登録されない

など、返済困窮している方にとってはまさに「夢」のような言葉が並んでいます。

制度の具体的な流れは?

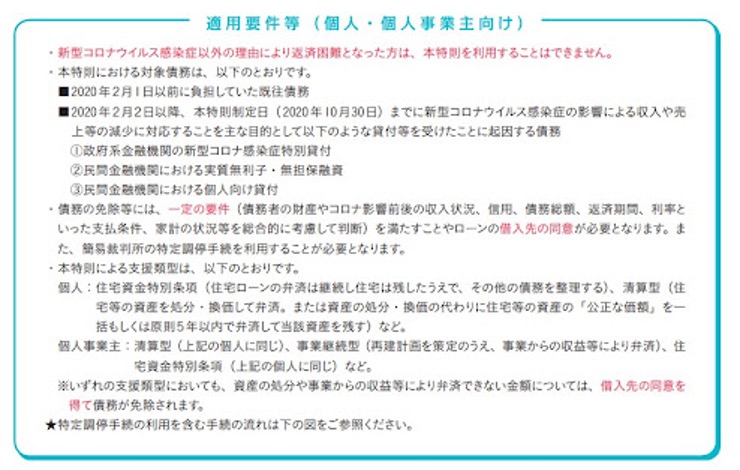

適用要件自体はさほど厳しいものではありません。

コロナによる所得減など、現在において住宅ローンやカードローンの支払いに困窮している、もしくは今後そうなることが確実であるといったかたであれば該当します。

それでは具体的な手続きの流れを見てみましょう。

① 制度利用の宣言

金融機関にたいして「ガイドラインによる制度利用」の申し出を宣言します。この宣言にたいし、原則として金融機関が拒むことはありません。

② 「登録支援専門家」への支援依頼

地元弁護士会などを通じて登録支援専門家に支援依頼をおこないます。

登録支援専門家は地元の弁護士会・会計士会・税理士会に所属している弁護士・公認会計士・税理士です。士業の指名をすることはできません。

支援要請は原則として拒まれることはなく、また無償で支援を受けることができます。

③ 債務整理の申出書・財産目録等の作成、及び提出

住宅ローンを始めとして、そのほかにもあるカードローンなどの債務のほか、不動産や株券などの金融債権もまとめなければなりません。

つまり全ての債権債務をまとめた財産目録の作成です。

併せて定型の申出書等の作成もおこない、それらを金融機関に提出します。

登録支援専門家は財産目録等の作成にあたり、助言はしてくれますが作成代行はおこないません。

それらは債務者本人がおこなうことになります。

これらの書類を金融機関に提出した時点(債務整理の申出)で、原則として結果が出るまでの間、債務の返済は免責され督促も一時停止されます。

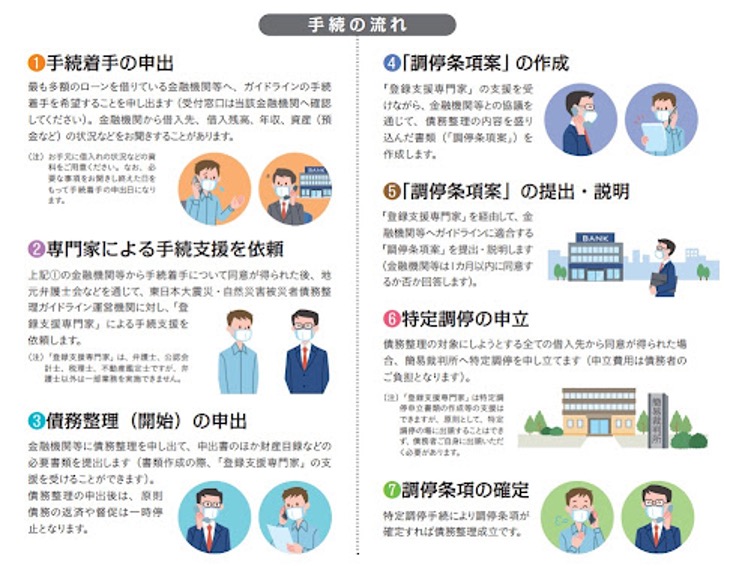

④ 「調停条項案」の作成

書類提出後は金融機関と合意条件についての協議をしながら書類(調停条項案)を作成します。

こちらについても財産目録作成時と同様、登録支援専門家は助言してくれますが、作成は対応しません。

不動産の処分価(売却価格)や残債の返済計画など、専門知識を持たない一般の方が書類を作成すること自体ハードルが高いでしょう。

⑤ 「調停条項案」の提出・説明

④で作成した書類を金融機関に提出し、調停に応じるかの可否を問います。

原則として金融機関は、1か月を期限として同意の可否について回答しなければなりません。

調停に応じるかどうかの判断は金融機関の任意とされています。

⑥ 特定調停の申立

債務整理対象である全ての債権者同意が得られれば、簡易裁判所にたいし特定調停を申し立てます。

特定調停に登録支援専門家は立ち会いません。

任意の弁護士を選任し立ち合いを依頼することは認められていますが、裁判費用も含め実費となります。

また調停ですから、債権者である金融機関が1社でも同意しなければ不調和となり、その時点で債務整理は終了となります。

⑦ 調停条項の確定

特定調停により、調停条項が確定すれば債務整理が成立します。

実際に活用できるか?

「政府インターネットテレビ」や案内パンフレットを見るとメリットばかりが強調され、住宅ローン支払い困窮者や資金難にあえぐ個人事業主にとって夢のような解決策にも見える制度ですが、実際の「制度利用実績」はどのくらいあるのでしょうか?

コロナ案件の委託件数1085件にたいし、令和3年6月時点の成立件数は3件、なんと0.0028%の実績です。

コロナ案件の委託件数1085件にたいし、令和3年6月時点の成立件数は3件、なんと0.0028%の実績です。

むろん、手続き中が785件(72%)累積していますので、今後増加する可能性は否定できません。

「制度利用の流れ」の項で要所にポイントを記載していますが、基本的に「登録支援専門家」は助言をしますが、書類作成代行などの実務に関与しません。

私たちのような一定の法律知識を有する不動産業者が処分価を算出し、残債の合理的な返済計画を作成し交渉するなら可能性もありますが、それらの知識に長じていない一般の方が、自ら金融機関と交渉して書類を作成し、海千山千の金融機関と渡り合って調停を成立させるのは、あまりにもハードルが高いのではないかと考えられます。

まとめ

今回の記事を執筆した理由は、筆者が業務としている不動産コンサルで、「任売以外の方法がない」と判断し、詳細に説明をおこなったうえで金融機関と交渉し準備を進めていた顧客から、

「政府広報で見たのだが、このような素晴らしい制度があるのになぜ“任売”を進めてくるのか?」

「このような素晴らしい制度があるのに教えてくれないのは、“任売”で利益を得ようとしているのではないか?」

との指摘を受けたからです。

指摘を受ける以前から制度のガイドラインは読み込んでおりましたし、使用できるのなら素晴らしい制度であることは充分に理解しています。

個人的な意見ではありますが、「制度は素晴らしいが、実際には使えない」というのが結論です。

皆様ならお気づきかと思いますが、一般の方が制度を利用するにはハードルが高すぎるからです。

弁護士などの「登録支援専門家」も、所属会からの指名ですので嫌々でも相談には応じてくれますが、日ごろから忙しく業務をしている専門家が、ほぼボランティアである支援相談にどれほどの熱意を持って応じるというのでしょうか?

制度を利用した方は、実際には訳が分からぬまま、徒手空拳で金融機関と交渉する構図が見え隠れしています。

制度として登録支援専門家が指定されていますので、私たち不動産業者がたとえ善意でも介入することは逸脱した行為であるとされる可能性もあり、安易に助言もできません。

金融機関も金融庁からの通達がありますので、申し出をすればマニュアル通りの対応はしてくれますが、調停にまで応じる義務はありません。

相談には応じても、計画内容に難ありとして調停不成立にすれば、金融庁にたいして顔は立ちます。

このような観点から顧客が知識格差により誤解し、制度利用を希望するのはいたしかたがないのですが、調停が成立する可能性は著しく低いと考えられます。

ただし現状で美辞麗句を並べた情報が先行していることから、相談が皆様のもとに寄せられる可能性もあるでしょう。

制度の有用性についての判断は各人でしていただければと思いますが、制度内容については、しっかりと理解しておく必要があるといえるでしょう。

あわせて読みたい