「固定資産税が高額すぎる。どうにかして安くならないか?」これは、不動産コンサルを業としている筆者が毎年のように受ける相談です。

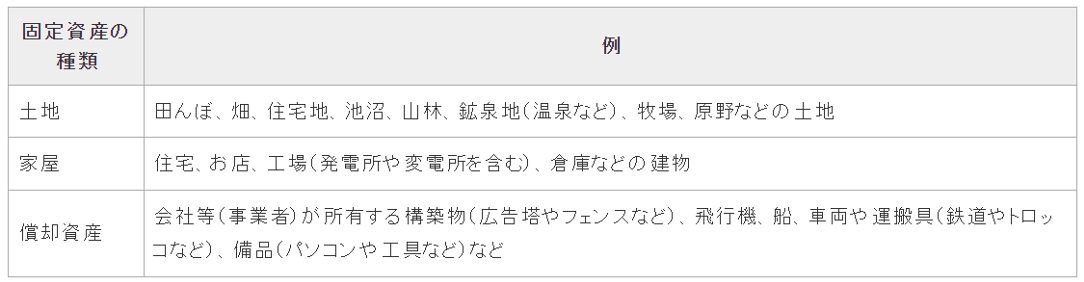

固定資産は土地や家屋に限られません。

流通や販売を目的とせず長期間保有される資産で、1年を超えて現金化・費用化される資産も含まれます。

したがって、ソフトウェアや特許などの無形固定資産も含まれるのです。

しかし、不動産業者が受ける相談は主として土地や家屋に関するものであり、特に固定資産税額についての相談が多いでしょう。

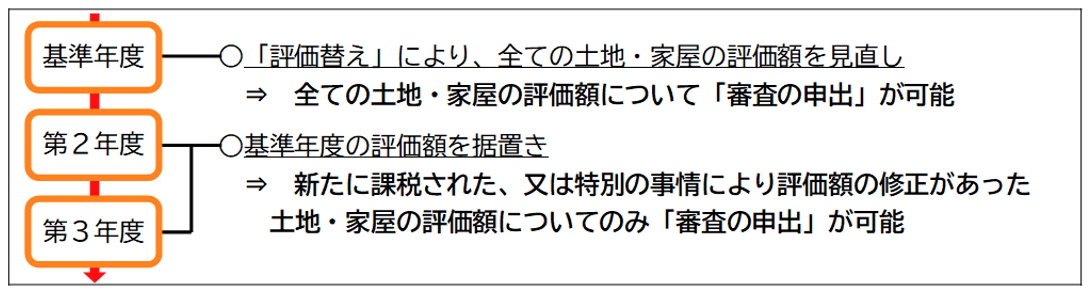

土地家屋の固定資産税は、原則として基準年度(3年に)ごとに「評価替え」が行われます。

ちょうど本年(2024年)が基準年度にあたります。

評価替え後の納税通知書は、4~6月に送付されてくるため、多くの人がこの時期に高額だと感じ相談を持ちかけてくるのです。

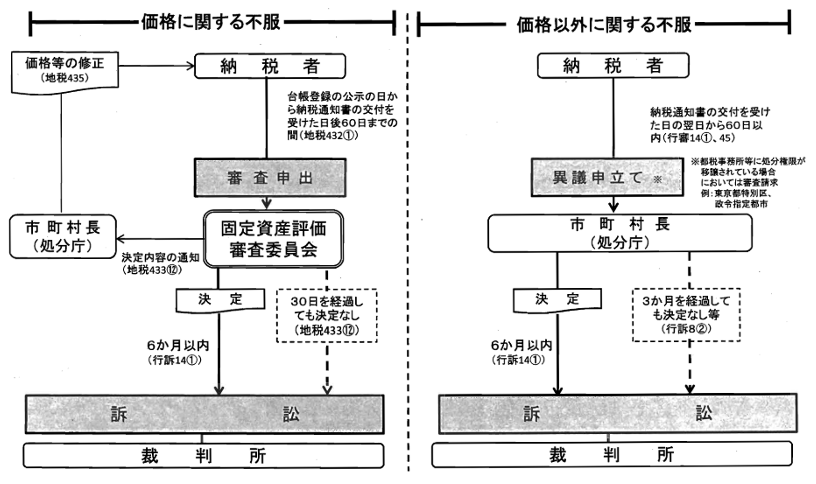

固定資産の評価額にたいして不服がある場合には「審査申出」、それ以外の不服申立(非課税、減免、住宅用地の認定など)については「異議申立」を行う制度が設けられています。

しかし異議申立は権限が移譲され形骸化している場合が多く、実務としては行政不服審査法に基づき「審査請求」を行う形になります。

もっとも土地については、審査申出や異議申立てを行っても、ほとんど認容されません。

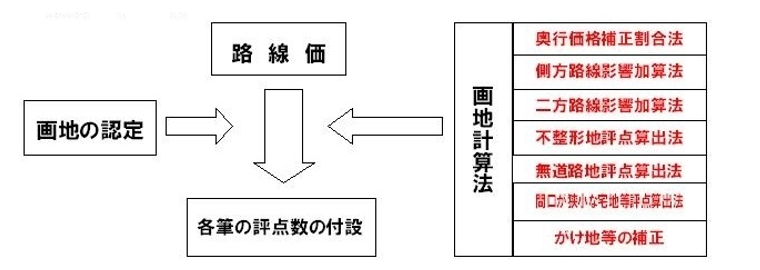

土地の固定資産税評価では、単価(路線価)の算出過程や画地計算法について一環した評価手法が設けられており、かつ評点数の付設に関しても「奥行き」や「側方路線影響加算」などの数値が定められているため主観が入る余地がなく、単純な計算ミスなどの人為的ミス以外では矛盾が発生しないからです。

また、一つの土地評価額を修正すると、課税の公平性の観点から隣接地や周辺の土地評価も更生しなければなりません。

それには多大な労力が必要となるため、自治体は土地評価額の見直しを、可能な限り回避するため徹底抗戦してくるからです。

ただし、建物評価はその限りではありません。

使用部材や工法などを各戸ごとに評点した成果ですので、修正しても他への影響が少ないのです。

また、平均すれば2~4年ごとに部署を移動すると言われる自治体では専門性が磨かれにくいため、相応の建築知識が必要な評点業務では人為的ミスが発生しやすいとの理由もあります。

そのためでしょうか、最近では「固定資産評価額適正化」に関するサービスを提供している企業が増えており、これらの大半は自治体担当者による建物評価のミスを確認し、問題があれば審査申出等を代行するサービスです。

今回は固定資産評価の額に不服がある場合の申出方法や、一般住宅ではメリットが得られない理由について解説します。

評価方法を理解する

評価替えの仕組みを理解するには、土地と建物それぞれの評価方法を知る必要があります。

土地評価

固定資産評価基準に基づき、現況地目により評価されます。

評価額は地価公示価格等の70%を目安に、当該地近隣の代表的な不動産鑑定価格を基に、沿接する道路の状況や公共施設等の接近状況、家屋の疎密度、土地利用上の便などを総合的に考慮して決定されます。

課税計算は毎年1月1日現在の土地利用状況によって認定される現況地目で行われます。

登記事項証明に記載された地目は、不動産登記法に基づき登記官が総合的、客観的に判別し認定したものですが、所有者が自ら地目変更登記(厳密には使用用途が変更された場合、1ヶ月位内に変更することが義務とされています)を申請しない限り変更されません。

通常は一致しているはずですが、「地目」と「現況地目」の違いについては理解しておきましょう。

家屋評価

固定資産評価基準に基づき、評価対象の家屋と同一のものを評価の時点において再建築した場合の費用(再建築価格)を基準に評価されます。

基本的には再建築価格に、基準年度(3年間)ごとの建築物価変動(工事原価の上昇率を勘案した修正率。

木造108%、非木造115%など)を考慮したうえで、建築後の経過年数に応じた減点補正などを行い評価額が算出されます。

各自治体の担当者がマニュアルに沿って建築単価に建物用途、構造、工法、施工レベルに応じ評点されます。

原則として固定資産評価は、総務大臣が告示した「固定資産評価基準」と自治体が作成したマニュアルに基づき客観的に評点されます。

しかし建物は土地と比較して評点項目も多く専門知識が必要です。

そのため知識の乏しい評価担当者は見た目などに左右されることが多く、本来は減点補正が必要なものを増点補正するなど、主観的ミスが発生しやすいのです。

審査申出の流れ

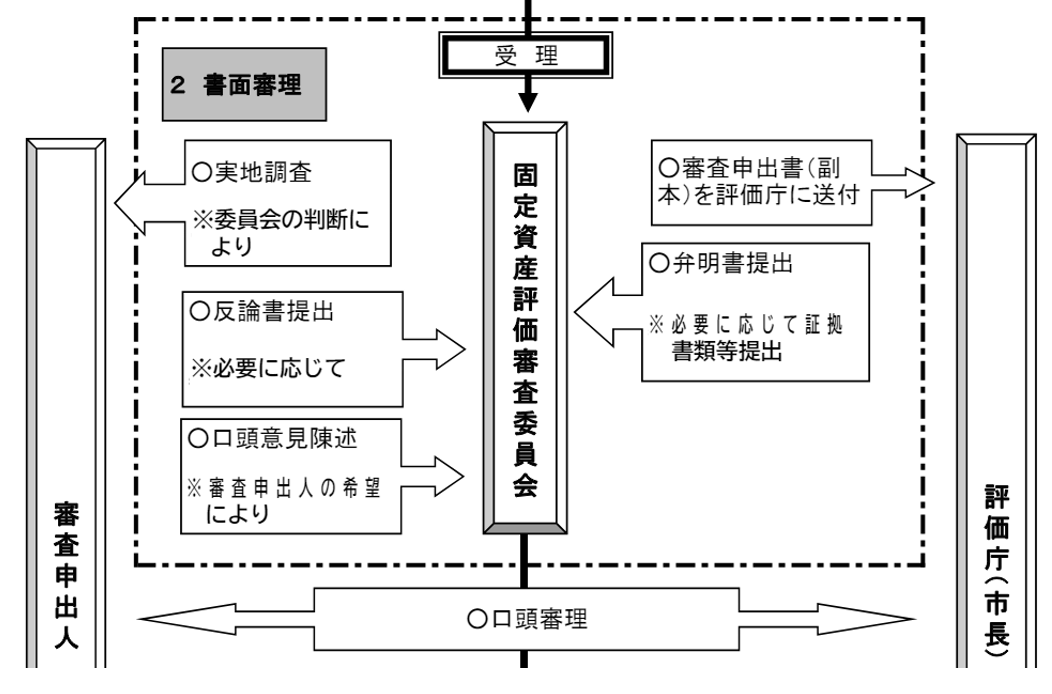

固定資産評価額に不満がある場合は、固定資産評審査価委員会に審査を申し出ます。

審査対象は固定資産の評価額に限定されており、それ以外についての申出は受理されません。

固定資産評価審査委員会は、地方税法に基づき設置された中立的機関として、固定資産評価額が適正かどうかについて審査を行います。

審査申出は、固定資産税の納税者本人のほか、その代理人により行うことができます。

審査申出は、3年ごとの基準年度の期間内に、納税通知書の交付を受けた日の翌日から起算して3ヶ月以内に行う必要があります。

それ以外で審査申出できるのは、新たに課税された場合のほか、特別の事情により評価額が修正された場合のみだからです。

審査は原則として書類のやり取りで行われます。

審査申出にたいし処分庁が「弁明書」を固定資産評価委員会に提出し、審査申出人はそれに対する「反論書」を提出します。

反論書に異論がある場合には、自治体から再弁明書が提出されることもあり、それにたいする再反論が繰り返されることもあります。

質疑応答による論点整理を目的とした口頭審理は任意とされており、必要に応じて行われます。

初めて審査申出された方は処分庁(自治体)による弁明書の内容が詳細であることに驚かれるでしょう。

まるで訴訟書類のごときです。

実際、一般の方は反論書を見ただけで意気消沈してしまうことも多いのです。

このように弁明書、反論書、実地調査、口頭意見陳述などを経て、固定資産評価委員会が却下、棄却、認容いずれかの判断をします。

この決定に不服がある時は、決定があったことを知った日の翌日から起算して6ヶ月以内であれば、裁決の取消を求め訴訟を提起できます。

固定資産評価委員会への審査申出代理人は、納税者や弁護士、税理士等に限られません。

私たち不動産業者でも、委任により可能となっています。

固定資産評価適正化サービスの実態

インターネットで「固定資産評価適正化」を検索すると、サービスを提供している企業が相応数ヒットします。

それらを見ていくと、運営会社は税理士法人、弁護士法人、監査法人、企業コンサルティング会社などであることが分かります。

固定資産税の不服申立ての方法や流れについては前項でも解説しましたが、申出書類自体は比較的簡単に記入できます。

しかし、自治体からの弁明書に対する反論書の作成や、口頭審理の際における意見陳述は相応の知識がないと困難です。

主観点的な意見は採用されず、客観的な証拠に基づいた主張が必要であり、固定資産評価審査委員会を納得させるだけの十分な論理展開が重要です。

この煩雑な作業を代行してくれるのですから、固定資産の税額に不満がある方は利用を検討するのも良いでしょう。

しかしこれらのサービスは、工場やテナントビル、倉庫や店舗など、建物の床面積が相応規模(2,000㎡以上など)の物件を対象にしていることが多く、かつ年間の固定資産納税額が3,000万円以上に限定されているなど、個人の場合は、利用条件を満たすことが難しい場合もあります。

気になる費用については後払い制を採用しているところが大半で、着手金不要としているところもあります。

しかしサービスによって違いもありますので、事前確認は必須です。

また成功報酬制を採用しているとことが多いのも特徴です。

しかし申立が認容され還付された金額が一定以下の場合、その全額が報酬とされるなど、高額な場合があります。

しかし立が認容されれば、それ以降の固定資産税が安くなるのですから、将来的に見た場合の効果は絶大です。

サービスを提供しているサイトの成功事例によると、建物評価見直しが紹介されているケースが多く、あらためて土地の評価ミスが少ないことを確認できます。

申請代理人になるのを勧めない理由

前述したように、固定資産税の審査申出代理は弁護士や税理士の専従業務ではありません。

所有者からの委任があれば、特別の資格がなくても代理人となることは可能です。

しかし特別の事情による評価額の変更など、3年に一度の基準年度以外で主張を認容させるには、客観的事実の提示が必要です。

固定資産税課税台帳の閲覧程度では判断できませんから、以下の写しを取得して解析する必要があります。

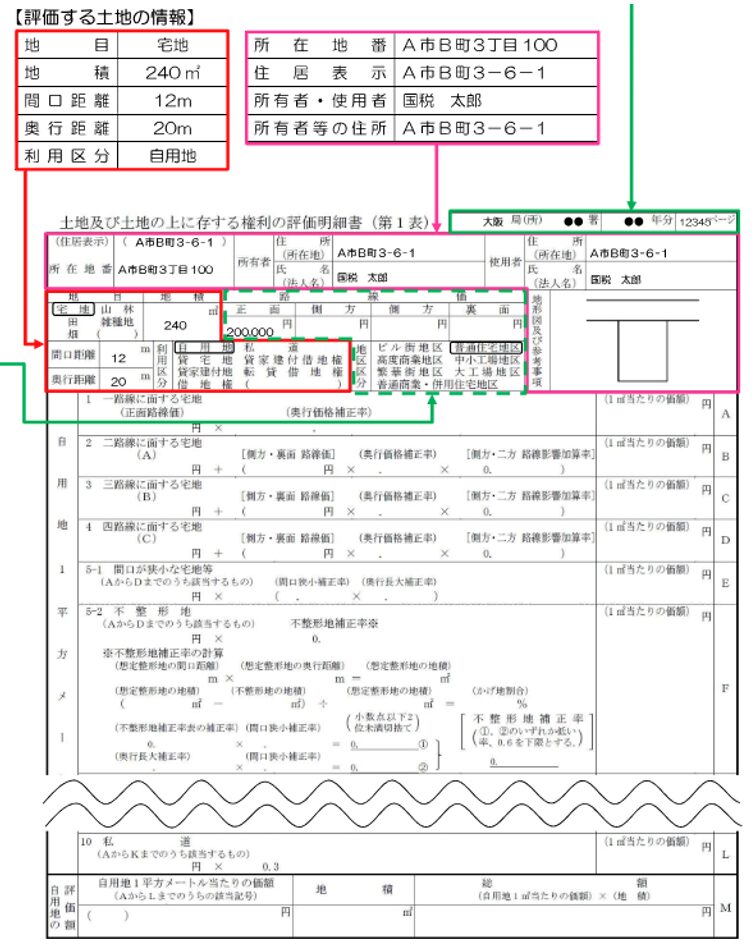

1. 土地評価計算明細書

相続税の申告をする際に必要な書類ですので、馴染のある方も多いでしょう。

所在地や路線価のほか、地目、地積、間口や奥行などによる補正計算、利用区分や地区区分のほか地形図及び参考事項などが記載されている書類です。

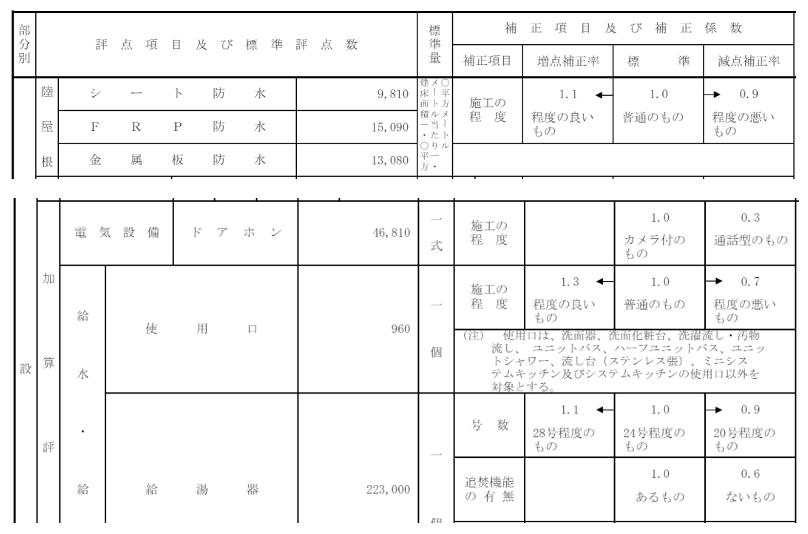

2. 再建築評点数算出表

この書類で、建物部分と、附属設備に関する自治体が評価した金額を確認できます。

建物の評価額は、次の式で計算されます。

評点数(A)=再建築費評点数✕損耗状況による減点補正率

評点1点あたりの価格(B)=1円✕物価水準による補正率✕設計監理費等による補正率

とくに注目したいのが、再建築総評点です。

基本的には前年度の再建築評点数に、建物物価や建設工事費の動向を勘案して総務省が定めた再建築費評点基準表(同一の家屋を評価時点において再建築もしくは増築した場合の建築費)を乗じて求められています。

しかし最初に評点ミスがあれば、それを基準に、以降は連綿と評価され続けていくのです。

先述したように、土地評価については単価(路線価)の算出過程や画地計算方法のほか、評点数の付設に関する「奥行き」や「側方路線影響加算」についても一環した評価手法が確立されており、誤りも少ない傾向があります。

したがって建物の評点が妥当かを検証するのが、不服申立ての認容率を高める基本となるのです。

実際に、再建築評点数算出表を取得して精査すれば分かりますが、評価に誤りがあると思われる箇所が複数見つかることも少なくありません。

理由としては、評価担当者の判断ミスや知識不足などが考えられます。

建物規模が大きければ、このようなミスを細かく指摘することで、総体としてそれなりのボリュームになりますから、結果、固定資産税額が安くなることに期待できます。

しかし一般住宅など建物規模が小さく指摘も数カ所に留まる場合、固定資産税額が大幅に減額されることは期待できません。

少しでも税額が安くなれば所有者は有り難いのでしょうが、労力に比例する効果が得られるかは疑問です。

固定資産評価適正化サービスが建物について一定規模面積以上に限定しているのも、労力と報酬のバランスが取れないからなのでしょう。

まとめ

今回は固定資産税が高いと相談された場合に思いつく、固定資産税評価額の不服申立てについて解説しました。

お読みいただければ分かるように、土地評価についての申出が認容される可能性は比較的低い傾向にあります。

これは土地についての評価手法が確立されており、主観的要素が入る可能性が低いことに起因します。

それにたいし建物評価については、かなりの確率で指摘点が確認できます。

しかし、それを発見するには評価手法や建築知識のほか、税務に関しての知識が必要とされると同時に、相応の労力が必要です。

また、申出から審査結果が得られるまで数ヶ月程度の期間を要します。

一般住宅の場合、申立にかかる労力と、それにより得られる効果のバランスが適正とならない場合もあります。

相応の労力が必要とされるのに、一般住宅では得られる恩恵も少ない。

これでは「やる気」がそがれるのも致し方がないでしょう。

不服申立は、固定資産の所有者に認められた権利の一つです。

しかし、検討する際には、費用や労力、期待できる効果などを十分に検討する必要があります。

税額について相談された場合には、それらを丁寧に説明して判断するよう助言しましょう。

また私たち不動産業者が代理人となることは可能ですが、必要な労力や期間のほか、費用対効果についても十分に検討し、安受けしないよう注意しましょう。

不服申立には専門的な知識や経験が必要であると理解し、必要に応じて専門家を紹介するのが無難な対応策かも知れません。

固定資産税に関する相談は、依頼者にとって大きな負担になる可能性があります。

責任を持って対応し、依頼者の利益を最大限に保護できるよう努めたいものです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。