埋蔵文化財とは、土地に埋蔵されている文化財のことです。

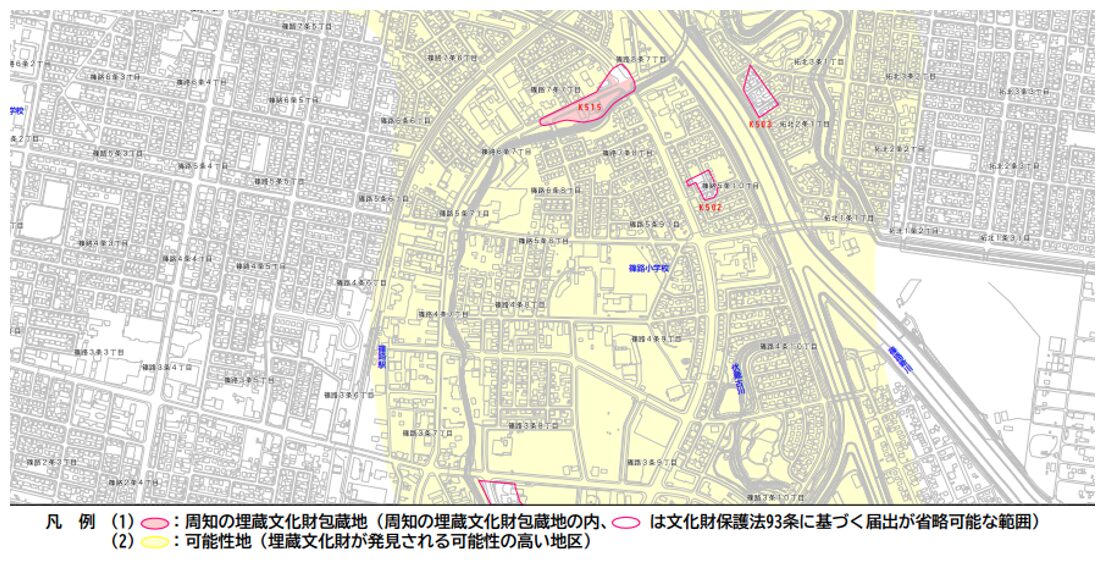

つまり、「周知の埋蔵文化財包蔵地」とは、土地は石器・土器などの出土実績があったり、貝塚・古墳・住居跡などの遺跡が土中に埋もれていた土地であったりなど、そのことが地域社会に認識されている土地を指します。

現在、周知されている埋蔵文化財包蔵地は全国でおよそ46万ヶ所指定されています。

それらの地域では、毎年9千件を目安に発掘調査が実施されています。

「周知の埋蔵文化財包蔵地」は、市区町村が作成する遺跡地図および遺跡台帳等で確認できます。

ただし、既に出土実績のある土地だけが「周知の埋蔵文化財包蔵地」とされるわけではありません。

遺跡台帳等に登載されていなくても、地域社会で遺跡等があると認識されていれば、可能性地(埋蔵文化財が発見される可能性の高い地域)もしくは「周知の埋蔵文化財包蔵地」とされる場合があります。

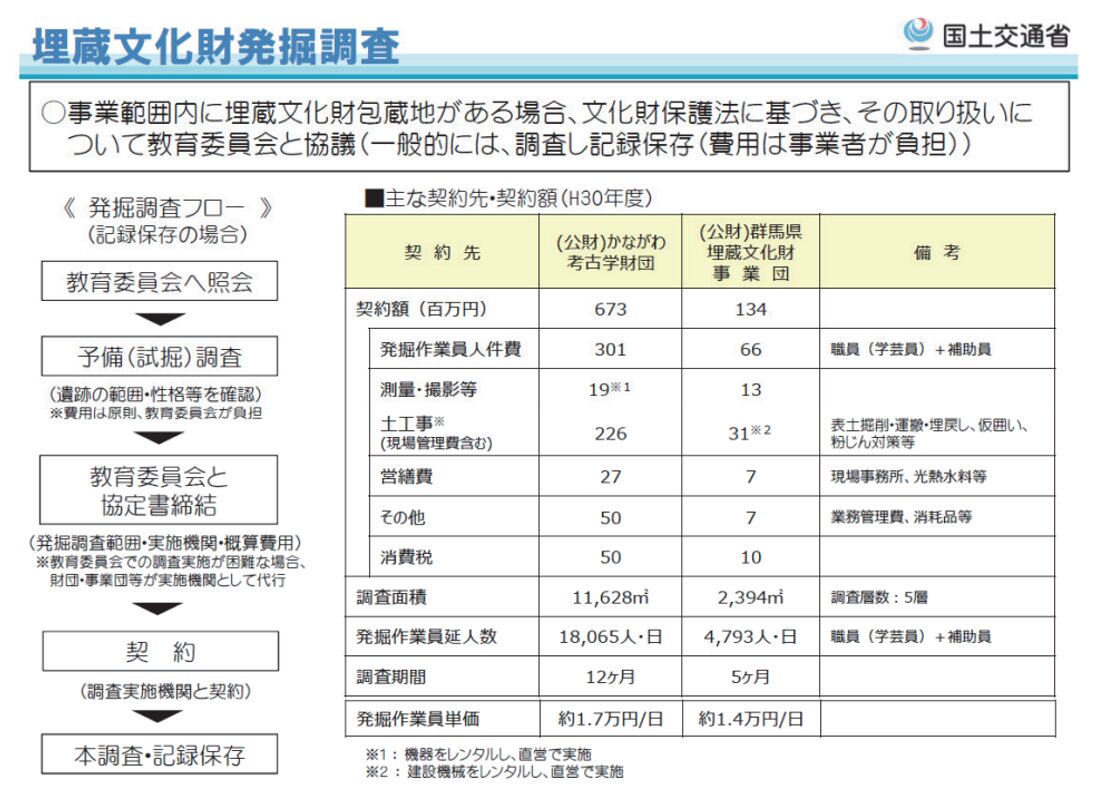

これらの土地で土木工事等を行う場合には、着手日の60日前までに文化庁長官に届出(文化財保護法93条第1項)が必要です。

さらに、届出をした結果、埋蔵文化財上必要があると認められた場合、文化庁長官は発掘前に発掘調査に関し必要な事項を指示できます(文化財保護法93条第2項)。

なお、全ての土地について届出る必要はありません。

可能性地については、各市区町村で設けられている照会制度に基づき、教育委員会にたいし照会すれば、届出の必要性について回答されます。

ただし、教育委員会でも判断できない場合には現地踏査や試掘が行われます。

これら事前調査で埋蔵文化財の痕跡が認められれば発掘調査へと移行し、その調査による結果次第では、当初の建築計画を根本から見直す必要性が生じるかもしれません。

たとえ立地が良くても、そのような危険性をはらむ「周知の埋蔵文化財包蔵地」は、必然的に買手が少なくなります。そのため、査定価格にも影響を及ぼします。

したがって埋蔵文化財包蔵地を取り扱う場合には、正しい知識と細心の注意をもって行う必要があります。

ところが、文化財保護法に関する知見が買主・媒介業者ともに不足しているためか、販売後のトラブルが散見されるのです。

今回はそのようなトラブルを回避するためにも、あらためて埋蔵文化財包蔵地について知識を提供していきます。

申出は新築時に限られない

以前、宅地建物取引士に登録したての営業マンが行った重要事項説明に立ち会った際の話です。

当該物件は築浅の中古住宅ですが、周知の埋蔵文化財包蔵地に位置していました。

件の営業マンは「工事を行う場合には、着手の60日前までに教育委員会へ届出が必要です」と、極めて簡単に説明を終えた後、「もっとも、築年数が若いから建て替えを計画するのは当面先でしょう。それほど気にする必要はありません」と説明したので、慌てて補足しました。

何が問題だったのでしょう?

申出は、新築時に限られないからです。

例えば上下水道やガス管等の敷設や交換、カーポートの設置、塀や擁壁工事など、土地の掘削を伴う工事を実施する場合には全て60日前以上に申出が必要です。建て替え時に限られるものではありません。

したがって説明時には、「この物件は周知の埋蔵文化財包蔵地に位置しており、建築時(再建築時含む)はもとより、増築や各種配管の交換工事、カーポート等の新設など、種別によらず掘削を行う場合には、60日以上前に教育委員会への届出が必要です。また必要に応じ試掘等が実施された結果、本格的な調査が必要と判断された場合には、一連の調査が完了するまで工事に着手することはできません。さらに、調査費用の負担が求められる可能性もあります」と説明するのが正解です。

ただし、調査費用については、一般住宅の敷地であれば負担が課せられる可能性はまずありません。

ただし、遊休地や投資運用している場合、事務所として使用している場合などについてはその限りではありません。

事前協議の段階で確認する必要があります。

この場合の費用とは、重機のレンタル代や人件費、測量費用や必要に応じて設置される仮設事務所の費用などの総額です。

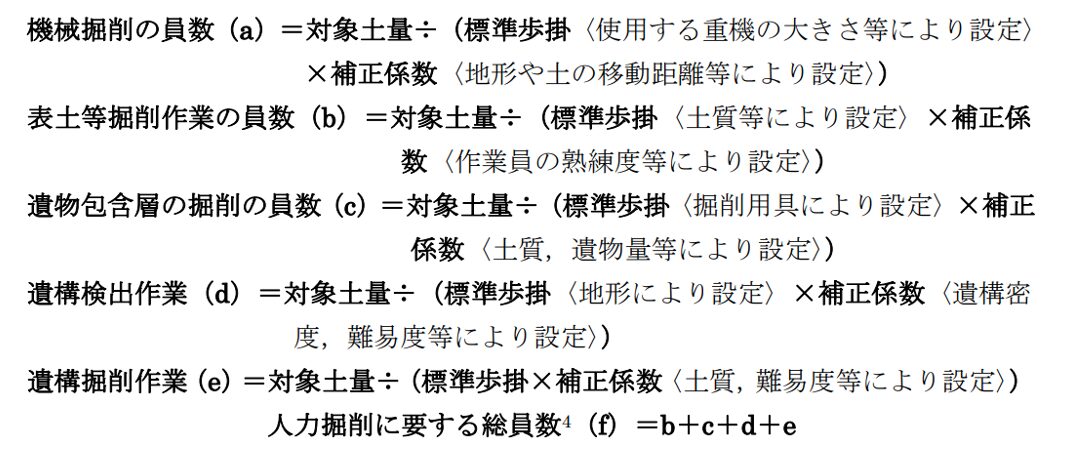

費用は場所や内容、遺跡等の性格によってことなりますが、文化庁により組織された埋蔵文化財発掘調査体制等の整備充実に関する調査研究委員会により令和3年11月にまとめられた『道路事業に伴う発掘調査の位置づけと発掘調査費用について』によれば、以下の計算式で算出可能としています。

もっとも、このような計算をわざわざ民間ですることはありませんから、外部有識者のコメントとして高額すぎると指摘されている「1㎡あたり58,000円前後」の金額を目安とすれば良いでしょう。

なお、調査期間は2~4ヶ月程度が目安とされています。

とはいえ、ここまで説明すると購買意欲が削がれる可能性もありますから、多少婉曲に表現する必要はあるでしょう。

しかし、「当面は心配ない」などと誤解されないよう注意しましょう。

申出を怠った場合の罰則

前述したように、周知の埋蔵文化財包蔵地等で掘削を伴う工事を実施する場合の届出は、文化財保護法で定められています。

ですが工事する場合に限られません。

例えば敷地内に畑を造ろうと掘り起こした際、偶然にも土器の破片など埋蔵物を発見する可能性もあるでしょう。

そのような場合については文化財保護法第96条で、「現状を変更することなく、遅滞なく、文部科学省令の定める事項を記載した書面をもって、その旨を文化庁長官に届出なければならない」とされています。

もっとも、この場合でも市区町村の教育委員会に届出れば足ります。

業者間でよく、「埋蔵物が発見されたら当面工事ができないから、見つからないよう処分してしまえば良い」と冗談交じりで言葉が交わされることがあります。

しかし、それを鵜呑みにして実践した場合には、刑事責任を問われる可能性があるため注意が必要です。

法律上、出土品は「遺失物」として扱われます。

したがって土地所有の有無は関係ありません。

落とし物を私物化したり勝手に処分したりする行為が容認されないのは、感覚として理解できるでしょう。

この場合、刑法に規定された「遺失物等横領罪(刑法第254条)」が適用されます。

罰則は、1年以下の懲役または10万円以下の罰金もしくは科料です。

一般的な落とし物であれば警察で「捨得届」とともに現物を提出しますが、出土品の場合は「埋蔵物発見届」を提出する必要があります。

文化財保護法では第93条で埋蔵文化財包蔵地を掘削する場合の届出について定められていますが、これに違反しても罰則は設けられていません。

ただし、調査目的の無届発掘にたいしては、第203条2号の規定で5万円以下の過料が科せられています。

また重要文化財については、損壊、毀棄、隠匿した者にたいし5年以下の懲役若しくは禁錮又は100万円以下の罰金に処す(第195条)と定められていますので、参考として覚えておくと良いでしょう。

罰則が設けられていなくても、無許可で工事に着手してはなりません。

また、埋蔵物等を勝手に処分した場合には、刑事罰を問われる可能性がある点についても理解しておきたいものです。

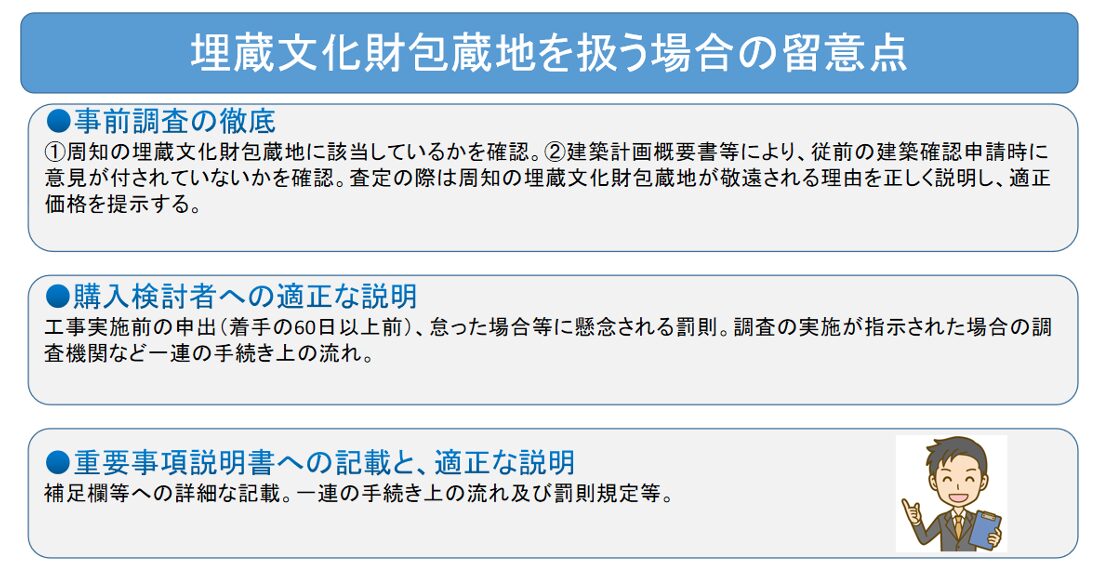

埋蔵文化財包蔵地を取り扱う際の注意点

掘削を伴う工事を計画する場合、事前に届出が必要となる埋蔵文化財包蔵地は売却が困難だと言われています。

無論、売却できないわけではありません。

しかし、所有者にたいする埋蔵文化財包蔵地ならではの不利益事項を勘案して査定する必要がありますし、購入検討者に対しては、文化財保護法の諸規定について正しく説明しなければなりません。

もっとも、詳細に説明するほど、敬遠される可能性も高くなります。

したがって埋蔵文化財包蔵地の中古物件を取り扱う場合には、あらかじめ建築確認済証を確認することが肝要です。

所有者が保管していればそれを確認すれば足りますが、紛失している場合には建築課等に出向き建築計画概要書を確認する必要があります。

建築計画概要書は平成11年5月に建築基準法施工規則の一部が改正されるまでは保存年限が5年とされていたため、昭和46年(1971年)~平成11年4月30日までに建築された分については保存されていないない可能性もありますが、まずは保存されているかの確認を優先しましょう。

運が良ければ文化財保護課等による意見内容が付記されている場合もあります。

また顧客への説明時にも注意が必要です。

重要事項説明書には文化財保護法のチェック欄が設けられていますが、これをチェックしただけでは説明責任が果たされたと言えません。

掘削を伴う工事を実施する場合における60日以上前の届出や、届出先、そして発掘調査が指示された場合には「発掘調査報告書」が作成・刊行されるまで工事に着手することができない点などについて説明しておく必要があります。

また、重要事項説明書の備考欄にその旨を記載しておくことが必要です。

これらを適切に行わなければ、説明義務違反はもとより契約不適合責任を問われる可能性があります。

したがって埋蔵文化財包蔵地を取り扱う場合には以下の点に留意して、問題が生じないよう取り扱うことが肝要なのです。

まとめ

冒頭で解説したように、埋蔵文化財包蔵地は全国におよそ46万ヶ所存在しているのですから、皆さんが稼働している地域においても当然のように存在しています。

それでは頻繁に取り扱われているのかと言えば、そうでもないようです。

具体的な埋蔵文化財包蔵地の取引件数について言及した資料は存在していませんが、当該地の査定や売却依頼があった場合、断りはしないまでも極端に査定額を引き下げたせいで売主が売却を断念するケースもあれば、知見がないので取り扱わないとする業者もいるからです。

したがって、相応の年数不動産業に従事していても、一度も埋蔵文化財包蔵地を扱ったことがない営業マンも多数いるのです。

そもそも、所有者にたいする不利益事項が多いのに、財産評価基本通達で減額が認められているわけではありません。

したがって、固定資産税など税制面での優遇が何一つ受けられるわけでもないのに、工事前には事前の届出が必要で、調査が実施された場合にはその費用負担を強いられる可能性があるなど、所有者にたいする不利益事項ばかりが目立つのです。

文化財の保護は国民の文化的向上に貢献するために必要ですから、その趣旨には賛同するとしても、恩恵なく所有者に負担が強いているのは間違いありません。

唯一、相続税評価額を計算する際に発掘調査費用相当額の80%を控除することは認められています(ただし、個人住宅など発掘費用が公費で賄われる場合には控除できません)。

埋蔵文化財包蔵地の場合、原則として路線価は減額補正の対象とされますが、周辺地域の状況やその路線価についても総合的に勘案されていることから、必ずしも減額補正されていない場合も多々あります。

査定ひとつとっても、明確な判断基準といえるものが存在していないのですから、何とも不動産業者泣かせなのが埋蔵文化財包蔵地なのです。

しかし、契約当事者が正しく理解していれば適正価格の算出は可能であり、売買後に問題が発生することもありません。

そのために私たちは、正しい知識を持って取り扱う必要があるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。