【高すぎる固定資産税】でも評価是正が簡単ではない理由

「一物四価」とも呼ばれる不動産価格は、実際の取引される実勢価格に「公示価格」「固定資産税評価額」「相続税路線価」を加えたものですが、さらに都道府県算定である「基準地価」を加えれば「一物五価」とも呼ばれます。

記事は不動産業者向けに執筆していますので公的価格にたいする説明は割愛しますが、これら公的価格が、私たち不動産業者の査定額に影響を与えているのはご存じの通りです。

この公的価格のうち固定資産税評価額は、評価が高くても喜べない価格の代表です。

固定資産評価額は固定資産税・都市計画税のほか不動産取得税や登録免許税の課税標準算定基礎とされる価格ですが、ご存じのようにこの評価額は、総務省が定めた固定資産税評価基準を勘案し不動産所在地の自治体により算出されます。

固定委資産税評価額は適正な時価を反映する目的として、地目変更や建物新築など価格据え置きが不適当である場合を除き、基準年度である3年に1度の割合で価格が見直されます。

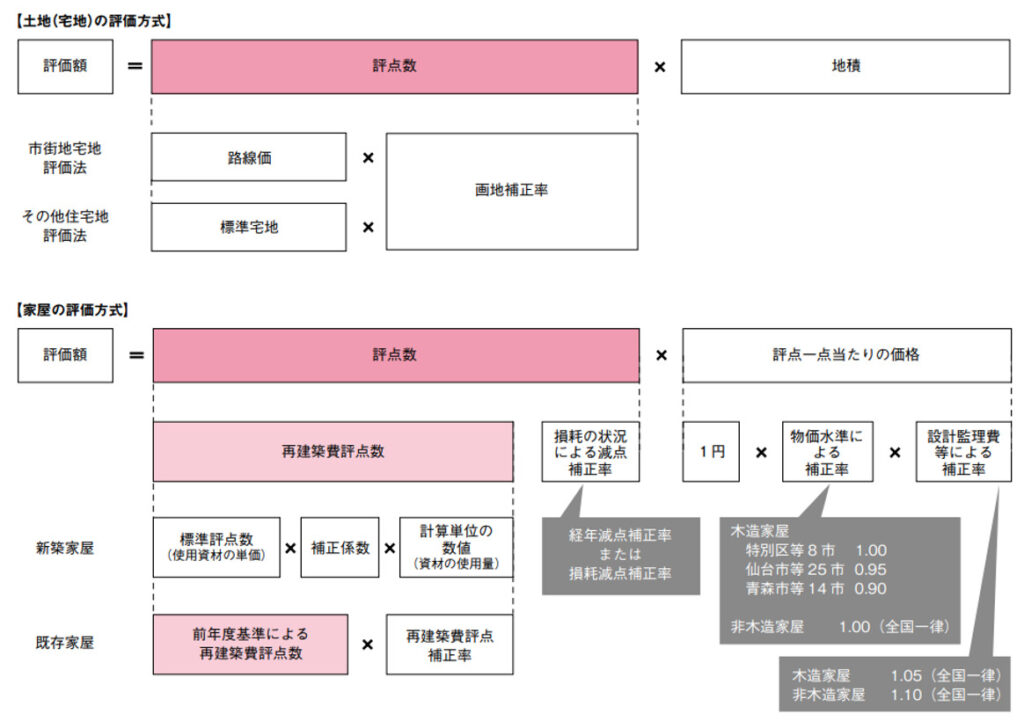

固定試算税の計算は、下記の計算式であることは皆さんご存じでしょう。

都市計画税_固定資産税評価額×0.3%

固定資産税評価額が上がれば、必然的に固定資産税が上がります。

所有していることにより税金が発生することは致し方がないにしても、評価をする自治体担当者が不動産や建築知識を満足に持たず、マニュアル頼りで適正な評価ができていないとしたら如何でしょうか?

実勢価格から考えても固定資産税が高すぎる。

そこで固定資産評価額を見ると、実勢価格を超えている(もしくは同等)しかも、その評価自体が適切に行われていないとなるとたまったものではありません。

それならば不服申し立てをと、申請をするが、評価の是正は難しい。

今回は、このような問題をかかえる固定資産評価について解説します。

不動産素人の担当者が評価をしている!!

新築住宅を建築すると、早々に地方自治体の職員が訪ねてきて評価をおこなわれます(自治体によっては忘れたころに訪れます)

この評価をおこなっている自治体の担当者は、冒頭で解説したように不動産鑑定評価や建築知識にも乏しく、また不動産に関する知識もないケースが往々にしてあります。

実際に不動産評価の実施日に、顧客からの要望により立会をしたことが何度もあります。

その時に担当者が記載しているチェック表を覗き見ても指摘箇所が多く、そのようなレベルで適切に評価されているとは言い難いでしょう。

建築図面すらまともに読めていないのですから、仕様書など読み込めるはずありません。

全ての自治体がそうであるとまで言いませんが、持ち回りで配属された右も左も分からない職員が算定しているのが現実です。

ところが見落としばかりの評価算定であっても、固定資産税台帳に記載され課税が開始されれば、それを覆すのは容易ではありません。

素人評価であっても、いったん台帳に記載され既得権が生じれば、自治体が一丸となって守りに入るからです。

納税は市民の義務であるとはいえ、その評価が不動産素人によりおこなわれ、その評価過程における算定根拠や、その根拠が適正であるかどうかの開示は納税者(所有者)に充分におこなわれておらず、結果的になし崩し的にその評価が確定してしまう。

このような現状から、実勢価格とはかけ離れた高額評価が往々にして存在することになります。

とくに建物新築時における初回評価において再建築費評価の算出を高額にされると、基準年度において見直しがされないばかりか、実際の再建築価格よりも高い評価で据え置かれることになります。

実際に新築評価の担当職員チェックにたいし、評価方法が誤っていないかと指摘すると、建築図面すら満足に読み込めていないと分かります。

そのようなレベルでは再建築時に必要とされる資材の㎥数の適正値など、正しい評価など出来るはずがないのは明白です。

不服申し出は基準年度のみ

固定資産評価が不適当であると不服申し立てをしても、地方税法第432条第1項の但し書が適用され、新築時もしくは建物を解体するなどの例外を除き基準年度(3年に1回)以外では審査されません。

それではと基準年度に審査申し出をすると地方自治体から弁明書が提出され、さらにその弁明書にたいして反論書を提出するといった書面応酬となり、審査委員会が必要と認めた場合にのみ実地調査や口頭審理が行われます。

そもそも評価是正の申し立てには、固定資産税評価の基準適用に誤りがあることを所有者側が主張し立証しなければならないという、いわゆる立証責任があります。

ですから固定資産税評価額の算定がどのように行われているかを確認し、誤りのある点を具体的に指摘しなければなりません。

そのためには自治体にたいし算定根拠過程資料の開示請求を申請し書類を入手してから、課税証明や償却資産申告書・登記簿などの基本的な書類を始め、建築図面・工事内訳書なども詳細に検証するといった作業が必要になります。

このような分析・検証作業は一般の方では難しく、また不動産業者であっても相応の建築知識がなければ論点整理ができないことから、建築士などの専門家を頼ることになります。

審査の申し出期限は固定資産税課税台帳に登録され納税通知書の交付を受けた日以降60日ですから、その短い期間内に、自治体にたいし算定根拠書類の開示請求をおこなって書類を入手し、それを分析して間違いを指摘するには、60日間という期間では時間が足りないのが現実です。

これまでの話を整理すると

1. 審査申し出をしても基準年度(3年に1回)以外は受理されない。

2. 評価算定根拠書類の不適合にたいしての立証責任は所有者にあり、基準適用の誤りを指摘しなければならない。

3. 審査を申し出るには基準年度に固定資産税納付書が届いてから、60日以内に自治体にたいして算定根拠書類の開示請求をして、その不適合箇所を明確に指摘しなければならない。

さて、このような作業が実際にスムーズに行えるでしょうか?

実際の不服申し立ての流れは?

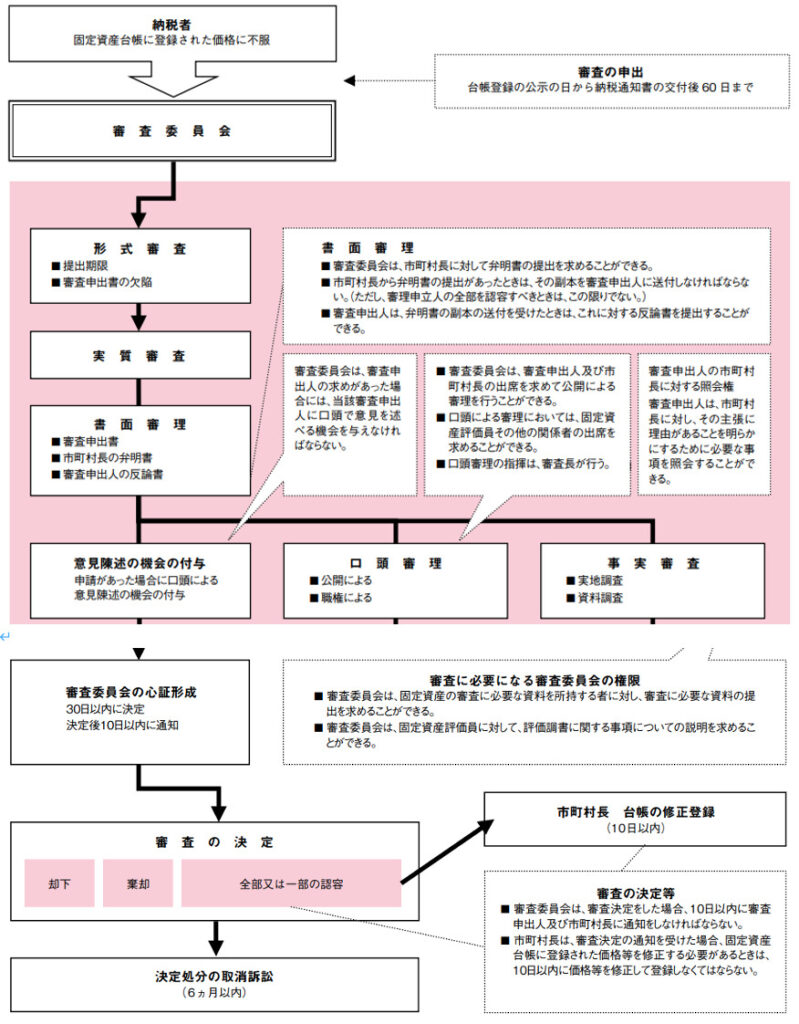

実務としての不服申し立て(審査申し出)は、下記の図のようになります。

一般社団法人資産評価システム研究センター:固定資産関係資料より

意見申述や口頭審理、事実審査や審査委員会の心証形成など、ほとんど裁判です。

あげく審査決定に不服があれば、決定処分の取消訴訟まであります。

不動産知識を持たない一般の方が誰の支援も受けずに対応するには、いかにハードルが高いかお判り戴けるでしょう。

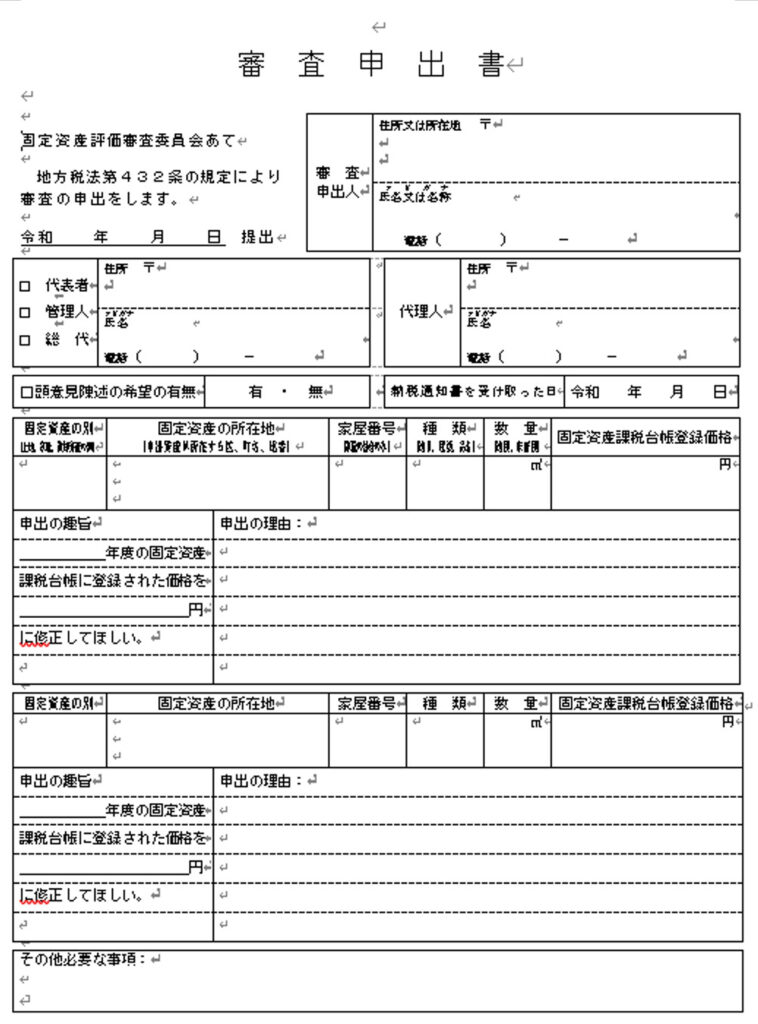

但し、審査申出書の書式自体は下記のようにいたって簡単です。

書式が簡単であるために、審査申し出をすれば自治体が再評価をして適正な価格に再評価してくれるだろう。

ましてや公平中立な審査委員会も介入していることだし。

一般の方は、このような安易な気持ちで審査申し出をおこないますが、たいがいは自治体から提出される弁明書を見て驚くことになります。

「とても太刀打ちできないと……」

まとめ

今回の記事で解説したように、公には固定資産税の評価に不服がある場合に地方自治体は、異議申し立てを柔軟に受け入れているような態度を示していますが、実際には評価を見直すことは自分たちの誤りを認めることになりますので驚くほどのボリュームで弁明書を作成してきます。

まさに徹底抗戦です。

固定資産税は地方自治体にとって重要な財源ですし、自分たちの評価が杜撰であると認めることは当然にできません。

ですから実際に評価手順や方法に問題があっても、すんなり認めることはまずありません。

簡単に認めてしまえば、噂を聞き及んだ方々が次から次へ押し寄せ公務に支障をきたすうえに税収が減少してしまうからです。

ですから、「申請しても認められることはない。なぜなら自治体はマニュアルに従い正しく評価を実施しているのだから」との論点で徹底抗戦し、審査申し出をしても無駄であるとの印象を植え付けるのに労力を投じてきます。

実際に弁明書をみたことがある方ならご存じかと思いますが、「作成するのが大変だったでしょう」と、こちらが感心するほどに空疎な内容で埋め尽くされています。

ただし、そのボリューム(枚数)に関してだけは素晴らしいものです。

その労力を「他の公務に投じれば?」と思ってしまいますが、弁明書だけをみても、いかに評価替えの可能性が低いかを示唆する根拠にもなります。

顧客から、「固定資税が高すぎるから、何とかならないか?」との相談を受けた場合に、審査申し出という方法があると教えるのは構いませんが、申し出ても認められる可能性は著しく低いと予め伝えることが肝要かもしれません。

本気で申し出を承認させるには、私たち不動産業者も含め建築士・税理士などがチームとなり、固定資産評価を各種の書類から分析し不適切箇所を具体的に指摘しなければなりませんが、当然しにして各士業のコンサル料も相応になります。

それでも再評価されるか確実ではありませんし、費用対効果を勘案すると通常の一戸建ての場合にお勧めできるものではありません。

商業ビルなど高額物件で初めて元が取れるといった性質のものです。

結論から言えば、一般的な不動産の場合には泣き寝入りするしかないというのが現実だということです。

あわせて読みたい