近年、住宅ローンの返済期間を長期化させる傾向が増加しています。特に、Z世代において顕著に現れています。

Z世代とは、1990年代半ばから2010年代初頭に生まれた世代を指します。この世代は、デジタルネイティブやSNSネイティブとも呼ばれ、物心がついた頃から身近にデジタル機器やインターネットが存在し、それが日常風景の一部として自然に受け入れられています。スマートフォンを使いこなし、ソーシャルメディアを通じてコミュニティを形成することが特徴です。また、時間を効率的に使うことを重視する傾向(タイムパフォーマンス)もあります。

2025年時点でZ世代は29歳以下であり、早い方では住宅購入を検討する時期を迎えています。一方、Z世代とよく比較されるのがミレニアル世代で、こちらは30~44歳に達しており、不動産業者にとって主要な購買層となっています。ミレニアル世代は、将来的な売却時の資産性を考慮するといった特徴を有しながらも住宅購入に積極的で、安定した生活基盤を求める傾向が強いと言われています。

不動産営業には、顧客の年齢や価値観に関わらず、適切な対応が求められます。しかし、世代ごとの特徴について理解しておくことも重要です。たとえば、昭和40年代後半から50年代生まれの世代では、可能な限り住宅ローンの借入額を抑え、返済期間を短くすることを望む傾向が見受けられます。これは、親からの「借金はよくないこと」という刷り込み教育が影響している可能性があります。しかし、それ以降の年代ではその傾向も希薄となり、長期返済に対する抵抗感が薄れている印象を受けます。

長期返済型ローンには、返済負担を軽減し、購入可能な物件の選択肢を広げるといったメリットがあります。しかし、完済までの期間が長いことによるライフプランの影響については、十分に考慮が必要です。たとえば、ペアローンで50年返済を組んだ場合、大きな借入が可能になりますが、妊娠や子育て、転職、転勤、離婚など、人生の予測不可能な変化が影響を与える可能性があるからです。

私たち不動産業者は、住宅ローンの斡旋や提供も業務の一環です。何より、融資が利用できなければ契約の目的を成就できず報酬も得られません。したがって融資承認を得るために、収入合算やペアローン、長期返済型ローンの選択を提案して承認を取り付けるのです。

しかし、ペアローンを組んだ場合における離婚時のデメリットや、50年など長期的な住宅ローンを利用した場合における総支払額の増加など、リスクを的確に説明し、顧客自身がライフプランに合った選択をできるようにサポートする必要があります。

今回は、住宅ローンの50年返済が現実的かどうかを、世代別の価値観を踏まえて考察すると同時に、提案する際の注意点について解説します。

長期型住宅ローン商品はいつから始まった

住宅ローンは、平成21年(2009年)に住宅金融支援機構が提供を開始した「フラット50」を契機に、追随する形で各金融機関が融資期間の長期化を検討し、返済期間を40年にする動きが活発化しました。さらに、住信SBIネット銀行、楽天銀行、au自分銀行などのネット銀行は、Z世代やミレニアル世代の特性に対応するため、相次いで最長50年返済の住宅ローンを提供し始めました。

このような長期化の背景には、不動産価格が高騰している中で選択肢を広げたいという需要の高まりに加え、月々の返済額を抑え、趣味や遊興費などのライフスタイルを重視したいという意識の変化が影響していると考えられます。

なお、ほとんどの金融機関は完済年齢を80歳としています。このため、単独で最長期間である50年を利用できるのは30歳未満に限られます。金融機関は、所得の低い若年層が利用しやすい環境を整備することで融資実績を伸ばせますし、若年層は月々の返済負担を軽減しつつ、より条件のよい高額物件を購入できます。こうしたニーズが一致して、長期返済型住宅ローンが普及したのです。

長期型住宅ローンの利用状況

2024年度における30歳未満の「フラット50」申請件数が前年対比2.6倍の719件に増加したという日本経済新聞の記事をきっかけに、筆者は住宅金融支援機構に問い合わせを行いました。その結果、年齢別に融資実績を分類してまとめた「法人文書」は存在しておらず、情報開示請求をしても対応できないとの回答を受けました。ただし、過去数年間の実績を集計して口頭で知らせることは可能だとも説明されました。

住宅金融支援機構は「住宅ローン利用者の実態調査」を公開していますが、そこにもフラット50 の利用件数に関するデータは記載されていません。また、国土交通省住宅局は平成15年以降、毎年3月に「民間住宅ローンの実態に関する調査結果報告書」を公開していますが、そこにも借入期間に関するデータは記載されていません。

実際、長期間の住宅ローン利用者が増加していることを証明する明確な根拠は、現時点では確認できませんでした。しかし、「フラット50」を筆頭に各金融期間が長期化を推進する背景には、利用者の増加があると考えられます。

長期返済のリスクを理解する

長期返済型住宅ローンを利用することで、月々の返済額が抑えられ、返済負担率計算でも有利に働き、より多額の借入が可能になります。このため、特に若年世帯には魅力的に映ることがあります。

また、住宅ローン控除を利用することで初期の返済負担は実質的に軽減されますから、返済能力に不安を抱える顧客にとっては多額のローンを借りる有効な選択肢となるでしょう。

しかし、返済期間が長期化することで、以下のようなリスクが伴います。

1. ライフスタイルの変化に伴うリスク

ローンの返済が長期間にわたるため、ライフスタイルの大きな変化があった場合、返済負担が急激に重く感じられる可能性があります。例えば、勤務先の倒産やリストラ、転職や転勤、家族構成の変化(離婚、子どもの誕生や進学)など、人生の予測不可能な変化が影響を与える場合がありませう。

2. 完済年齢まで返済を続けるリスク

現行法では、退職年齢の引き上げや「定年延長」、「継続雇用制度の導入」、「定年制度の廃止」のいずれかを選択することが企業の義務とされ、かつ70歳までの就業機会確保が努力義務とされています。

しかし、実際には「再雇用制度」を導入しており、退職後に役職を失い、嘱託社員や契約社員となることで収入が大幅に減少するケースが多いのです。このような状態で現役時代と同額の住宅ローンを返済し続けることには、非常に大きなリスクが伴います。

3. 金利変動のリスク

全期間固定型である「フラット35」と「フラット50」を比較した場合でも、金利は0.1%程度が上乗せされます。また、変動金利商品でも1.05~0.2%程度は金利を上乗せしています。

特に変動金利を選択した場合、返済期間が長くなるほど金利変動の影響をうけやすくなります。金利の上昇により、月々の返済額が増加するリスクを十分に考慮する必要があるのです。

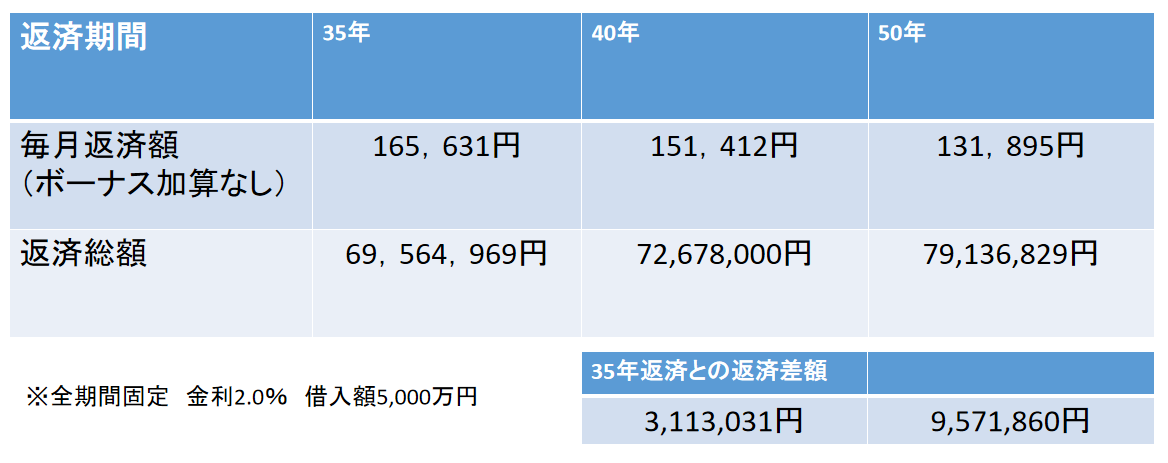

4. 返済総額の増加

仮に5,000万円を全期間固定の同一金利で借入した場合、35年、40年、50年を比較すると、総返済額は大きく異なることが確認できます。

変動金利の場合には、金利変動の如何でさらに総返済額に差が生じます。

覚えておきたい世代別の価値観

長期返済型の住宅ローンを提案する際には、顧客の世代や価値観に合わせたアドバイスが不可欠です。世代ごとに住宅ローンに対する価値観や意識が異なるため、それぞれの立場を考慮した提案が求められます。一般的には、世代ごと以下の特徴が見受けられます。

●若年層(20~30代前半)

最長期間である50年返済、あるいはそれに近い期間の借入が可能な世代は、月々の返済負担を軽減し、無理なく住宅を購入できる選択肢を魅力的と捉える傾向があります。しかし、この世代はライフイベント(転職・離婚・子育て)が多く、将来的な収入変動も予測されます。

そのため、金利上昇のリスクや総返済額の増加について十分な説明を行い、慎重な返済計画を立てるようにアドバイスすることが重要です。

●中年層(30代後半~40代)

この世代は、長期返済型の住宅ローンに対する不安が強くなります。将来的なライフプランや老後の収入について真剣に考える時期に差し掛かっているため、長期返済型に強い嫌悪感を示す場合が多いのです。

完済年齢から逆算すると、返済期間は30~44年を選択できますが、必要がない限り長期返済型を提案するのは避け、具体的なライフプランに基づいた返済期間の提案をする必要があります。

●高年層(50~60代以上)

この世代にたいしては、返済額を考慮したうえで可能な限り短い期間の利用を推奨することが重要です。定年後の生活や年金収入に対して不安を感じている方が多いため、無理な返済計画の提案は信頼を損ねる可能性があります。

老後の資金計画を十分に踏まえ、適切なアドバイスをすることで、安心した住宅ローンの利用を促進できます。

ヒアリングと説明が重要

住宅ローンを提案する際には、顧客の世代やライフスタイルに合わせた対応が求められます。以下の点を確認し、適切に説明することが重要です。

●ライフプランの確認

顧客のライフステージや将来の予定を把握し、その変化に対応できる返済プランの提案が大切です。転職、子育て、老後資金など、ライフイベントを考慮した計画が必要です。

●リスク説明

金利変動や返済総額の増加といったリスクを丁寧に説明する必要があります。特に長期型住宅ローンでは、繰上返済の方法や効果、返済困窮時の対処法についても具体的にアドバイスすることが大切です。

●金利タイプの選択肢

固定金利と変動金利の違いや、それぞれのメリット・デメリットを分かりやすく説明する必要があります。

2024年に日銀が17年ぶりとなる利上げに転じ、2025年にもさらなる利上げが検討されています。しかし、新規貸出の多くは依然として変動金利を選択しています。

これは、「将来の金利は考えてもしかたがない」、「多くの人が利用しているから大丈夫」といった、根拠のない楽観的な考えが影響していると考えられます。

しかし、金利上昇時の返済額や総支払額への影響をシミュレーションし、顧客がリスクを理解したうえで選択できるように助言する必要があります。

●返済負担のシミュレーション

顧客にとって適切な返済額や期間をシミュレーションし、無理のない返済計画を立てることが重要です。

住宅ローンの破綻率については正確な統計が少ないものの、金融庁や民間金融機関、住宅金融支援機構が公開している「リスク管理債権」のデータでは、近年約1~4%が返済困難に直面していることが確認できます。

メガバンクでは破綻率が約1%弱と低めで、地方銀行や信用金庫で1~2%、住宅金融支援機構は4%前後とやや高い傾向が見られます。この違いは審査基準に起因しますが、適切な返済計画や見直しルールの説明を行うことで、破綻を防ぐことは可能です。

「住宅ローンを借りられる=支払いできる」ではありません。

顧客の生活や価値観を考慮し、将来に向けた最適な選択肢を提案することが信頼構築のポイントです。

まとめ

50年返済を始めとする長期返済型の住宅ローンは、短期的な返済負担を軽減する有効な手段である一方で、長期にたたる返済のリスクを十分に理解し、顧客のライフプランに合わせた提案を行うことが求められます。

不動産業者として重要なのは、顧客の世代や価値観、ライフステージを正確に把握したうえで、ローンのメリットとリスクをバランスよく説明し、適切なアドバイスを提供することです。こうした取組によって、顧客が無理のない返済計画を立てられるように支援することが、私たちの使命といえるでししょう。

本来、住宅ローンに関する詳細な説明やリスクの周知は、融資を引き受ける金融機関が主体的に行うべきです。しかし、貸付額を増やすことを優先する金融機関が、借入可能な範囲であれば無理な返済計画を容認する傾向があるのも事実です。その結果、顧客が返済に苦しむケースが発生しやすくなるのです。

住宅ローンは、一度契約すると長期間にわたって返済を続ける重要な契約です。だからこそ、私たち不動産業者には、顧客の将来設計を見据えた柔軟で現実的な提案を行い、無理のない返済をサポートする姿勢が求められるのです。

このような丁寧な対応は、個々の顧客満足度を高めるだけではなく、不動産業界全体の信頼向上にもつながります。顧客一人ひとりに寄り添い責任ある提案を行うことで、業界の発展に寄与できるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。