ジェンダー概念は、単なる生物学的な性別にとどまらず、社会的・文化的に構築された性別に関する役割や期待のことを指します。

そして、ジェンダー平等の思想は、これら社会・文化的に形成された性別の役割分担や規範(ジェンダー規範)を平等にすることを目的としています。

ジェンダー平等の実現には、女性と男性が平等に利益を享受できる社会を築くことが求められます。

これを達成するためには、政治、経済、社会など多様な分野における政策設計・実施・監視・評価が不可欠です。

そして最終的な目標は、生物学的な性差に基づく不平等が恒久的に排除された社会の実現です。

ジェンダー平等の推進は、現在世界的な潮流であり、特に日本においてはジェンダーと婚姻に関する議論が活発になっています。

具体的には、日本では法的に同性婚は認められていないものの、地方自治体や企業においては同性パートナーシップを認める動きが広がりを見せています。

また、性同一性障害特例法における性別変更に関する議論や、婚姻届におけるジェンダーバイアス問題(選択的夫婦別姓制度など)も注目されています。

こうした背景を踏まえ、不動産業界でも同性パートナーや婚姻前の外国籍パートナーを対象にしたペアローンや連帯債務を活用した不動産購入に関する相談が増加しています。

従来、これらのローンは日本人同士の既婚者または婚姻予定者に限定されていましたが、近年では同性パートナーや外国籍の方でも利用可能となるよう、金融機関の要件変更も進んでいます。

不動産業者として、同性パートナーや外国籍の方々から住宅ローンの相談を受けた際、どのように適切なアドバイスを行うべきか、皆様はその方法について考えたことはあるでしょうか。

また、それらの方々が住宅ローンを利用される際に求められる基本的な要件について、十分に理解しているでしょうか。

本稿では、ジェンダー平等の概念から進展を見せる住宅ローンの多様化について解説します。

LGBTQのカップル向け住宅ローン

住宅ローンの審査項目には、所得、返済負担率、勤務属性、年齢、健康状態、信用情報など多岐にわたる要素が含まれます。

ペアローンや収入合算の場合、パートナーそれぞれがこれらの審査項目に基づき審査されますが、従来は、申請者が日本国籍を有し、かつ婚姻または婚姻予定であることが要件とされていました。

つまり、法的に婚姻関係が認められていない同性パートナーが住宅ローンを利用することは、原則として認められていなかったのです。

しかし、2023年1月に全期間固定型住宅ローンの代表格であるフラット35が同性カップルの利用を解禁した前後から、大手金融機関やネット銀行を中心にLGBTQ対応の住宅ローンが提供されるようになり、現在では地方銀行にまでその動きが広がっています。

申し込み要件は取扱金融機関によって異なりますが、一般的な必要書類に加え、地方公共団体が発行するパートナーシップ証明や、公正証書で作成された同性パートナーに関する合意契約書など、一定の書類提出が求められます。

融資利用の窓口が開放される一方で、リスクとして、同性パートナーとのカップル関係が解消された場合でも、住宅ローンの債務関係が解消されない点が挙げられます。

これは法律婚でも同様ではありますが、同性パートナーの場合は、夫婦共有財産の概念など法律婚では当然に適用される保護が、自動的には付与されない点に留意が必要です。

そのため、パートナーシップ契約書を公正証書で作成し、関係解消時のリスクを事前に軽減しておくことが推奨されます。

さらに、相続に関しても検討が必要です。

現行法では、同性パートナーに相続権は認められていないため、万が一の際に備えて法的に有効な遺言書をそれぞれ準備し、法定相続人にその意志を伝えることが重要です。

ですが、法定遺留分を侵害することはできない点に留意が必要です。

LGBTQカップルから住宅ローンに関する相談を受けた際には、必要書類の案内はもちろん、関係解消時のリスクや相続についても適切なアドバイスを提供することが不可欠です。

外国籍でも日本の不動産は所有できるが…

先の参議院議員選挙でも外国人政策が争点の一つとなりましたが、不動産の所有に関しては、現行法において外国人が日本国内の不動産を取得することに制限はありません。

2021年6月1日に施行された「重要土地利用規制法(重要施設周辺及び国境離島等における土地等の利用状況の調査及び利用の規制等に関する法律)」は、特に自衛隊や海上保安庁など、日本の防衛関係施設の周辺1キロメートル以内を注視区域または特別注視区域に指定し、その利用を制限する法律です。

しかし、施設周辺1キロメートルの範囲が妥当なのか、「機能阻害行為」の定義が不明瞭であることなどから、法律自体に批判もあります。

また、罰則が軽い(2年以下の拘禁刑若しくは200万円以下の罰金)ため、国土防衛の観点からは不十分だとの指摘もあります。

一方で、外国では重要施設周辺に限らず、一般的な不動産の所有に制限を設けている国もあります。

例えば、中国は1年以上中国に居住していることが不動産を購入できる条件となっています。

これを実現するには、就業ビザあるいは投資ビザを取得する必要があり、審査基準は厳しく、要件を満たすのは容易ではありません。

さらに、中国は土地の個人所有を認めておらず、住宅用地で70年、工業用地で50年、商業用地で40年の定期借地権に基づく借用です。

また、インドでは永住している、もしくはインディアン・オリジン(インドにルーツを持つ人)のパスポートを所有している者のみが不動産を購入できます。

サウジアラビヤ、ベトナム、スイスなども、外国人の不動産所有に厳しい制限を設けています。

一方で、日本は外国人が不動産を所有することに対しては開放的です。

ただし、住宅ローンに関しては、外国人の利用には制約があります。

日本の永住権を有していれば問題ありませんが、それ以外の場合、原則として日本人の配偶者または結婚予定者がいないと利用できません。

永住許可の取得には以下のような厳しい要件が求められます。

- 素行が善良であること:法律を遵守し、社会的に非難されることのない生活を営んでいること(日本人、永住者または特別永住者の配偶者およびその子は除かれます)。

- 生計要件:独立の生計を営むに足りる資産または技能を有すること(日本人、永住者、特別永住者の配偶者やその子、難民認定者などは除かれます)。

- 永住が日本の利益となること:原則として10年以上の在留期間を有し、そのうち5年以上は就労資格・居住資格を持って在留していること。

- 罰金刑や懲役刑などを受けていないこと:併せて納税義務を適切に履行していること。

- 在留資格:出入国管理および難民認定法施行規則別表第2に規定された最長在留期間をもって在留していること。

日本人や永住許可を有している方と結婚しても、永住許可の取得は簡単ではありません。

外交、社会、経済、文化などの分野で特別な貢献が認められる場合や、高度人材外国人として必要な点数を維持している場合、在留期間の短縮特例が適用されることはありますが、そもそも特例要件を満たすこと自体が非常に難しいのが実情です。

とはいえ、スルガ銀行、SMBC信託銀行プレスディア、SBI新生銀行など一部の金融機関は、日本に居住し、日本語で意思疎通できる外国籍の方を対象に、永住権がなくても利用できる住宅ローンを提供しています。

しかし、審査時には永住許可申請の見通しや納税状況、賞罰の有無などについて細かく確認されるため、全ての外国籍の方が対象となるわけではありません。

そのため、日本人パートナーと婚姻関係が成立している、あるいは結婚予定であることが現実的な要件となります。

それでは、単なるパートナー関係の場合はどうでしょうか。

その場合、日本人のパートナーが連帯保証人となることで、住宅ローンを利用ができるケースもあります。

特に、収入合算やペアローンが有効な手段となり、外国籍の方が単独で申し込むよりも利用しやすくなります。

外国籍者が住宅ローンを利用するための現実的なアプローチ

日本の不動産購入を希望する外国籍者が住宅ローンを利用する場合、最も重要なのは金融機関の審査基準です。

金融機関によって審査の内容や条件は異なりますが、基本的な必要書類に加えて、本人確認資料の提出が求められます。以下がその代表的な書類です。

●特別永住者証明書

日本に特別永住資格を有する外国籍者が所持する証明書です。

この証明書には、氏名、生年月日、性別、国籍、住所、有効期限などが記載され、16歳以上であれば顔写真も表示されます。

市区町村の窓口で交付されます。

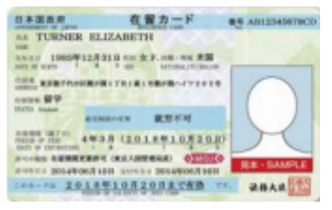

●在留カード

日本に3ヶ月以上滞在する外国人に交付される身分証明書です。

カードには在留資格や在留期間、就労の可否などが記載されています。

地方出入国在留管理局から交付されます。

なお、2012年7月9日に外国人登録法は廃止され、それ以降、「外国人登録証明書」の発行は終了しています。

また、帰化申請が許可されている場合には、本人確認資料は一般的なもの(マイナンバーカード、運転免許証、パスポートなど)となります。

ただし、帰化の許可は法務大臣の裁量によるため、一定の厳格な基本条件を満たしても、必ずしも許可されるわけではありません。

特別永住許可を得ている場合、住宅ローンの審査は比較的スムーズに進みます。

しかし、在留カードの場合は厳しく審査されることが多いのです。

このため、日本人または永住権を有する方との婚姻や婚約が、ローン審査のカギとなるケースが多いのです。

特に日本人の配偶者や永住者との婚姻が証明できれば、ローン審査が有利に進む可能性があります。

加えて、当人の永住許可申請状況や見通しを金融機関に適切に伝えることが重要です。

日本人同士の既婚者がペアローンや収入合算で住宅ローンを申し込む場合、民法第750条で「夫または妻の氏を称する」と規定されていることから、同姓かつ住所が一致していることで婚姻関係が成立していると見なされ、戸籍謄本の提出が求められない場合もあります。

しかしながら、配偶者の一方が特別永住者または在留カード保持者である場合には、日本国籍を有する方の戸籍謄本提出が求められます。

金融機関によっては、さらに婚姻証明書等の提出を求められる可能性もありますの、事前に準備しておくとスムーズです。

外国籍者が日本で住宅ローンを利用するためには、在留資格や婚姻状況が大きな影響を与えます。

特別永住者証明書や在留カードのコピーを準備すると同時に、金融機関の審査基準をあらかじめ確認して必要書類を揃えておくことが、住宅ローン申請を成功させるための第一歩となるのです。

まとめ

住宅ローンの斡旋は原則として媒介業者の義務ではありませんが、売買契約において購入者が住宅ローンを利用できなかった場合のリスクを回避するため、融資特約を設けるのが一般的です。

融資特約の期間は契約当事者間で自由に設定可能ですが、売主の意向を反映するため(現実には、媒介業者の意向が反映されている場合も多いのですが)、通常は2週間位内に設定されることが一般的です。

この期間内に購入者は借入先の金融機関と商品を選択し、必要書類を整えて融資を申し込み、承認を取り付けなければなりません。この作業は、一般の方にとって非常にハードルが高いものです。

さらに、ローン特約が適用されて契約が白紙解除されると、媒介報酬が得られないというデメリットもあります。

そのため、義務ではないものの取引に支障が生じることを避けるため、媒介業者はやむを得ず対応しているのが実情ではないでしょうか。

とはいえ、対応する以上は責任と義務が生じます。

営業担当者は、顧客の勤務属性や融資希望額、その他の諸条件を考慮した上で、最適な金融機関を提供することが求められます。

しかしながら、現実には営業担当者が紹介するのは一部の金融機関や商品に偏りがちで、顧客のニーズを十分に反映させていないケースが多く見受けられます。

その結果、住宅ローン比較サイトなどで行われるアンケート調査において、「不動産会社から紹介された住宅ローンを利用して後悔している」との回答が多いのです。

このような事態を避けるためにも、住宅ローンの相談を受ける際には、営業担当者による顧客ファーストの意識と、正確な知識が不可欠です。

特に、同姓カップルや外国籍の方々の住宅ローンについては、さらなる配慮と深い理解、そして専門的な知識が求められます。

本稿では、これらの方々が住宅ローンの利用を希望する際に確実に押さえておきたい知識について解説しました。

しかし、必要書類や審査要件は金融機関によって異なりますので、顧客に選ばれる存在であり続けるためには、日々学び続ける姿勢が必要です。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。