筆者は不動産コンサルタントとして、一般消費者からの相談に応じる一方で、不動産会社のミカタを始めとする各種媒体への寄稿や、企業向け研修の講師活動などを行っています。

こうした活動を通じ、時折、雑誌社やテレビ局の担当者から取材依頼をいただくことがあります。

先日も、某地域のNHK支局で事件・事故を担当する記者から連絡を受けました。

取材のテーマは「アリバイ会社」を利用し、健康保険証や源泉徴収票を偽装して逮捕に至った事件に関連し、不動産仲介業者が偽造書類を管理会社やオーナーに提出することで、不正に賃貸借契約を成立させる事案がどれくらい起こっているのかという規模感や、業界での認識、組織犯罪との関係性について意見を求められました。

取材のきっかけは、2025年6月2日に筆者が「不動産会社のミカタ」へ寄稿した【賃貸審査で悪用される】アリバイ会社と偽装書類の実態をご覧いただいたからとのことでした。

筆者は自身の知見に基づき真摯に取材へ対応しつつ、専門家としての立場で見解を述べました。

その過程で、改めて「必要悪」という概念について考える機会を得ました。

前項の記事でも明言しているとおり、筆者は違法性の高いアリバイ会社の利用を推奨する立場にはなく、利用すべきではないと考えています。

しかし、理想と現実の間には常に隔たりがあります。

たとえば、家賃保証会社の審査を通過できない「住宅確保要配慮者」、具体的にはナイトワーク従業者、単身高齢者、パート勤務のシングルマザー、派遣社員などが賃貸住宅を借りるためにアリバイ会社を利用する場合、その行為を一律に「絶対悪」と断じることには疑問が残ります。

もちろん、コンプライアンスの観点から容認されるものではありません。

しかし現実として、政府が進める住宅確保要配慮者への支援制度は十分に機能しておらず、賃貸住宅を借りられない事態は深刻化しています。

制度設計が実態に追いついていない中で、アリバイ会社がその空隙を埋める役割を果たしているとの擁護論を、よく耳にします。

まさに、根の深い構造的な問題なのです。

それを理解した上でもなお、違法行為が容認されることはありません。

不動産業者の役割は、取引の円滑化と安全の確保を通じ、地域価値の向上に貢献することです。

それを実現するために、高い専門性とモラルが不可欠となるのです。

本稿では、こうした不正行為の実態を改めて検証し、業界と社会に突き付けられた課題について考察します。

「皆がやっているから」は言い訳にならない

「悪貨は良貨を駆逐する」という格言をご存じでしょうか。

経済学ではグレシャムの法則として知られ、同一の名目価値を持ちながらも実質的価値が異なる貨幣が同時に流通すると、市場には価値の低い「悪貨」が残り、価値の高い「良貨」は貯蓄されることで姿を消す現象を指します。

転じて、悪質な行為や習慣が広まることで、健全な行為や人物が排除されてしまう状況を意味します。

例えば住宅ローンを利用する際には、免許証・健康保険証・源泉徴収票の提出が不可欠です。

しかし、健康保険証そのものや写しを偽装し、さらに高収入を装った源泉徴収票を作製すれば、個人信用情報に大きな問題でもない限り融資が承認される可能性は高いでしょう。

また、これらの書類を利用すれば家賃保証会社の審査も通過できます。

公文書は改竄防止措置が施されているため、偽造は素人には困難です。

しかし源泉徴収票は私文書であるため、比較的容易に作成できてしまいます。

実在する会社に勤務していると申告すれば、納税証明書の提出を求められることも多くありません。

もちろん、実態を伴わない書類の偽造はいずれも刑事罰の対象です。

ただし有印か無印かで法定刑は異なり、無印私文書偽造罪は「1年以下の懲役または10万円の罰金(有印私文書偽造は3ヶ月以上5年以下の懲役」と軽妙であるため、犯罪行為を助長する一因となっている可能性も否めません。

媒介業者にとって審査の可否は収益を左右します。売買では融資承認が取引成立の条件となり、賃貸では家賃保証会社の審査を通らなければ契約自体が成立しません。

中には、書類を改竄してでも審査を通過したいと要望する顧客もいるでしょう。

そのため「顧客のために仕方なく」との思い込みが免罪符となり、改竄や偽造といった不正行為に手を染めるけっかけになることもあるのです。

さらに、媒介業者数の増加による競争激化も背景にあります。

国土交通省によれば、令和5年度末の宅地建物取引業者数は130,583業者に達しています。

一方、帝国データバンクの調査によれば、2025年のコンビニエンスストア店舗数は5万6,572件です。

街中で容易に目にするコンビニの倍以上も宅地建物取引業者数が存在するのですから、競合が苛烈を極めるのも当然といえるでしょう。

加えて、不動産取引件数の減少も競争を一層厳しくしています。中古住宅の流通は微増しているものの、新築着工数は価格高騰の影響もあり低迷しています。

これに人口減少や地域偏在の影響も重なり、現存する宅地建物取引業者数すべてが損益分岐点を超える利益を確保できているわけではありません。

このような環境下で競合に勝ち抜くためには差別化が不可欠です。

本来であれば正当な方法でそれを実現すべきですが、収益確保を焦るあまり非合法な手段に頼るケースも散見されます。

その一例が、アリバイ会社の利用や申込書類の改竄といった不正行為であり、まさに「悪貨」が「良貨」を駆逐する構造を映し出しているのです。

しかし、不正行為が発覚した場合に「皆がやっているから」という理由で免責されることはありません。

不正行為を容認しない

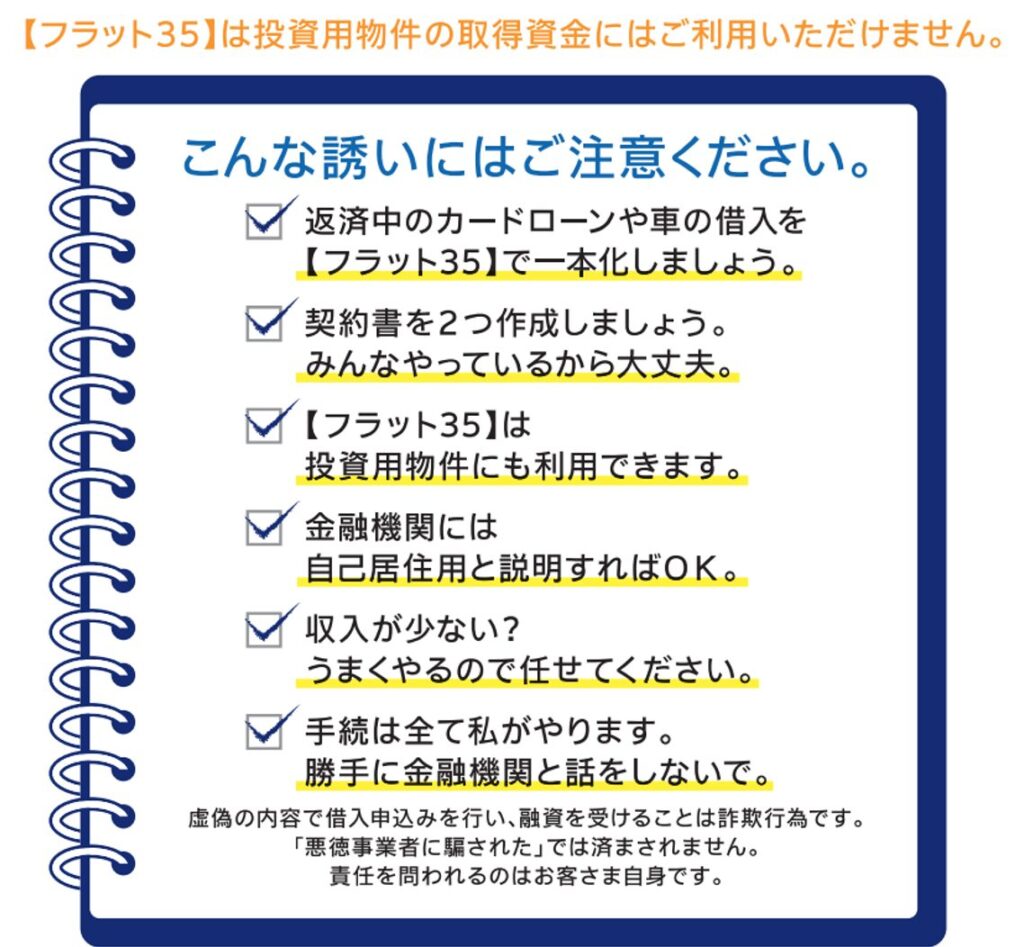

2018年、フラット35が投資用物件に不正利用されている事例が発覚し、社会的に大きな問題となりました。

国土交通省は、不正申し込みを多数行っていた一部上場会社に対して業務停止命令を発し、住宅金融支援機構は同年8月調査において、不正件数が113件に達したことを公表しています。

不正利用者の多くは20~30代の単身者であり、不動産会社の担当者から「老後の備えになる」、「現在の借金を帳消しにできる」と言葉巧みに誘導され、自身の行為が不正であることを十分に理解しないまま、住民票の移動、収入の水増し、自己資金の偽装、物件価格の水増しなどに加担していました。

勧誘の過程において、不動産業者は違法性の認識を薄める目的で、フラット35の不正利用が業界の慣習であるかのように説明し、さらに「皆がやっているから問題はない」、「バレることはない」と説明していました。

しかし、数回はうまくいったとしても、いずれ不正は発覚します。住宅金融支援機構は不正利用者に対し、融資残債務の一括返済を請求するとともに、特に悪質な事例については損害賠償請求や警察への通報など、厳格な対応を実施しています。

さらに再発防止の観点から、具体的な勧誘事例をホームページに掲載し、消費者への注意喚起を行っています。

カードローンがあるため融資を利用できない顧客にたいして完済用の資金を貸付け、住宅ローンを上乗せするので、それで返済してくれれば良いと誘導する手法はよく見聞きします。

また、車のローン残債を同様の手口で返済したとの事例もあります。

一般的なカーローンと比較して住宅ローン金利が低く、返済期間も長期となるため毎月の負担負担は低くなります。

そのため、顧客から不正利用したいと要望される場合もあるでしょう。

しかし、上乗せ融資を成立させるには、売買価格や自己資金、所得の数字を改竄する必要が生じます。これらは全て不正行為であり、刑事責任を問われる対象です。

こうした行為に対して、「金融機関は貸出金額が増え利益が得られる、顧客は希望を達成できる、私たちは媒介報酬が得られ、皆がWINWINの関係となり、何ら問題はない」との意見が見受けられる場合もあります。

しかし、これは独善的かつ自己中心的な認識に過ぎません。

不正利用が発覚すれば、顧客は一括返済を迫られ、媒介業者には免許停止などの行政処分が命じられる可能性があります。

また、刑事責任を問われるリスクもあるのです。

発覚しないとの甘い見込みに依存せず、適法かつ適切な業務推進を徹底することが、業界関係者にとって最も重要な責務であることを改めて認識しなければなりません。

絶対悪と糾弾できない側面もある

媒介業者は不正に加担してはなりません。

しかし、掘り下げて検証すると、一概に絶対悪と糾弾できないケースも存在します。

それが、住宅確保要配慮者への住宅斡旋です。

住宅確保要配慮者は、「住宅セーフティネット法(住宅確保要配慮者に対する賃貸住宅の供給の促進に関する法律)」に基づき、低額所得者、災害罹災者、高齢者、障害者のほか、住宅の確保に特に配慮を要するものとして国土交通省令で定める者と定義されています。

具体例としては、高校生相当以下の子育て世帯や外国人などを想定されていますが、実務上は風俗業従業者なども含まれるでしょう。

国土交通省の2016年10月資料によれば、家賃債務保証会社の利用率は約6割とされています。

一方、日本賃貸住宅管理協会の2023年度調査では、管理会社の約9割強が保証会社の利用を必須条件にしていることが報告されています。

ご存じのように、住宅確保要配慮者の多くは家賃債務保証会社の審査を通過できません。

住宅セーフティネット法の改正(2024年)は、政府がこの状態を問題視し、住宅確保要配慮者の入居支援を強化するための措置であり、以下の4点としています。

②残置物処理業務の簡素化(居住支援法人が受任者として処分できるようにした)

③要配慮者が利用できる家賃債務保証業者の認定制度を創設

④居住サポート制度の創設

しかし、法改正により住宅確保要配慮者が自由に希望する賃貸住宅に入居可能になったかというと、現実には大きく乖離しています。

2024年の国土交通省調査によれば、居住支援法人も含めた要配慮者が利用できる家賃債務保証業者の認定件数は千数百社とされていますが、「賃貸住宅管理業の登録制度」に基づく登録業者数は2024年時点で9,482社に達しています。

そのうち、家賃債務保証業者の認定を受けている管理会社は、200社程度に過ぎません。

さらに、住宅セーフティネット法の支援に関する多くの権限は市区町村に移譲されており、家賃低廉化補助を実施していない市も存在しています。

また、耐震基準を満たしていない物件や25㎡未満の物件は対象外、登録住宅の家賃が高額に設定されるなど、制度上の制約も多いのです。

公聴会の議事録からも「賃貸オーナーにメリットがなく普及は困難」、「要件が厳しすぎる」、「公平性に欠ける」といった意見が確認されます。

もちろん、制度の創設により入居できた方も数多く存在します。

しかし、それ以上の住宅確保要配慮者が、依然として入居困難な状況に置かれているのです。

賃貸オーナーは、賃料滞納リスクがある借主に貸し渋る傾向が強く、家賃保証会社の利用料も借主負担であるため、特段のメリットでもない限り住宅確保要配慮者に部屋を貸す動機は生じません。

住宅セーフティネット法の登録住宅は条件の悪い物件も多く、小さな子どもがいるシングルマザーが入居した際、夜泣きにより隣室の住人に壁を叩かれ、苦情や叱責を受けたとの相談も報告されています。

家賃債務保証会社の審査を通過すれば条件の良い賃貸住宅に入居できるとの期待から、本人がアリバイ会社を利用する場合や、媒介業者が情にほだされ加担しているケースも存在します。

行為自体は違法ですが、その背景には制度上の問題や現実との乖離、憲法第13条の幸福追及権、第14条の法の基の平等、第25条の生存権を享受できない方への支援という理念が存在します。

根深い問題ですが、理由の如何にかかわらず、社会的には違法行為が容認されることはありません。

まとめ

宅地建物取引業者の9割以上は、従業者10名以下の中小企業です。

一概には言えませんが、企業規模に応じてコンプライアンスやハラスメント研修が整備される傾向がある一方で、小規模事業者では倫理意識の欠如が目立つ場合が少なくありません。

とはいえ、昨年から某テレビ局のプロデューサーによるハラスメントが社会問題となりましたから、最終的には個人の倫理観が重要となるのでしょう。

高額な財産である不動産取引に従事する者には、高度な倫理感と職業的責任が求められます。

しかしながら、多くの業者がその倫理観を醸成する研修環境を十分に整備できていないのですから、自ら学び成長する姿勢が不可欠なのです。

さもなければ、「周囲が行っているから問題ない」と安易に不法行為に加担する結果となりかねないのです。

不正行為が発覚した場合、その影響は自身のみならず、所属企業や顧客にも重大な損害を及ぼします。

仮に顧客から不正手段の実行を依頼されても、断固として拒否する姿勢が求められるのです。

昨今、不正行為に対する処罰は厳格化の傾向を強めており、いかなるメリットも存在しないと理解する必要があるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。