不動産査定の根幹をなすのが「取引事例比較法」であることは、厳しい業界で日々実務をこなしている皆様にはとって周知の事実でしょう。

この方法は、近隣の類似不動産の事例を可能な限り収集し、それらを時点修正、地域要因・個別的要因の比較調整を経て対象不動産の価格を求める、最も説得力があり、かつ市場の実態を反映しやすい手法です。

しかし、私たちは時に、実務で「取引事例比較法」の根幹が揺らぐ、あるいは存在しないという極めて困難な状況に直面します。

特に、以下のようなケースにおいては、伝統的な取引事例比較法はその限界を露呈します。

- 市場の流動性が極端に低いエリアや特殊物件:山林、特定用途の工場、都市計画外の広大地、歴史的建造物など。

- 特殊性の高い不動産:極端な不整形地、法定上の制限が複雑に絡む物件、土壌汚染が懸念され、その改善に多額の費用が必要とされる物件など。

- 特異要件:新規開発分譲や未完成物件、あるいは市場が急変している過度期。

このような状況下においては、市場性を無視した机上の空論である原価法や収益還元法に依存した見解を示しても、不動産のプロフェッショナルとして責務を果たしたとは言えません。

私たちに求められるのは、「特殊なため査定や販売が困難」との言い訳ではなく、成約事例が確認できない、あるいは乏しい状況下にあっても、市場の論理性と経済的価値を反映した適正価格を導出する卓越した能力です。

本稿では、取引事例比較法の限界を克服し、事例不在の状況下で価格を査定するための、より高度で複合的なアプローチ方法と、その論理的補強のプロセスについて詳述します。

取引事例比較法の「限界」を再認識する

近年は査定システムの普及により、手ずから販売や成約事例を収集し、比較調整して査定を行う実務家は減少しました。

その結果、取引事例比較法の概念は理解しているものの、その構造的な限界に対する理解の不足が、傾向として見受けられます。

プロフェッショナルとしては、取引事例比較法がなぜ万能ではないのか、その弱点を再認識することが極めて重要です。

1. 「類似性」の崩壊

取引事例比較法は、大前提として対象不動産と事例不動産との間に「類似性」が存在することを要求します。

しかし、特殊な不動産においては、比較可能な事例自体が存在せず、さらに地理的・物理的要因を調整しきれないほどの本質的な差異が生じます。

この「類似性」の崩壊こそが、特殊物件査定における最初の壁となります。

2. 「時点修正」の困難性

市場の流動性が極端に低い、または市場が急激に変動している場合、直近の参考に足る事例の確保は困難です。

数年前の事例を適用しようにも、適切な「時点修正」率、すなわち市場の変動率を客観的に導きだすのは極めて困難です。

この困難さは、時に顧客から「数年前、近所の住宅が〇〇万円で売れたようだから、ウチはそれ以上の価格で……」といった主観的な要求を引き出し、査定の説得力を損なう要因となります。

特にニッチ市場においては、地価公示価格や取引価格情報など統計的な市場指標の代表性も確保されないため、適正価格の算定が極めて困難となります。

3. 「情報の非対称性」と「特殊事情」の不可視化

不動産の取引価格は「一物一価」と思われがちでですが、実際には「一物多価」の性質を有しています。

成約事例の中には、買主・売主の特殊な事情(例:緊急性の高い売却、隣接地の取得、税金対策)が価格に反映されている場合も少なくありません。

取引事例比較においては、こうした特殊事情が背景にある取引を排除し、純粋な市場価格を抽出する必要があるものの、得られる情報が限定的である場合、この点で実務上の限界が生じます。

事例不在の状況下で駆使すべき査定アプローチ

事例が確認できない、あるいは極端に少なく比較が困難な場合、私たちは他の鑑定評価手法を適用し、得られた情報を論理的に統合・補完することによって、高度な市場分析を構築する必要があります。

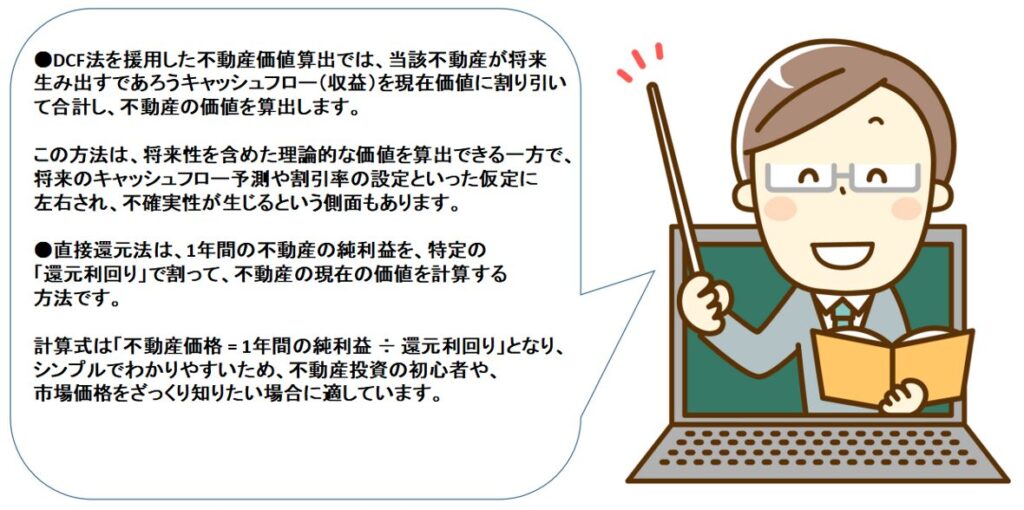

1. 収益還元法の「応用」と「説得力の補強」

成約事例に乏しくとも、都市部の投資用不動産であれば収益還元法(DCF法や直接還元法)が有効です。

しかし、特殊な不動産においては、算出の根幹となる「純収益」と「還元利回り」の設定が大きな課題となります。

1-1.代替用途に基づく潜在的収益の算定

事例がない場合は、その不動産が持つ潜在的な収益力を、現在の用途ではなく「最有効使用」の観点から徹底的に分析します。

●異業種・異用途からの類推:単純な賃貸転用だけでなく、特殊な工場であれば、近隣における物流施設や倉庫などの収益率、賃料水準を参照し、対象不動産を転用した場合の潜在的な純収益を推計します。

●事業採算に基づく試算(開発法に基づくアプローチ):開発可能な広大地においては、想定される開発計画(例:宅地分譲、アパート建築)の事業収支を詳細にシミュレーションし、開発利益を控除した残余の土地評価を収益の概念として捉えます。

1-2.市場データに基づく還元利回りの設定

利回りの特定が困難な場合には、以下のデータを組み合わせ、リスクプレミアムを加味し設定します。

●公的な利回り情報との比較:国土交通省の不動産鑑定評価基準やJ-REITなどのキャッチプレートを、対象物件のリスク(流動性、空室リスク、法的リスク)に応じて上乗せ(リスクプレミアムの加算)または控除(優位立地によるプレミアム控除)します。

●金融機関の融資姿勢を調査する:対象物件に対する金融機関の担保評価額や融資の積極性を調査することで、市場がその物件に対して見込んでいる期待収益率を間接的に推測します。金融機関の評価額を担保掛目で割返すことで、おおよその市場価格が類推可能となります。

2. 原価法の「現実的な修正」と「機能的陳腐化の精緻な評価」

事例のない特殊な建物や設備は減価法を用いて評価するのが一般的ですが、不動産のプロフェッショナルとしては、「再調達原価」の算定と「減価修正」の精度を極限まで高める必要があります。

2-1.現実的な再調達原価の適用

帳簿上の再調達価格ではなく、現実的にその建物を再建築する際のコストを緻密に算出します。

特殊な設備や建材を利用している物件については、専門業者へヒアリングを行うと同時に積算資料を取り寄せて精査し、建築費の構成要素(直接工事費、間接工事費、施工業者の利益)を明確に区分します。

2-2.機能代替コストの推計

減価修正において、物理的減価だけでなく機能的陳腐化も厳格に評価します。

古い設備を最新の設備に置き換えた場合のコスト差など、機能性の欠如を補うための費用(機能代替コスト)を推計します。

例えば、FIT(固定価格買取制度)初期に設置された太陽光発電システムなどがこれに該当します。

事例を創出するコンサルティングアプローチ

事例が存在しない場合、私たち不動産プロフェッショナルは、その物件固有の「市場性」を論理的に創出・証明する先駆者になる必要があります。

これは、単なる査定業務を超えたコンサルティング領域の業務と言えるでしょう。

1. 代替競争品との徹底比較

対象不動産と直接比較できる事例がなくても、別の市場から類似する機能を持つ不動産を抽出して比較できます。

例1.僻地の高級別荘地:観光地のホテルや温泉旅館の収益率、あるいは富裕層向け他地域別荘地の坪単価を、立地条件やアクセスの比較調整を通じて参考情報として活用します。

例2.特殊倉庫:近隣の一般倉庫ではなく、都市部のトランクルームやデータセンターなどの機能代替品を単位面積で収益構造分析し、対象物件の潜在的な市場価値を間接的に推計します。

2. 要素価格の分解と積み上げ

広大な土地や複合的な性質を持つ不動産の場合、全体としての取引事例がなくても、その構成要素には市場価値が存在します。

①要素分解:土地、建物、付属設備、借地権など、各構成要素ごとに分解します。

②要素ごとの査定:土地は路線価や公示価格、建物は原価法、権利は収益性といったように、それぞれ独立した価格で査定します。

③統合:各要素価格の合計から、全体の総合価格を導き出し、全体の市場価格を推計します。この際、要素間のシナジー効果や、一括取引によって生じるディスカウントやプレミアムを想定し、調整を行います。

3. ターゲットを見据えた価格の検証

通常の査定においては不特定多数を想定しますが、事例が存在しない特殊な不動産は、その購買層が極めて限定されます。

①特定:「誰が」、「何のために」、「いくらまでなら」、購入する可能性があるのか、ターゲットとなる顧客(例:隣接地の地権者、特定の開発事業者、ニッチな投資家など)を具体的に特定します。

②価格感度の推測:特定顧客層の資金力や、対象不動産を取得する経済的便益を分析します。例えば、隣接地の地権者であれば「取得による利用価値の向上」や「開発効率の改善」を価格の根拠にできます。

③オファー戦略への転換:査定価格を市場評価ではなく、「限定市場における最良のオファー価格」というコンサルティング上の提案に位置づけ、その価格で売却するために必要とされる具体的なマーケティング戦略とセットで提示します。

論理的な説得力を持ち得るかが肝要

取引事例比較法を主体とする査定方法において、事例不在という困難な状況は、不動産のプロフェッショナルである私たちの真価が問われる機会と言えるでしょう。

事例不在を理由に査定を拒否するのは論外であり、また、具体的な根拠を提示できない状態で、経験と勘のみで価格を算出することも許されません。

単一の手法に固執することなく、複数の手法(収益還元法、原価法、開発法、代々競争品比較)を複合的に駆使し、それぞれの長所をもって短所を補うことが重要です。

最終的に導き出された査定価格の「適正性」を裏付けるのは、いかに論理的かつ客観的に、査定額が市場の経済的価値を反映されているか、それを証明できるか否かに尽きます。

そのため、提示する査定報告書には、以下の点を漏れなく記載し、説得力を高める必要があります。

- 不確実性の明示:「事例が乏しい」という特殊性を冒頭で明記し、価格決定における不確実性の存在を適切に開示します。

- 複合手法の適用とウェイト付の論拠:複数の手法を適用した結果と、最終的な査定価格を決定するにあたり、どの手法にウエイト(比重)を置いたのか、そしてその理由は何故かを論理的根拠(例:特殊な収益物件であるため、収益還元法による結果を重視した、など)を明確に記述します。

- 限定市場の特定と価格感度の分析:価格を裏付ける論拠として、想定される買主像とその価格感度に関する市場分析のプロセスを詳細に盛り込みます。

私たち不動産のプロフェッショナルは、常に市場の最前線において、たとえ情報が不十分な状況下であっても、顧客の利益を最大化するため最善の価格を提示する使命があります。

近年ほとんどの不動産業者が利用する査定システムは、豊富な事例が存在することを前提に設計されていることから、事例がない、あるいは少ない場合は査定結果が極めて不正確となる可能性が高まります。

そのような不正確な査定報告書を提示することは、顧客の信頼を裏切る行為と言えるでしょう。

取引事例比較法の限界を知り、それを超える複合的な知見と分析力を駆使することが、卓越した不動産プロフェッショナルに求められる資質と言えるのです。

まとめ

本稿では取引事例比較法の限界と、事例が存在しない場合の査定方法について解説しました。

近年、査定システムの普及によって、手ずからレインズの登録物件や成約事例の情報を収集し、現地踏査を経て評点を行う不動産業者は極めて少数派でしょう。

しかし、査定の基本は本来、可能な限りの情報を収集し、価格設定や成約理由を精査して論理的な理由を導き出す、統計学的観点に論理的思考を融合させた、高度な専門業務です。

インターネットの普及によって地域格差が解消され、今や日本どの地域における不動産でも手掛けることが可能となりました。

だからこそ、これまで以上に卓越した知見や知識が必要とされるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。