資材価格や人件費の高騰を背景に、建築費用の上昇傾向は継続しており、このコストアップ圧力に収束の兆しは見えません。

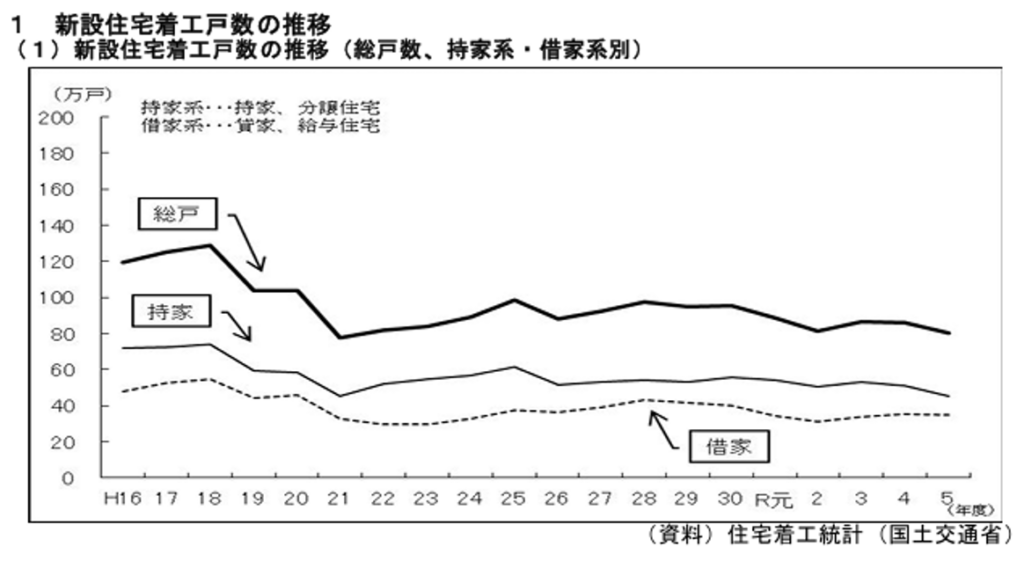

その影響は新設住宅着工戸数に明確に表れており、2024年は2年連続で減少しました。

さらに、2025年第一四半期(4~6月)においては、前年同期比25.6%減の15万5381戸と、深刻な低迷が続いています。

これほど大きなマイナス幅となった背景には、2025年4月の改正建築物省エネ法および改正建築基準法の全面施行を前に発生した「駆け込み着工の反動減」が主因として挙げられています。

しかし、単月での着工件数が4万戸台にまで低迷したのは、前年の金融引き締めにより経済が一時的に鈍化した1963年1月(4万1813戸)以来の異常事態です。

当時の低迷が、東京オリンピック(1964年)に向けた好景気の途上における一時的な調整であったのに対し、現在の着工減は、市場が回復する具体的な道筋が見えず、構造的な低迷が強く危惧されています。

新設住宅着工戸数の低迷は、地域で新築住宅の建築を主業とする工務店や建設会社に甚大な影響を与えています。

地域差はあるものの、新築住宅着工件数のシェアは大手ハウスメーカーがその大部分を占める構造となっており、地元企業については一部の優良企業が食い込む程度に留まっています。

したがって、もともと受注件数が少なかった地元企業は、新築分野の低迷と受け、リフォーム工事や既存事業の強化・受注拡大が不可欠となっています。

実際、このような事業の多様化やコスト管理の徹底に対応できなかった企業は、事業停止や廃業を余儀なくされています。

帝国データバンクの報告によれば、2023年、2024年、そして2025年上半期にかけて、過去10年間で最多を更新するペースで推移しているのです。

建売住宅の販売会社や注文住宅を建築した工務店が倒産した場合、顧客は定期点検やメンテナンスの継続が困難となる、深刻な事態に直面します。

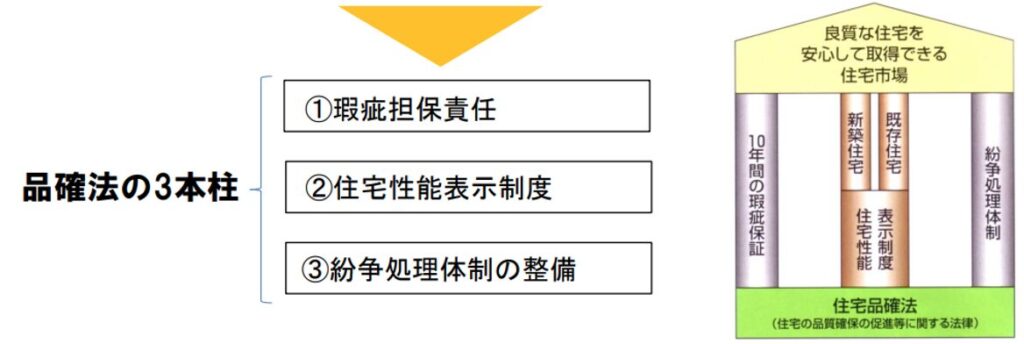

建物の品質確保の促進等に関する法律(品確法)に基づき、新築住宅の構造耐力上主要な部分については10年間、瑕疵に対する保障が義務付けられています。

多くの事業者はその履行を担保するため、保証金の供託ではなく住宅瑕疵担保責任保険(JIO、住宅保証機構株式会社など)に加入しています。

事業者が倒産した場合でも、保証の範囲内(構造躯体や雨漏りなど)であれば、工事費用が保険金として支払われます。

そのため、所有者は自ら探した工務店などに依頼して、補修を行えます。

しかし、クロスのひび割れや床鳴りなど、事業者が独自に保証(自社保証)した軽妙な不具合については、施工販売会社の倒産で失効し、それ以降の補修が受けられなくなります。

これは、20年間の無償点検なども同様です。

実際、筆者のもとには「販売会社が倒産したため、どこに補修を相談すべきか」といった問い合わせが頻繁に寄せられます。

同様の相談は、媒介業者である皆様にも寄せられていることでしょう。

本稿では、こうした切実な相談に対し、媒介業者として顧客の不安を最小限に抑え、適切な対応へと導くための具体的かつ専門的な回答方法を詳細に解説いたします。

事業者倒産時における媒介業者の役割と危機対応戦略

1. 顧客不安の構造化と媒介業者の対応原則

建築事業者の倒産という事態に直面した顧客が抱く不安は、物理的な不具合の解消に留まりません。

具体的には、以下の三つに対する不安が醸成されます。

- 物理的・金銭的懸念:誰が、いつ、幾らで補修してくれるのか。特に、費用負担の増大が懸念されます。

- 手続き方法に対する懸念:どこに連絡すれば良いのか、その際、必要な書類はなにか。さらに、保証の範囲はどうなるのかといった情報収集と混乱。

- 信頼の喪失と将来的な懸念:住宅の「主治医」を失ない具現化した、定期点検の喪失、メンテナンス依頼先、資産価値の維持や減少に対する漠然とした不安。

媒介業者が相談を受ける時、法的責任の有無を論ずるより先に、まず「信頼の喪失」をケアする必要があります。建築事業者を失った顧客は、媒介業者を信頼して相談を寄せているのです。

そのため、適切な情報提供を行うことによって、顧客の信頼が得られる機会となり得ます。

相談に応じる際、媒介業者としての対応原則は以下の2つに集約されます。

●専門性と客観性の維持:感情面では共感を示しつつ、対応は常に品確法と保障内容に基づく客観的な視点で行う。

●情報仲介者としての機能:顧客と住宅瑕疵担保責任保険法人、代替工務店との間に入り、円滑な情報伝達を担う存在となること。

2. 住宅瑕疵担保責任保険の範囲と手続きの具体化

顧客の不安を払拭する第一歩は、引き渡し後10年以内であれば品確法に基づく公的な保証が維持されていることを、明確に伝えることです。

2-1.保険の適用範囲

品確法に基づく構造耐力上主要な部分に関する保証は、10年間、住宅瑕疵担保責任保険によって担保されています。

住宅事業者が倒産や廃業した場合でも、保証は継続されます。

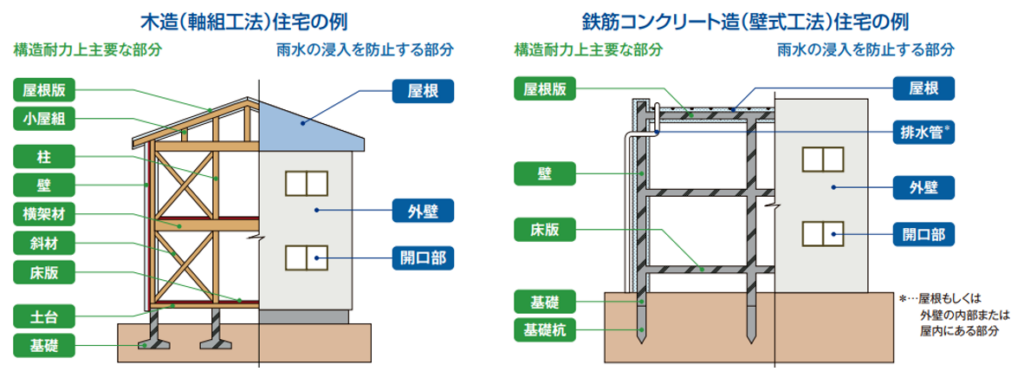

ただし、保証対象は以下の2点に限定されます。

②雨水の侵入を防止する部分:屋根、外壁、開口部(サッシ等)など。

2-2.保険法人への連絡手続きと必要書類

顧客が最も混乱するのは、連絡先が分からない点です。

相談される側としては、顧客が適切な手続きを行えるよう、以下の情報を整理して提供する必要があります。

●顧客が準備すべきもの

①保険付保証明書:

保険の被保険者は住宅事業者です。

そのため、住宅取得者の手元にあるのは、保険付保証明書です。

この保険は原則として、補修に要した費用や損害賠償金が、工事を実施した住宅事業者に支払われるためです。

②保険金請求書等:

保険金請求手続きに関する必要書類は、住宅瑕疵担保責任保険を提供する保険法人に連絡して確認する必要があります。

一般的には、保険金請求書、事故状況説明書、被害状況写真、工事見積書などが必要とされます。

2-3.自社保証の失効に伴う現実的なリスク

顧客が最も困るのは、保険適用外の「自社保証」や定期点検が失効することです。

これは、建築販売事業者が独自のサービスとして提供していた軽妙な不具合(クロスのひび割れ、建具調整、床鳴りなど)が対象で、一般的には2年、5年といった期間とされています。

このような自社保証等については、建築販売事業者の倒産や廃業によって失効しますので、冷静に「それらの修理費用は客様の負担となります」と伝える必要があります。

しかし、この事実を伝えるだけで終わらせてはなりません。

媒介業者としての真価が問われるのは、失効した自社保証に範囲に対して、いかに代替の解決策を提示できるかという点です。

3. 顧客に対する具体的かる専門的なソリューション提案

不動産のプロフェッショナルであれば、単なる情報提供者に留まらず、「住まいの継続的な価値を維持する」観点からの提案が必要とされます。

3-1.代替メンテナンス業者の選定支援

倒産した建築販売事業者に代わり、顧客の住宅を長期的にサポートする「リプレイスメント・パートナー」の選定を支援します。

そのために、日頃から以下のような準備と備えが必要です。

●地域密着型優良工務店との連携:日頃から取引のある、財務基盤が安定し、アフターサービス体制が確立されている工務店やリフォーム会社を複数ピックアップし、リスト化しておきます。

●対応経験の有無:

他社が施工した物件のアフターフォローには、建築図面を基に施工方法や仕様を正確に読み解くスキルが必要となります。

リストアップした業者にそのようなスキルがあるか、精査する必要があります。

また、業者によっては他社が施工した物件のアフター対応に懸念を示します。

そのような問題の発生を抑制するため、日頃の付き合いが大切です。

●長期メンテナンス契約の推奨:

今後の10年、20年を見据えた包括的なメンテナンス契約の締結を推奨するのは有効です。

これにより、顧客は「主治医がいない」という状態から解放されます。

もっとも、このような長期的メンテナンスの引受先は限られますので、業者選定には配慮が必要です。

アフターフォロー・バッファリング・サービスの構築が切り札となる時代

競合が激化する時代において媒介業者が生き残るためには、特筆できる差別化が必要です。

その方策として、単なる媒介業務を超えた「住まいの生涯パートナー」としての役割を構築することは、大いなる差別化戦略となり得るでしょう。

地元の優良工務店数社と業務提携し、「自社顧客限定」のアフタープログラムを構築するのです。

具体的には、以下のようなサービスの提供が考えられます。

- 定期点検代行:提携工務店による、引き渡し後5年、10年などの定期点検の実施。

- 緊急対応窓口の一元化:不測の事態が発生した場合の、保険法人への連絡や業務手配を含む窓口業務の代行。

- 修繕履歴の一元化:

修理履歴や点検記録を電子データで管理し、顧客がいつでもアクセスできるプラットフォームを提供します。

同様のシステムは、すでに一般社団法人 住宅履歴情報蓄積・活用推進協議会から「いえかるて」が提供されており、また、大手ハウスメーカーが独自に構築しているケースもあります。

しかし、媒介業者で構築している業者は極めて少数です。

このシステムは、将来的な売却時に「住宅履歴情報」を提供する手段として極めて有効ではありますが、現状では新築施工販売業者が主体となっており、媒介業者が自由にアクセスできる状態とはなっていません。

既存住宅流通の促進に貢献する「安心R住宅」の活用と併せ、検討したいものです。

まとめ

建設業者の倒産増加は、市場の構造的な脆弱性を露呈した危機的状況にあります。

また、事業者の倒産によって、顧客の真なるニーズ(安心・安全・継続性)がどこにあるのかが浮き彫りになりました。

このような時代、媒介業者は単なる売買や賃貸の仲介者ではなく、住宅資産の「リスクマネージャー」としての役割が求められると同時に、「生涯メンテナンス・コンサルタント」であることが求められています。

住宅施工販売事業者の倒産というトラブルに直面した顧客に対し、冷静かつ専門的な知識に基づき、保険申請の手続き方法、代替業者の選定、そして将来的なメンテナンス計画の再構築をリードすることで、顧客との信頼関係を強化し、不安定な市場環境下において事業を盤石とすることが可能になるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。