【相続税を支払うのに現金がない!!】物納について説明できますか?

2024年から義務化となる相続登記ですが、登記の専門家である司法書士を中心に、インターネットやセミナーなどを通じて、「登記義務化は、すでに相続をして未登記のまま放置している不動産も例外ではなく、今のうちから対処しておくことが大切!!」と訴えかけています。

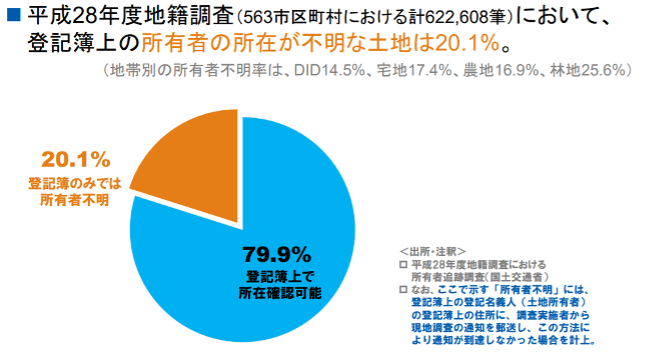

登記義務化の背景には所有者不明の土地問題がありますが、なんと登記簿上「所有者の約20%は所在が不明」という驚愕の事実が、一般財団法人_国土計画協会内に設けられた「所有者不明土地問題研究会」から報告されています。

たしかに、私たち不動産業者が依頼を受けて登記簿による調査を行っても、所有者にたどり着けないことが往々にしてありますが、まさかここまでとは……

図_所有者不明土地問題研究会最終報告書より転用

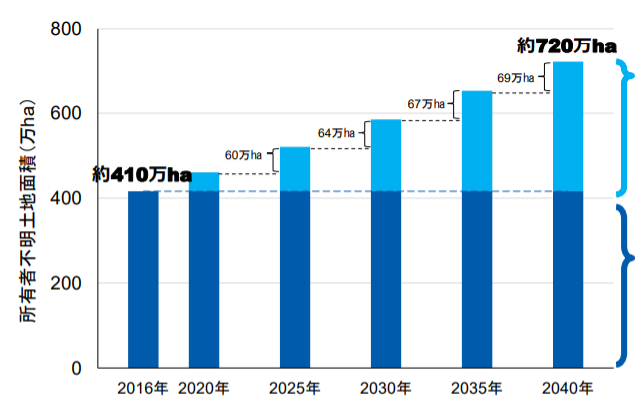

登記簿上の約20%とは、いったいどれくらいの面積になるかも、報告書には記載されています。

なんと、2017年12月の最終報告時点で推計410万ヘクタールとされ、これは九州本島の土地面積(約367万ha)よりも大きいのです。

さらに、このまま放置を続ければ2040年には北海道本島の面積(約720万ヘクタール)が所有者不明の土地になってしまうという試算結果が報告されています。

図_所有者不明土地問題研究会最終報告書より転用

このような空き家も含む所有者不明土地の問題は、治安悪化や国土荒廃、土地取引の停滞等さまざまにありますが、政府が登記を義務化した一番の理由は、課税徴収の問題であると専門家はみており、筆者もそれに同意します。

もっとも登記義務化により、これら所有者不明地の何割かは売却される可能性がある訳ですから、私たち不動産業者にとってビジネスチャンスの到来といえるでしょう。

でもその前に

売却物件が増加する可能性があるのは喜ばしい限りですが、少し立ち止まって考えて見ましょう。

そもそもの話ですが、所有権の登記は義務ではありません。

法格言に「権利の上に眠る者を保護せず」なんて言葉もありますが、登記をしなければ所有権を主張できませんから、第三者にたいする対抗要件を具備しません。

万が一他人に占有されても対抗要件をもたないなどの不利益はあっても、メリットがありません。

なのに、なぜ移転されていない所有者不明地がこれだけの面積に及ぶのか?

それは所有者不明地の多くは、「相続未登記の連鎖がネズミ算的に拡大した結果」だからです。

つまり相続問題で揉めている間に、複数の相続人が死亡して、更に権利関係が複雑になって決着がつかないまま放置されているなどです。

さてこのような理由で放置されていた所有者不明地を、登記義務化をきっかけに売却しようと考えた場合、いったいどのような不動産業者に依頼するでしょうか?

そうです!!

相続関連の知識に長けている業者に依頼するでしょう。

また所有権移転を含む相続にかんしての相談は、最初に司法書士などの士業にすることが多いかと思いますが、士業は不動産売却業務をおこないません。

あくまでも相談と、登記手続き業務です。

そこで士業がクライアントから「信頼できる不動産業者を紹介してくれないか?」と依頼された場合には、付き合いのある業者を紹介するわけですが、士業からすれば誠実なのはもちろん、相続関連法に関して「あうん」の呼吸で理解してくれる業者を選ぶでしょう。

つまり「相続関連知識」に長けている不動産業者です。

ですからビジネスチャンスをモノにするには、相続に関しての知識に長けていなければなりません。

とはいえ、相続に関しての知識は一朝一夕で身につくほど底が浅くもありません。

そこで、今後は実務で必要とされる「相続」に関してのコラムを継続的に執筆していく予定ですが、今回は「物納」について解説します。

そもそも物納とは

原則として、相続税などの国税は現金で納税する必要があります。

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内におこなうことが原則です。

相続税の納付も申告期限までにおこないますが、相続する財産内訳の現金と不動産のバランスが悪い場合(相続財産が不動産に偏り、現金がほとんどない場合など)、納付する税金を工面するのも容易ではありません。

そのため一定の条件が整っている場合には、税務署へ申請することにより、相続税を年賦により「分割」して収める「延納」があります。

ただし延納申請するにも、遺産分割協議が「争続」になり、整っていない場合には申請できません。

延納は1回の申請で3か月(最大1年間)延長できますが、延納している期間については利子税の納付が必要となります。

つまり一息つけるといった程度の効果しか得られず、納税する現金の工面が早急に必要となります。

遺産分割協議自体には法律の期限が設けられていませんので、長期にわたり骨肉の争いが繰り広げられていることなど珍しくありませんが、そうではあっても、申告期限が延長されることはありません。

そのような場合には、いったん法定相続分として按分した金額をもって相続税額を計算し、申告・納税をおこないます(前記の場合には分割協議が整った段階で、更正の請求や修正申告をおこないます)

つまり遺産分割協議が揉めて、現金も手に入らず不動産売却もできないのに相続税を支払うのです。

相続人それぞれに金銭的な家庭事情もありますから、相続税をすんなりと準備できるとは限りません。

そのような相続税を支払えない状態を救済(言い換えれば、政府が税金を取りっぱぐれないように)するのが「物納」制度ですが、そもそも「争続」状態では物納できません。

「相続税を支払う現金が準備できないから、○○町の土地だけは相続人の皆で合意して、物納で済ませよう」なんて、都合の良い制度ではないからです。

そのあたりの理屈も、一般の方は理解していないものです。

さらに物納は、相続人の都合で利用価値のない不動産を相続税の代わりとして代用できる便利な制度ではありませんから、相談や売却依頼を受ける私たちが正しく理解している必要があります。

物納できる要件を満たすには

現金を相続しているのに、勿体ないからと「物納」を選択することは認められていません。

原則として物納は許可制です。

物納の許可を受けるには、下記の要件を満たしている必要があります。

1. 延納を利用しても金銭で納税することが困難である理由が存在し、かつ納付を困難としている金額を限度としていること。

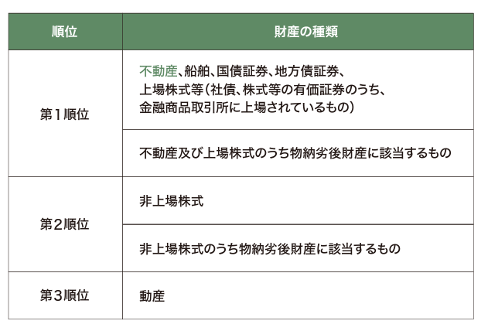

2. 物納申請財産が下記図に定められた財産に該当しており、かつ納付すべき相続税額の課税価格計算の基礎となった相続財産であり、財産の所在が日本であること。

3. 物納する財産が、管理処分不適格財産(物納できない財産)に該当していないこと及び下記物納順位に劣後する場合には、先順位の財産に適当なものが存在していないこと。

4. 納付期限もしくは納付すべき日までに、物納申請書などの必要書類を税務署長に提出していること。

図_月間不動産掲載記事より引用

勘違いしている方も多いのですが、例えば一定の現金を相続しているのに、利用価値の少ない「山林」などの不動産を、現金を拠出したくないばかりに「物納」しようと考えますが、そのように都合よくは認められていません。

あくまでも現金で納付するのに足りない金額分を、「物納」により補うのが「物納」の基本です。

管理処分不適格財産・物納劣後財産とは

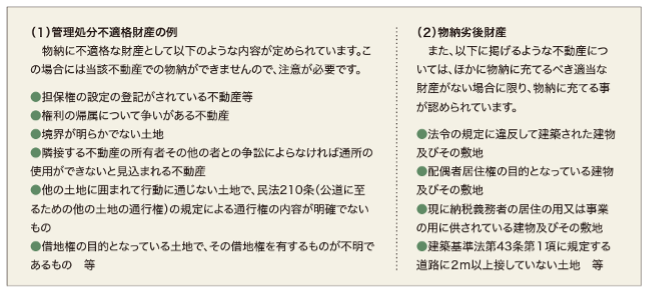

聞きなれない用語に、「管理処分不適格財産」と「物納劣後財産」いう言葉があります。

これは「物納」が認められない財産と、一定の条件によっては認められる財産を表す用語です。

図_月間不動産掲載記事より引用

上記の図をみれば分かるとおり、抵当権などの担保権が設定されている場合や、「争族」状態である場合、それ以外でも近隣で境界紛争が生じている土地は管理処分不適格財産とされ、物納することができません。

また建蔽率・容積率違反の建築物や、再建築不可物件については、ほかに物納に充てるべき適当な財産がない場合に限り「物納」にあてられる可能性があると覚えておきたいものです。

物納を検討する前の注意点

物納するには地積測量図が必須です。

前項で解説したように、境界問題で相隣トラブルが発生しているような不動産は管理処分不適格財産となりますので「物納」することができません。

そのためにも地籍測量図が存在していない場合には、相続発生前に不動産の更正登記等をしておく必要があります。

もちろん地籍更正登記は相続後にも行うことはできますが、相隣関係で揉めている場合には解決までに時間がかかることや、「争続化」する可能性、また相続開始後からの税納付期限などを勘案すれば、生前に準備しておくことが大切だと覚えておきましょう。

また更正登記に関しての費用は、相続前であれば節税に利用できますが、相続発生後に費用を拠出すると、それらの費用にも課税されてしまうことも併せて覚えておきたいものです。

まとめ

今回は、今後必要とされる相続関連の知識から「物納」に関して解説をおこないました。

私たち不動産業者からすれば「物納」されてしまえば、売却依頼を受けることができず「損」をしてしまうような気がしますが、解説記事をご覧いただければお判りになる通り、世間一般で考えられているほど「物納」は簡単ではありません。

物納は収納されるまでに、手間と時間がかかりすぎるからです。

ですから、実際に「物納」を利用している方の多くは、生前から備えていたごく一部の人です。

イザとなってから慌てても、物納できる可能性は著しく低いという事実を、私たちが理解していることが重要です。

このような知識を正しく持ち、相続に関しての相談に応じることにより、顧客の信頼を得て「そうか、それでは早急に売却する方向で……」なんて話にも繋がることでしょう。

相続が争続化する原因として、不動産と現金のバランスが悪いケースも往々にしてあります。

とくに相続財産が不動産に偏っている場合ですが、相続人が複数いるケースでは、うまく相続対価に見合う不動産が複数存在でもしていない限りは、一つの不動産にたいして按分した共有持ち分となります。

もちろん、民法で共有持ち分だけの売却も認められてはいますが、「争続化」している不動産の共有持ち分だけを購入するのは、「共有持ち分買い取りの専門会社」などを除いて、まずはいないでしょう。

このような業者は、トラブルに自ら介入して他の持ち分を手練手管で買い取る、どちらかと言えばアンダーグランドの会社ですから(それだけ専門性に長けている訳ですが)、正統派の不動産業者としては、相続関係をうまく調整して売却する方向性でビジネスにつなげていきたいものです。

あわせて読みたい