【無資格でも良いの?】知られていない不動産コンサルティングの実情

筆者はコラムを読まれている皆様と同じ不動産業者です。

ですから「不動産のミカタ」コラムなどの執筆は趣味と実益をかねた副業で、本業は売買仲介などの実務はもちろん、業界の地位向上を標榜しての若手社員教育や講演会講師など、およそ不動産に関連する業務については幅広く手掛けています。

不動産の経験年数が長いこともあり事故物件・競売・任意などの取り扱いも多く、地権者不明地のサルベージや収益不動産のレントロール調査など一般的な売買・賃貸の仲介を専門としている方より多少、業務の範囲が広いだけです。

広告宣伝はほとんど行わず、業務の大半は紹介や「不動産コンサルティング」による相談業務から派生し、依頼されます。

ちなみにですが不動産コンサルティングは宅地建物取引業法上の業務と分けて受任することが原則であり、相談を受ける前に媒介業務などの依頼を受けるために実施するものではない旨を、書面と口頭で充分に説明し、その理解度を確認してからおこないます。

依頼者がその趣旨を十分に理解した上で「それでも依頼したい」と希望された場合にのみ、お引き受けします。

コンサルティングはそれ自体が独立して、利害無く顧客の相談に応じ専門家としてのアドバイスを行う業務ですから、報酬を受領するためには前記のプロセスを省略することはできません。

同業者の会合などでそのような話をすると「それでは公認不動産コンサルティングマスター資格をお持ちなのですね」と聞かれますが、自慢にもなりませんが持っていません(資格の必要性についての見解は個人差があると思いますので、詳しくは後述します)

そのように返答すると「公認不動産コンサルティングマスター資格を持っていないのに不動産コンサルティングで報酬を受領しても良いの?」と質問されますが、問題ありません。

多くの方が正確に理解せず、誤解しているのが「不動産コンサルティング業務」です。

そこで今回は「不動産コンサルティング業務」について報酬受領の条件や受任に対する注意点などについて解説します。

不動産コンサルティング業務に資格は不要

コンサルティング業務による報酬の受領に関して、求められている条件等は『不動産コンサルティング制度検討委員会報告書』で明記されている内容の遵守だけです。

遵守とはいっても「法」で定められている(そもそもコンサルティング法なんてものは存在しません。非弁行為などに抵触するような場合は別として)ものではなく、宅地建物取引業法における報酬上限を超えないための制度です。

もっとも不動産コンサルティング制度検討委員会による報告書は平成11年9月時点、つまり不動産コンサルティング技能登録者制度が開始されて6年を経過しても、不動産コンサルティング業務が定着せず社会的認知度が低いまま(この状態はいまだに改善されているとは思えませんが)であることから、多様な社会的ニーズに応えられるよう諸方策の方向付けと枠組みが必要であるとして示されたものです。

ですが現在においても「不動産コンサルティング業務」に関しての指針とされ、筆者も業務を受任する際の指針としています。

制度検討委員会報告書は不動産コンサルティング技能士(現行の公認不動産コンサルティングマスター)による不動産コンサルティング業務に関して、活性化させたいという思いがあったからなのですが、報告書で不動産コンサルティング業務は「宅地建物取引業法上の宅地建物取引士業務である不動産の売買・交換や売買等の代理・媒介業から分離・独立」していることが求められています。

本末転倒のようですが、不動産コンサルティングをおこなうのに公認不動産コンサルティングマスター資格はもとより宅地建物取引士の資格も不要なのです。

ですから無資格でも、手順さえ逸脱しなければ不動産コンサルティングを業として報酬を受領することに問題はありません。

もっとも不動産コンサルティング業務を手掛けるのに無資格で需要があるのか疑問ですが、それは当人の才覚次第といったところでしょう。

不動産コンサルティングは知識と経験が全て

不動産に限らずコンサルタントの仕事は、課題や問題を抱えている法人・個人などから依頼を受け解決に向けての支援活動を行うことです。

一般的にコンサルタントは戦略系・財務系・人事系・医療系・再生系など専門に分かれますが、不動産コンサルは総合系として幅広い分野の知識が求められます。

ですから前述したように「資格は不要」けれども「実力は必要」です。

それでは「不動産コンサルにおける実力」とは何でしょう?

数多くの不動産コンサルを実施した経験から申し上げると、依頼者が聞きたいのは難しい法の定義などの蘊蓄ではありません。

問題を解決するには「どうすれば良いのか」です。

相談内容を正確に理解して問題を把握し、提案するためには当然として「知識」は必要ですが、それはあくまでも最低限の資質であって本当に大切なのは知識に裏付けされた「知恵」つまるところ経験則も含めた実践的なアドバイスです。

ご存じの通り、自己の所有地や建物を賃貸する大家さんはその規模によらず宅建免許が不要です。

賃貸経営を検討している方にとって難解な投資用語を織り交ぜた投資コンサルから話を聞くよりも、身銭を切って実践し成功体験を積み重ねている大家さんから話を聞く方が為になると思うかもしれませんし、実際に書店を覗けばそのような大家さんが執筆した書籍が多数、出版されているのを確認できることからそれだけ需要があるということでしょう。

それでも資格は持っている方が良い?

不動産コンサルに資格は不要であるというのは解説した通りです。

それなら「資格など不要ではないか‼」と単純に考えがちなのですが、持っていないより持っている方がよいのは間違いありません。

資格は「拍付け」の意味合いが強く、広告展開などPRするにも保有資格をずらりと並べておけば、実力の程はさておき経験豊富で仕事ができるといったイメージを持たれるでしょう(それだけではいけませんが)

「資格=実力」ではありませんが、不動産コンサルで仕事を受任するのであれば最低限として宅地建物取引士は所有しておきたいものです。

それ以外にも社会的認知度の高い国家・民間資格があれば注目度はあがるでしょう。

冒頭で多少触れたので解説しておきますが、業務として不動産コンサルティングをおこなっている筆者が「公認不動産コンサルティングマスター」を取得していない理由についてです。

単純に名称独占資格のために受験料¥31,000円(税込み)必要で更に技能登録手数料が¥16,000円(税込_2021年時点_更新手数料も同額で認定証は5年間有効)を必要とする拝金主義的な認定制度に疑問を感じるからです(制度自体を否定している訳ではなく、主観です)

すでに取得されて活躍されている方や資格取得のために努力している方を否定する意思はありません。

ご存じのように公認不動産コンサルティングマスターの受験資格は宅地建物取引士資格登録者・不動産鑑定士登録者・1級建築士登録者で、さらに各登録後の実務経験が5年以上とされていますから、少なからず相応の知識を有している方のみが受験できます。

合格率は毎年40~50%の範囲で推移していますので、受験資格の要件が厳しいわりに試験自体の難易度はそれほど高くありません。

また名称独占資格であることから運営管理する(公財)不動産流通支援センターが、資格取得時の優位性をPRするため下記のような恩恵があると宣伝していますが、実情を知っている方からすれば疑問が残る部分です。

A.「不動産特定共同事業法」における「管理業務者」資格

不動産特定共同事業とは不動産会社が投資家からの出資を受けて賃貸等の不動産事業を行い、その収益を投資家に分配する事業のことです。

事業を行うには「不動産特定共同事業法」で一定の要件を満たす宅地建物取引士資格登録者(業務管理者)を置くこととされていますが、この一定要件の部分を公認不動産コンサルティングマスターは満たすという理屈です。

ちなみにここで求められている業務管理者になるための一定要件は宅地建物取引士登録者であること以外では「不動産特定共同事業の業務に関し三年以上の実務経験を有する者」であればよく、実務経験がなくても公認不動産コンサルティングマスターなら、同法二十一条三号で定める「登録事業者による証明を受けているもの」の要件を満たすとされています(実務経験がなくても業務管理者として登録できるだけ)

B.「不動産投資顧問業登録規定」における登録申請者及び「重要な使用人」の知識についての審査基準を満たす資格。

「不動産投資顧問業登録規定」とは、平成12年に設けられた国土交通大臣告知に基づく任意の登録規定に過ぎません。

登録申請には申請者及び「重要な使用人」について知識・経験など一定の審査基準を満たすことを求めています。

そのため投資判断並びに不動産取引及び不動産管理に係る判断に関する業を統括する者(判断業務統括者)及びこれに準ずる者の氏名等登録が義務付けされていますが、不動産投資顧問契約書の締結時に判断基準統括者等の氏名等について記載が求められているだけです。

判断業務統括者は担当業務に応じて大規模な投資判断又は不動産取引もしくは管理に係る各判断に関する業務に応じて業務を的確に遂行することができる知識及び経験を有していることとされているだけであり、具体的な経験年数や必要な資格までは求められていません。

C.「金融商品取引法」における「不動産関連特定投資運用業」を行う場合の人的要件を満たす資格

平成19年9月30日に施行されている「金融商品取引法」で、「不動産関連特定運用等士業」を行う場合の要件として先に挙げた「不動産投資顧問業登録規定」による業者としての登録が義務付けされていますが、先ほど解説したように「業務管理者」であるための具体的な経験年数や資格が定義されていません。

A~Cの全般をとおしてですが、(公財)不動産流通推進センターが社会にたいして登録者を認定しますが、国土交通大臣による認定ではありません。

不動産コンサルティング業務で報酬を得る際の注意点は?

コンサルティング業務における報酬については『不動産コンサルティング制度検討委員会報告書』に明記されている内容を遵守するというのが通説です。

報酬を得るための基本的条件(内容要件)として以下3つの条件を満たすことが必要です。

1. 不動産コンサルティング業務は、不動産に係る依頼者の広義の意思決定にかかる助言・提言を行う業務として、宅地建物取引業法上の宅地建物取引士業務である不動産の売買・交換や売買等の代理・媒介業から分離・独立したものであること。

2. 不動産開発業務や管理業務などとも業務範囲を異にし、かつ、これらの業務受託を前提としない固有の業務であること。

3. 不動産コンサルティング業務は、その成果について依頼者が報酬を支払うに足りる新たな付加価値が認められる内容であること。

つまり売買や媒介取得、管理業務受注などの取得を目的(コンサルティングの結果として、依頼されることについて禁止されている訳ではありません。

下心を持たないで、コンサルティング業務に徹しなさいという意味です)としないことです。

上記の3つの基本条件を満たすスキームとして以下のような手続要件を満たす必要があります。

(1) 不動産コンサルティング業務の受託にあたっては、依頼者に対し、事前に業務の範囲・内容・費用・報酬額の見積書等を提示・説明し、報酬受領に関して依頼者の理解と納得を得ること。

(2) 不動産コンサルティング業務を受託するときは、業務委託契約書が締結され、かつその契約書には、業務内容及び費用・報酬額が明記されていること。

(3) 不動産コンサルティング業務受託の成果物は、企画提案書の書面で交付し説明すること。

要約すると、下記内容は必ず押さえておくことです。

2.見積書等、報酬予定額の事前説明と業務委託契約の締結

3.成果物の書面化

コンサルティングを宅地建物取引業法と混同しない

よくあるケースですが標準媒介契約書の約款に記載されている「特別依頼に係る費用」と、コンサルティング報酬を混同している方がおられます。

これらは内容が異なります。

特別依頼とは、物件の条件等により広告宣伝費や調査費用が過大になる場合、あくまでも依頼者からの要望に基づき対応した場合においては、総額として仲介手数料を超える場合であっても実費を請求できるとしているものです。

そもそも宅地建物取引業法上の業務と分離するのが不動産コンサルティングの原則ですから、それらを混同して仲介手数料を超え報酬を受領した場合には宅地建物取引業法に違反します。

宅地建物取引業法上の業務としてコンサルティングを実施した場合、その報酬は仲介手数料に含まれると解されます。

混同しないように注意が必要です。

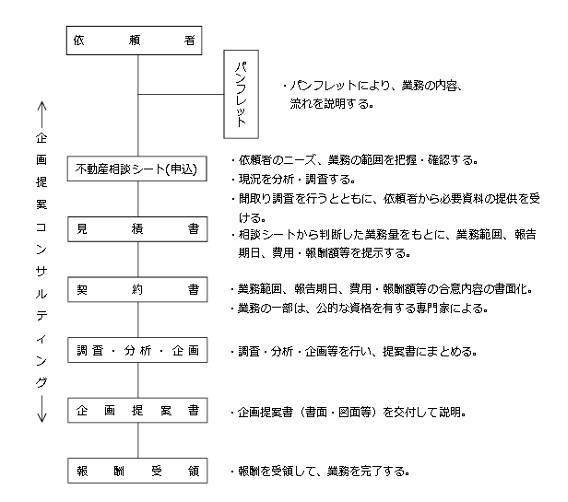

業務の流れと報酬金額の算定方法

不動産コンサルティング受任の流れは(財法)不動産流通近代化センターで公開されている資料のチャートを見て戴くと理解しやすいでしょう。

チャート図_(財法)不動産流通近代化センターHPより

また下記、同協会のPDFでダウンロードできる資料では不動産コンサルティング業務委託契約書(案)や企画提案書(案)も掲載されていますので、参考に出来ます。

https://www.retpc.jp/wp-content/uploads/2010/11/houkokusho2.pdf

報酬についてですが「明確な規定はありません」

算定金額が妥当であり、依頼者が納得すればその金額が報酬になります。

算定根拠は人件費+経費+技術料+特別経費から算出するのが一般的です。

筆者も実際のコンサルティング業務委託契約書の金額記載には、前記の算定根拠で金額を提示しますが、やっかいなのは技術料の算定です。

技術料の算定とは言い換えれば「知識・経験度の数値化」だからです。

つまり今まで不動産を通じて培ってきた知識や経験、そして依頼者が抱えている問題にたいして提案する解決策を数値化するのですから難しい……。

できれば報酬規程を策定してくれれば良いと思うのですが、そう簡単ではないようです。

(財法)不動産流通近代化センターでも、公認不動産コンサルティングマスターの管理法人として積極的に登録者の募集や不動産コンサルティング業務の拡大に力を入れていますから、可能であれば報酬規程を定めたいのです。

ところが無資格でも受任できる不動産コンサルティング業務の報酬を(財法)不動産流通近代化センターが主導して定めれば、独占禁止法第2条に定める「事業者団体」と位置づけされる可能性が高く具体的な報酬規程を策定できないようです。

もっとも日本だけではなく欧米のコンサルタントも同様で、世界中を見回しても「知識=報酬基準」は存在せず「自由裁量価格」です。

妥当と思われる金額を提示し、依頼者が了承すればそれで良いのです。

まとめ

今回は不動産コンサルティングについて解説しました。

筆者は、不動産業者の地位向上のためには不動産コンサルティングを「業」とする方の増加が急務だと考えています。

ところが「不動産コンサル」などの用語を盛り込んで広告宣伝していても、媒介依頼取得の手段としての相談対応で、宅地建物取引業法上の相談業務です。

何度も通いつめて話を聞き提案しても、媒介契約を取得して実務に繋げることができなければ報酬がゼロどころか交通費や人件費も含め勘案すれば赤字です。

不動産業とはそんなものだと割り切り、扱い件数は多くなくてもそのうち両手で高額物件を仲介すれば当面安泰という博打要素の強いのが不動産業者です。

ですが

「両手仲介は利益相反であるからオカシイ!!」

「仲介手数料はあくまで上限だから、かならずしもその金額を払わなくても良い!!」

などと、刺激的な論理を展開し2022年4月からNHKでドラマ化される「正直不動産」などの影響でしょうか、近い将来には媒介契約を締結する際の条件として媒介報酬を事前交渉してくる動きが活発化してくるのではないかと思ってしまいます。

そのような時代になれば上限として仲介手数料を請求できるのは、金額に見合う働きをしたと依頼者(これまた水面下の動きが見えていない訳ですから難しくもありますが)が納得するケースだけになるかも知れません。

現在においても不動産業者は増加し続けていますが、業績を伸ばしている業者は何らかの「強み」を持っているものです。

強みは、言い換えれば「他社との差別化」です。

今回の記事で解説したとおり不動産コンサルティング業務に資格は不要です。

ですが得るところもなかった相談相手に、納得して報酬を払ってくれる依頼者は存在しません。

時代の変化に呼応し、法改正や判例・経済動向や税務など幅広い分野における知識の拡充が必要とされますが、自身の不動産スキルがコンサルタントとして活用できるかを経験することにより、本業である不動産業に良い変化を与えてくれるものだと確信しています。

臆せずにチャレンジしてください。

あわせて読みたい