【不動産の交換】経験はないけど取引事例は存在するの?

重要事項説明書の取引対応からは消えない取引態様の「交換」の文言。

文言は残っていても、交換取引を体験したことがある方はほとんどいないのではないでしょうか?

不動産業界の集まりで話を聞くと「そういえば重説の説明事項なんかに残っているけど取り扱ったことはないなぁ……そもそも仲介手数料の計算はどうするの?」と不動産歴20年超えの方々が口にします。

言わずもがなですが交換とは物と物を交換する契約ですが、筆者の知る限り歴史上、もっとも早く成立した契約方式です。

その後、物々交換が不便であることから、それ自身には何も価値のない貨幣に共通する一定の価値を与え交換できるようにしたのが貨幣経済の始まりです。

そのような歴史のある契約方式ですから「不動産の交換」つまり物件同士の交換は、取引件数が少ないながらも存在しています。

交換に関しての法律は民法586条以外に詳しく説明はされていません。

法的な性質として売買と同じく有償・双務・諾成で契約が成り立つとされています。

これは目的物の終局的な権利は相手方に移動するという性質によるものですが、今回はあまり馴染みのないであろう「交換」について解説します。

不動産評価がことなる交換は少ないが・・・・・・

交換しようと思う物件が固定資産税評価額や路線価でまったく同様の価格になることは希でしょう。

もっとも交換は、税法上の考えは別として同等の価値がなくても当事者同士が合意すれば問題ありません。

市街化の実勢相場5,000万円の土地と、販売事例もなく査定するのも困難な「山一つ」を交換しても当事者同士が等しく価値ありと考えるのであれば良いのです(くりかえしますが税法上は別です)

実際には評価を同等にするため交換差金により調整することが多いのですが、それらも含め変則的な形での交換は、現在においても活用されています。

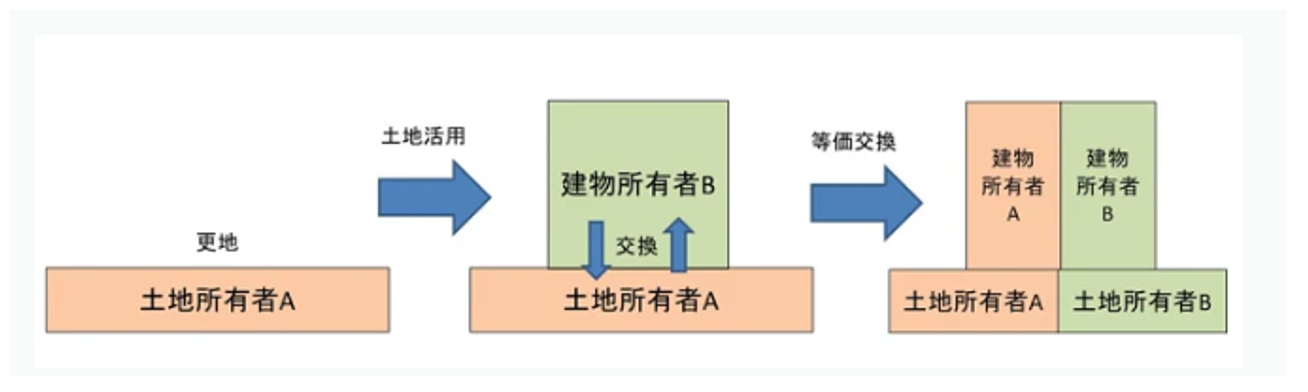

代表格が「等価交換」でしょう。

この手法はデベロッパーなどにお勤めの方や相続相談に積極的に応じている方はご存じでしょうが、分譲や賃貸マンション・オフィスなどにデベロッパーが建築を建築士、建物が出来上がってから建物の所有権(一部)と土地の権利(おもに一部)と交換する手法です。

図_朝日新聞主催相続会議資料より

この場合、土地所有者は建築費を負担することなく建物の所有権を取得して活用することができ、デベロッパーも土地の一部を所有して、かつ建物の運用により利益を得ることが出来ます。

土地所有者は建築費などの負担なく土地活用を始めることが出来る開発手法ですからメリットも多いのですが、土地価格と建物価格の按分対価で対立もおきやすいことから現金での微調整を必要とするのが実情です。

ですから実際に交換を目的とする契約を行う場合には、下記のような契約方式が採用されます。

●交換+差額金銭授受

つまり交換契約だけでは解消できない部分を、通常の売買契約として金銭の授受が発生する契約とするか、適正に合意できる差額を金銭で補うかのどちらかです。

この場合には、それぞれの土地・建物の価格が適正である場合において売買は売買として、交換は交換としてそれぞれに売買契約と交換契約が必要になります。

交換による税金

交換の場合には売買利益による短期・長期の所得税計算など、正しく税金を計算するためには前項で解説したように売買・交換契約書は正しく作成しておく必要があることは勿論ですが、評価額のことなる交換の場合には、それを明示して差額の扱いに関して直ちに明示できるようしておく必要があります。

不動産の等価交換の場合も資産の譲渡にあたりますから、基本的な住民税・所得税のほか譲渡した不動産と譲り受けた不動産差額に原則として課税されます。

この場合、記事執筆時点における税法上で長期保有は20.315%(所得税15.315%。住民税5%)

短期保有で39.63%(所得税30.63%。住民税9%)が課税されます。

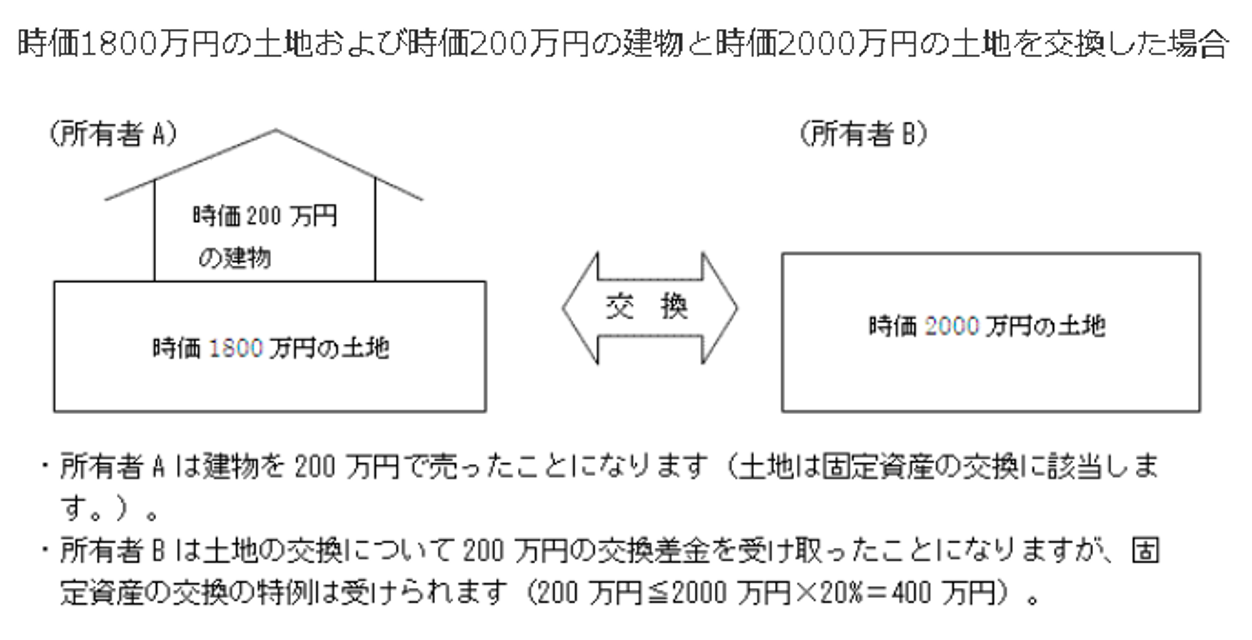

ただし交換に当たる部分は、交換直前の用途と同じであれば「固定資産の等価の特例(所得税法第58条)」が適用されるため課税されません。

もっとも特例を利用するためには一定要件を満たしている必要があり、例えば「土地建物」と「土地」を双方の合意により差額金銭の授受なく交換しても、建物部分について特例を受けることはできません。

これは土地の所有者はもちろんのこと建物を譲渡した側においても、たんに建物を譲渡したという税法上の考えから同様に扱われます。

この場合、建物分は交換の対象とされる建物分、価格が減ることになり、その額が土地価格の20%を超えると土地についても特例が利用できなくなりますので、変則的な交換を検討する場合には充分に注意する必要があります。

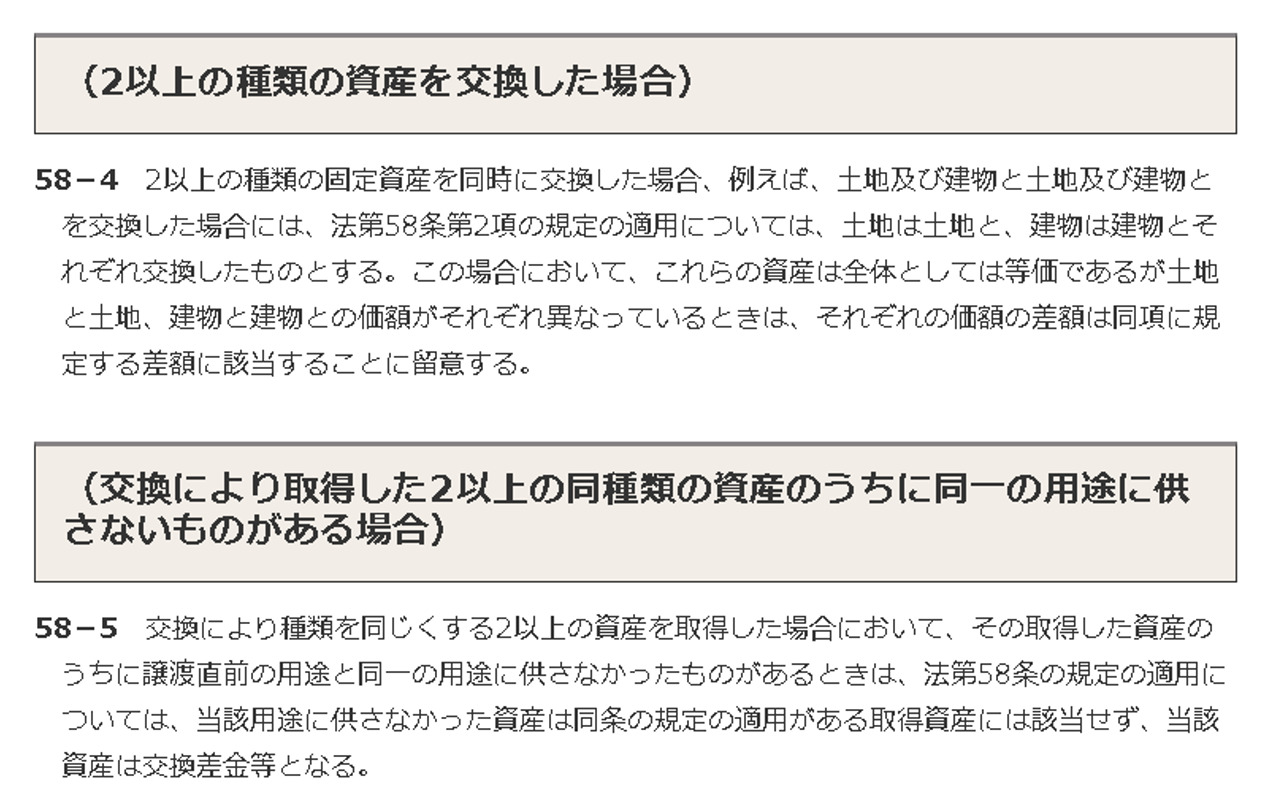

またこの特例を利用するには、交換資産の用途が譲渡直前と同一であることが前提ですが、税法上でこの用途区分はおおむね下記の区分により判定されます。

また不動産以外にもこの特例が認められる区分が存在しています(機械・船舶など)ので覚えておくとよいでしょう。

●不動産2.建物_居住用・店舗または事務所・工場・倉庫・その他の区分

※店舗付き住宅などの併用住宅は主たる使用状況により、居住専用・店舗専用・事務所専用などと当事者が判断してもよい。

●機械及び装置_機械や装置の属する減価償却耐用年数に関する省令(平成20年財務省令第32号)の改正前・耐用年数省令別表第2に掲げる設備の種類区分

●船舶_漁船・貨物船・油そう船・薬品そう船・客船・しゅんせつ船・砂利採取船・その他の区分

交換当該地の評価方法や仲介手数料の取り扱いは?

さて不動産の交換を行うときに悩むのが、それぞれの不動産価格です。

基本として通常の査定による流通価格を基準とすれば、申告時に指摘されることは少ないと思います。

ただし土地のみの交換で合意に至るケースが少ないことは、これまでに解説したとおりです。

この場合、差金を得る方は少しでも多く、拠出する方は少しでも少なくしたいのが人情です。

交換についての資産価格について所得税法58条の10項では

とされています。

つまり税務署が納得できる合理的な理由を提示できる場合において、相場よりも安くても(あるいは高くても)当該当事者が合意している場合には関与しないということです(明確な根拠は必要)

この場合、仲介手数料は当事者が合意に至った交換資産価値を基準として計算します。

合意内容によっては実勢価格よりも著しく低い金額になり、それを根拠として計算すれば仲介手数料は目減りしてしまいます。

その際には、あくまでも当事者に説明をして了解を得たうえで別途コンサルタント契約を締結することにより、正規報酬に近い仲介手数料額を得ることが出来ます(但し、コンサル報酬と仲介手数料報酬はまったく別ですので、契約書・領収書はそれぞれに必要です)

これは実務として「不動産の交換」に携わる場合には必須の知識になりますので覚えておいてください。

交換における「税金」に関しても、補足して解説しておきます。

仲介手数料等の取引に要する費用は、売買において「譲渡資産の譲渡に要した費用」あるいは「取得資産を取得するために要した経費の額」として経費できることはご存じかと思いますが、交換の場合にはどのような取り扱いになるでしょうか?

経費については仲介手数料以外にも、相続絡みの交換などの場合には信託経費のほか譲渡と所得に関して双方に関連する費用などがありますが、これらは売買と同様に経費として考えて差し支えありません。

当該者のどちらが負担するか明らかではない場合には、双方50%をそれぞれ経費とすることができます。

まとめ

今回はあまり馴染みがないであろう「不動産の交換」について解説しました。

あくまでも筆者個人の予測ですが、今後「交換」に関しての相談もしくは交換により解決できるのではないかという提案のケースが増加してくるのではないかと考えています(実際に交換契約が増加するという意味ではありません)

背景に「相続登記の義務化」があります。

義務化により放置空き家や、所有者不明地の問題も徐々に解消され不動産取引が活性化する期待が持たれていますが、反面、様々な相談が私たち不動産業者に持ちこまれてくるでしょう。

今までは義務ではなかったから放置していたなどの場合を除き、放置理由には「相続が争続化」化して処分したくても出来ないといった理由の他、相続により取得したけれども居住地から離れているために管理が行き届かないから取りあえず放置していたなど様々です。

そのような不動産が市場に出回るためには、根底にある問題解決が必須です。

最近ではきたるべき時代にそなえて「相続セミナー」が活況ですし、不動産業者向けの知識拡充を目的としたセミナーも増加しています。

問題解決のためには民法や税務などについての理論武装は当然のことながら、様々な知識を駆使して問題解決ができる業者だけが顧客に信頼され実績を伸ばすでしょう。

そのためには単純売買だけではなく、状況により交換も交えた提案など、問題を解決するため講じる手札を数多く持っていることが必要です。

そのために「今まで扱ったことがないから……」と消極的になるのではなく、来るべき時代に備えて積極的に学ぶ姿勢を持つことが大切だといえるでしょう。