【これからは既存住宅の時代!!】総合提案で勝ち抜く

コロナ禍以降の資材高騰は、いまさら説明する必要もないでしょう。

ウッド・ショックという言葉は不動産業に限らず、もはや一般的な用語として定着し、ある意味で新築住宅の価格上昇にたいする「免罪符」のようになっています。

ですが、物件価格が上昇して喜ぶユーザーなどいませんし、価格が上がることにより販売速度が遅延することからデベロッパーも資材の値下げ交渉に必死です。

ですが現状では木材以外の鉄・樹脂など多種多様な材料が値上がりし、設備機器の納品も遅延、値引き率などは日頃からの発注量や付き合いの長さにより多少の差はありますが、価格の上昇を抑止できるほどのものではありません。

そのような背景もあり購入予算と希望エリアを充分に検討し、折り合いのつく既存住宅(中古住宅)の購入へとシフトしているのです。

予算や場所、大きさなど希望条件が合致するのであれば、誰しも新築が良いのでしょうが価格が高騰し続けている昨今、無理をして新築ではなくても良いという購入層が件数を引き上げています。

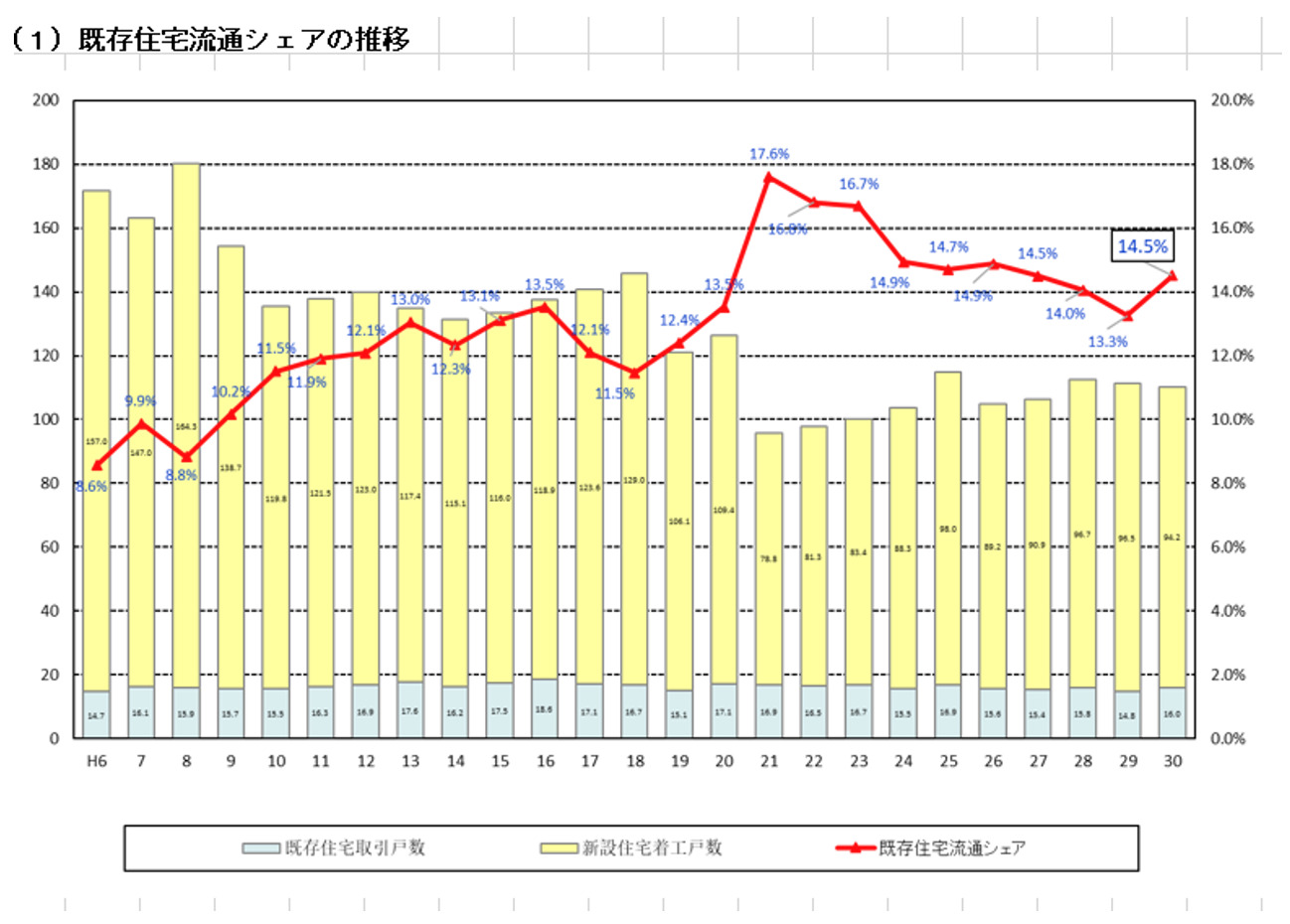

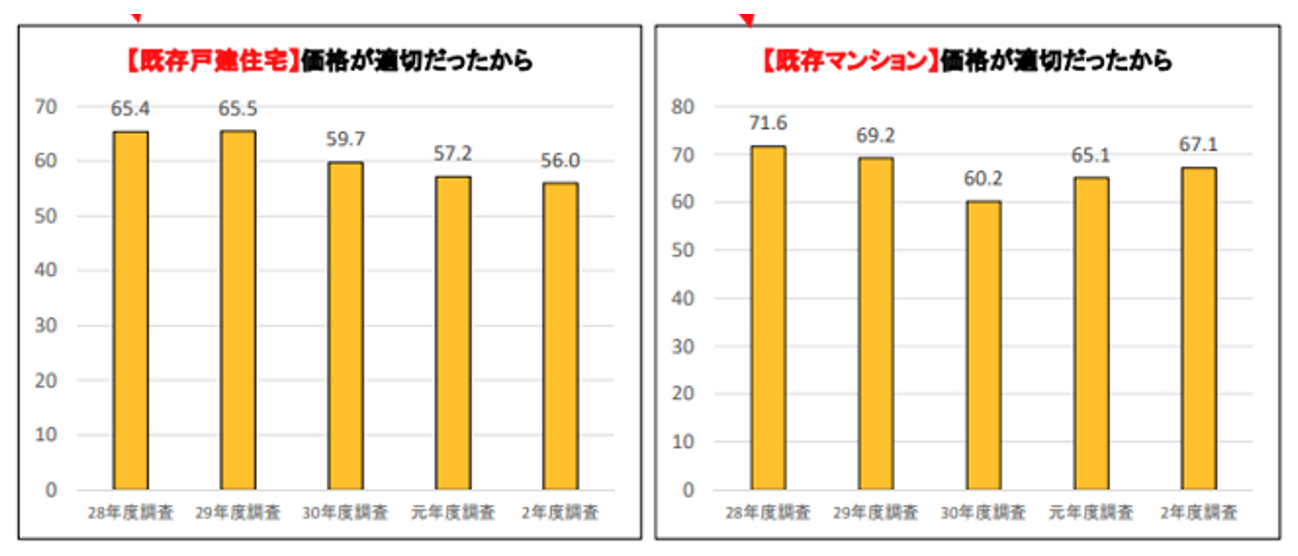

図_国土交通省令和3年度住宅経済関連データ

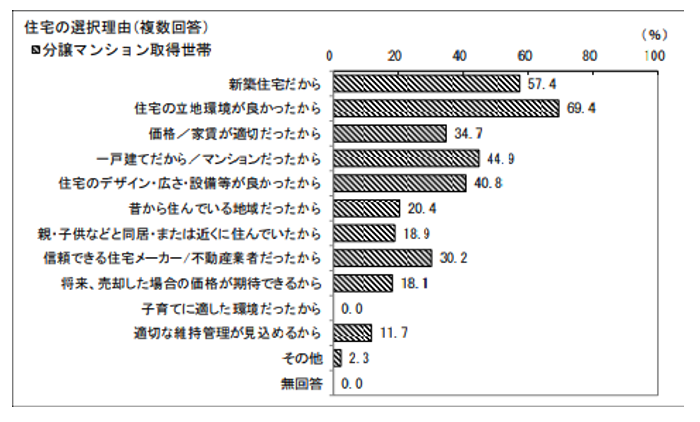

例えば住宅市場動向調査における新築分譲マンションを購入した方に対するアンケート結果でも

●住宅の立地が良かったから

が、購入理由の上位とされています。

このうち立地に関しては必ずしも新築が有利ではなく、既存住宅の方が良い場合も多く「新築」にこだわらなければ価格も「安く」なります。

とくにマンションの場合には単独で躯体をリノベーションすることはできませんが、室内に関しては管理規約等で定められている範囲内であれば全てリフォームすることができます。

そのように大規模なリフォーム工事等を実施すれば、室内にいる限りにおいて新築と既存の違いは、それほど多くありません。

内容にもよるでしょうが、多くの場合にはそれなりのリフォーム工事を施しても総額で新築住宅より安くなります。

そして既存住宅の購入者が重視するのは立地や大きさなどと同等に価格です。

このような購入層の変化は、国土交通省が新築に偏りがちな住宅市場をストック市場へとシフトするための施策と合致しています。

これからの不動産市場は、既存住宅にどのような付加価値をつけて販売できるかが明暗を分けることにもなるでしょう。

買取業者が再販リノベーション物件により業績を伸ばしています。

また物件紹介当初からリノベーションを含めて提案できる仲介会社が売り上げを伸ばしています。

これからはこのような既存住宅売買にどれだけの付加価値をつけ、適正な利益を得ていく視野がより重要とされるのではないでしょうか?

今回は既存住宅流通量や顧客の嗜好性の変化も交えながら、市場の可能性について解説します。

取引量の変化

下記グラフは平成22年(2010年)~令和元年(2019年)にかけての既存住宅流通率を表したものですが10年間で3.4%上昇し、40%へと達しています。

図_一般社団法人不動産流通経営協会「既存住宅流通地域推計」より

36.6%から40%への上昇率は僅か3.4%とおもいがちですが、あくまでも全国統計による比率の上昇率です。

具体的な戸数増加においてはデータを変えて総務省「住宅・土地統計調査」により試算された新不動産産業ビジョンでの戸数を参考にしますが、平成17年(2005年)度の約536万件から、平成30(2018年)には約659万件まで増加しています。

つまり、13年間で123万件/年の増加です。

令和2年度における既存住宅増加率は首都圏に限定して公表されてはいますが、全国区においての詳細な情報は確認できません。

ですが冒頭であげた新築マンション・戸建ての価格高騰などを背景に例年にはない増加率が、各地で報告されています。

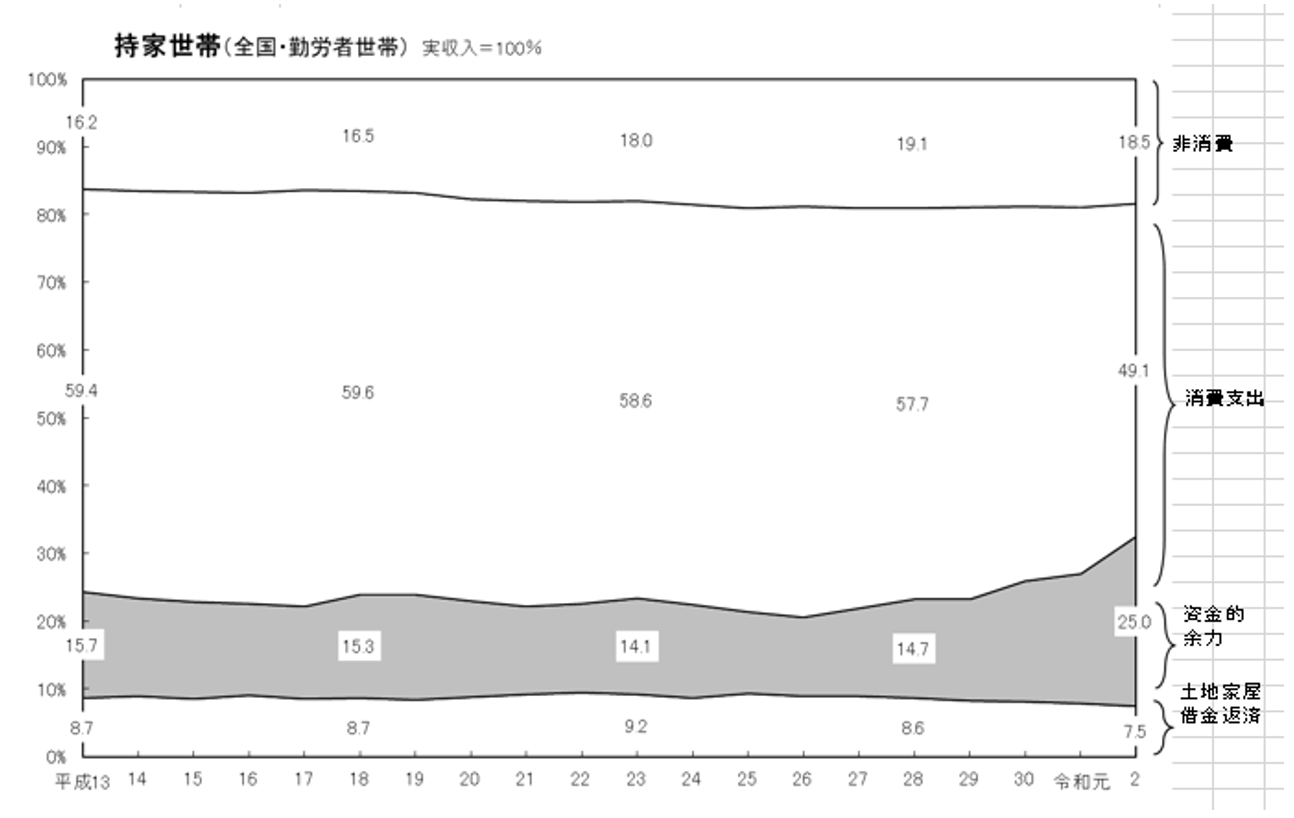

持ち家世帯の懐事情

国土交通省でまとめられた「令和3年度住宅経済関連データ」によれば土地家屋借金返済負担率は平成23年度の9.2%が最も高く、以降は減少し令和2年度には7.5%まで減少しています。

反対に平成28年以降「資金的余力率」が25%と急激に増加しています。

これは余力を持って住宅購入をし、その代わりに有事に備え「貯金」する世帯が増加しているのではないかと考えられます。

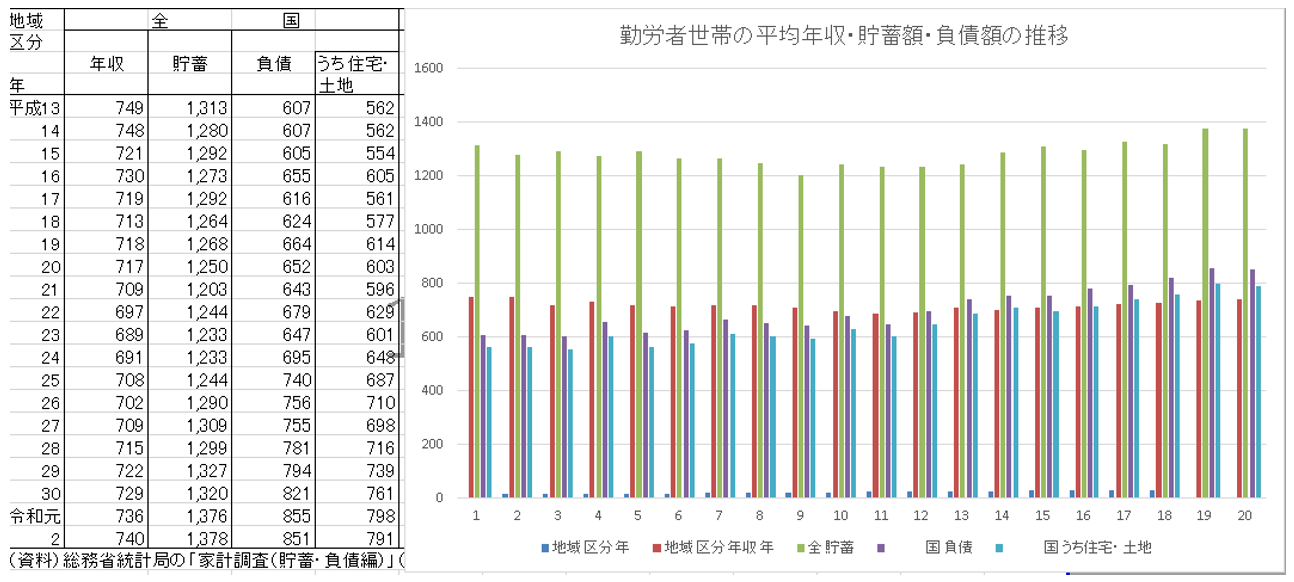

資金余力率が増加は、平均所得の引き上げによるものではありません。

総務省統計局による「勤労者世帯の平均年収や貯蓄・負債額の推移」をみても令和2年の平均年収749万円がもっとも高く、以降は減少を続け、令和2年にようやく740万円にまで回復しました。

ですが平均負債額は令和元年には855万円、令和2年に851万円と高い水準で推移しています。

これら平均負債額は、総額のうち約90%は不動産購入による借入金です。

つまり

これが現在の持ち家世帯の傾向であり、負債額を家賃に置き換えればそのまま賃貸世帯に当てはまります。

少子高齢化で働き方も変わる

一見、不動産とは関連性がないようにみえる将来人口推移ですが「人の暮らし=不動産」であることを鑑みれば、将来的な全国民の年齢層や労働人口の変化が不動産取引に与える影響は大きく、先読みして時代の変化に備える必要があります。

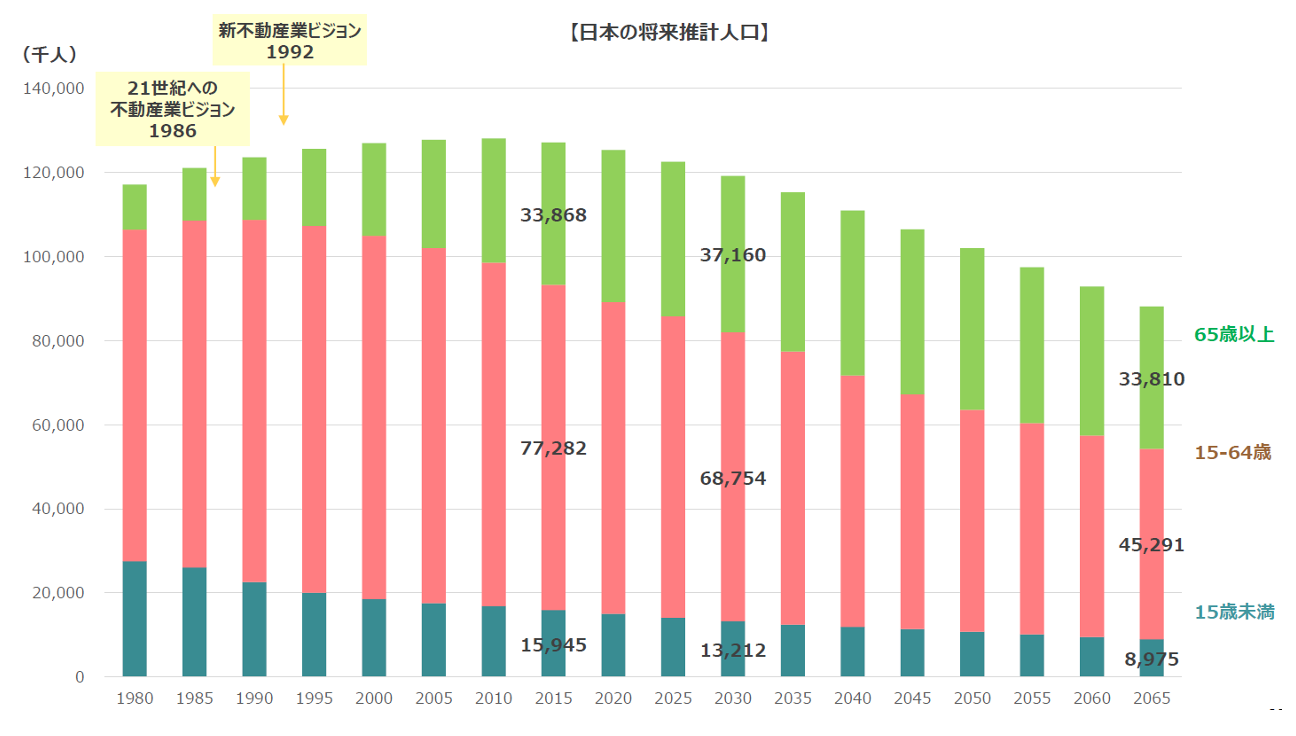

下記の図は将来推計人口ですが、解説するまでもなく少子高齢化により日本の総人口は減少に転じます。

総務省の推計では2055年に日本の人口は1億を下回ると試算されています。

65歳以上年齢も当然に減少していきますが、なんせ日本は人生100年時代とも言われる長寿社会です。

15~64歳以下年齢の減少率の方がはるかに大きく、それに連動して15歳未満の人口も減少します。

総務省による試算によれば43年後、つまり2065年には65歳以下の人口約4,500万人にたいして、65歳以上は約3,300万人で、15歳未満にいたっては895万人です。

令和3年12月1日時点での東京都人口は約1,399万人ですから、2030年には15歳未人口は下回り、以降減少を続ける状態になります。

これにより新築にこだわる世代の減少が予測されます。

総務省統計局による「持ち家住宅率」は2018年データで61.2%ですが、この比率も今後変化していくでしょう。

労働人口の不足から定年退職者が再活用され、元気になる。

よくAIが仕事を奪うなどの記事がインターネットや書籍で散見されますが、確かに「AI」や「IoT」のテクノロジーの発展は目覚ましく、いずれは省人化します。

ですが日本全体の労働人口で考えれば70代前半の団塊世代は1歳当たりで約200万人ですが、新社会人は毎年100万人弱です。

年金支給年齢引き上げもありますが平均寿命が長くなった分、年齢に関係なく労働する方が増加していくでしょう。

統計では2040年の就業者数は5245万人と試算されていますが、2021年12月分として経産省統計局が公表した6659万人と比較すれば1414万人もの減少です。

テクノロジーがどれだけ進展しても人が直接行う仕事がなくなる訳ではなく、人の手によらなければ一定水準を確保することができない分野が数多く存在しています。

そのような人口推計を予測して、必要な労働力を確保するために政府が力を注いでいるのが定年退職の全面撤廃です。

年金受給開始年齢は現在のところ65歳です。

労働基準法では2013年に「60歳未満の定年」が禁止されると同時に

②定年の引き上げ

③継続雇用制度の導入

が企業に義務付けされましたが、このうちもっとも多く導入されているのが③の再雇用制度であり具体的な定めとしては「定年後も引き続き雇用されることを希望し、解雇事由または退職事由に該当しない労働者については、満65歳まで継続雇用しなければならない」となっています。

2021年に努力義務ではありますが、この再雇用年齢が70歳まで引き上げられました。

そもそもですが米国では年齢差別禁止法がすでに制定されており、EU諸国でも同様の制定が徐々に確立されています。

もっとも米国の場合には随意雇用原則が存在せず、年齢を問わず能力不足を理由とした解雇は認められており、いったん入社させると解雇するのが困難な日本と土壌は異なりますが、EU諸国の一部では日本と同じく解雇規定が敷かれています。

このような制度が確立されれば、定年退職を気にせずに一定年齢以上でも住宅購入を希望する世帯が増加するのではと考えられます。

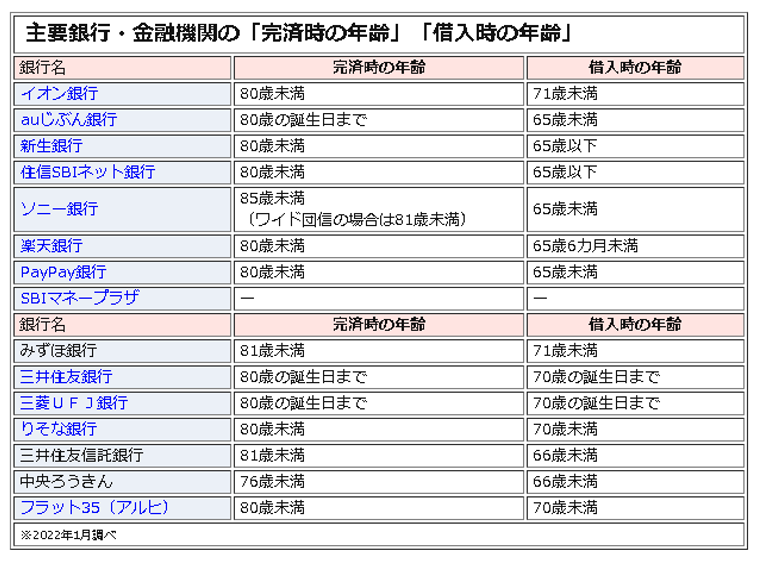

このような考え方は極論ではなく、情報に聡い金融機関では住宅ローンの借入時や完済時の年齢を引き上げており、イオン銀行やみずほ銀行では借入時年齢が71歳未満です。

もっとも現在のところでは完済時年齢は80歳未満であることが多いので、借入時年齢が遅いほど月々の支払負担が多くなります。

図_ダイヤモンド不動産研究所記事掲載より

支払い金額を減らすには自己資金を増やして借入金額を減らすしかありませんが、自己資金が潤沢ではない場合には購入価格を下げることが、結果的にローンの借入額を減らし、月々の負担額を下げる結果にもつながります。

68%が既存住宅購入時にリフォーム工事を実施

情報をちりばめて解説してきましたが既存住宅の取引量を増加させることが、私たち不動産業者がこれからも事業を継続していくのに必要であるとの理由を裏付けるためです。

これまでの解説を要約すれば下記のようになります。

② 住宅ローンの返済負担率を下げるため、妥当な金額の物件を探す傾向が高まっている

③ 定年退職年齢引き上げ+住宅借入時年齢引き上げ=住宅購入時年齢が上昇する可能性

将来的には上記にあげた3点が、顕著に表れてくる蓋然性が高いと考えられます。

そのうえで考えて戴きたいのが、取引あたりの収益率を高める方法についてです。

不動産売買はよく狩猟型に例えられ、企業の体質や営業によって違いはありますが契約して引き渡しをすれば「それで終わり」という発想が根強いものです。

不動産全般における取引量が、今後も一定数以上の増加が見込まれるのであれば狩猟型も選択肢の一つですが、これまで解説したように減少していく可能性の高いのが現実です。

全体の取引量は減少していくのに参入障壁の低さから宅地建物取引業者は増加傾向にあります。

そのような状態が見込まれるのであれば、1件当たりの収益率を引き上げ、更に反復継続して利益が得られる状態を作り出せば良いのではないでしょうか?

そのような付加価値を生み出すのに検討して戴きたいのが、リフォーム工事です。

自社でリフォーム事業部を持っている不動産業者はそれほど多くありません。

ほとんどが建築やデザイン知識に自信もなく、業者に「丸投げ」ではないでしょうか?

それはそれで良いですし、直接職人を抱えれば人件費が増加します。

わざわざリスクを負ってまで自社でリフォーム部門を持つ必要まではありません。

ただしリノベーション工事まで含め単独で見積書が作成できる程度の、建築知識とリフォーム原価の読み込みができるよう知識拡充はして戴きたいと思います。

知識を得るためには書籍やインターネット、セミナー参加などがありますが費用はそれほど必要ありません。

大切なのは「学ぼう」とする意識だけです。

そして仲介業務で取引に関与した場合には、必ずリフォーム提案を行っていただきたいと思います。

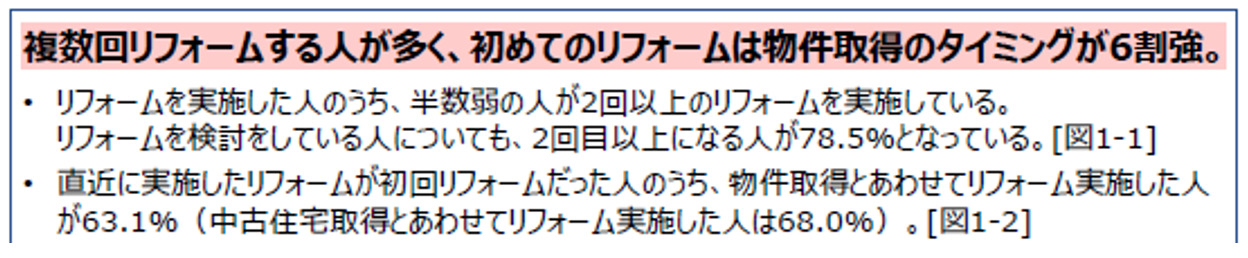

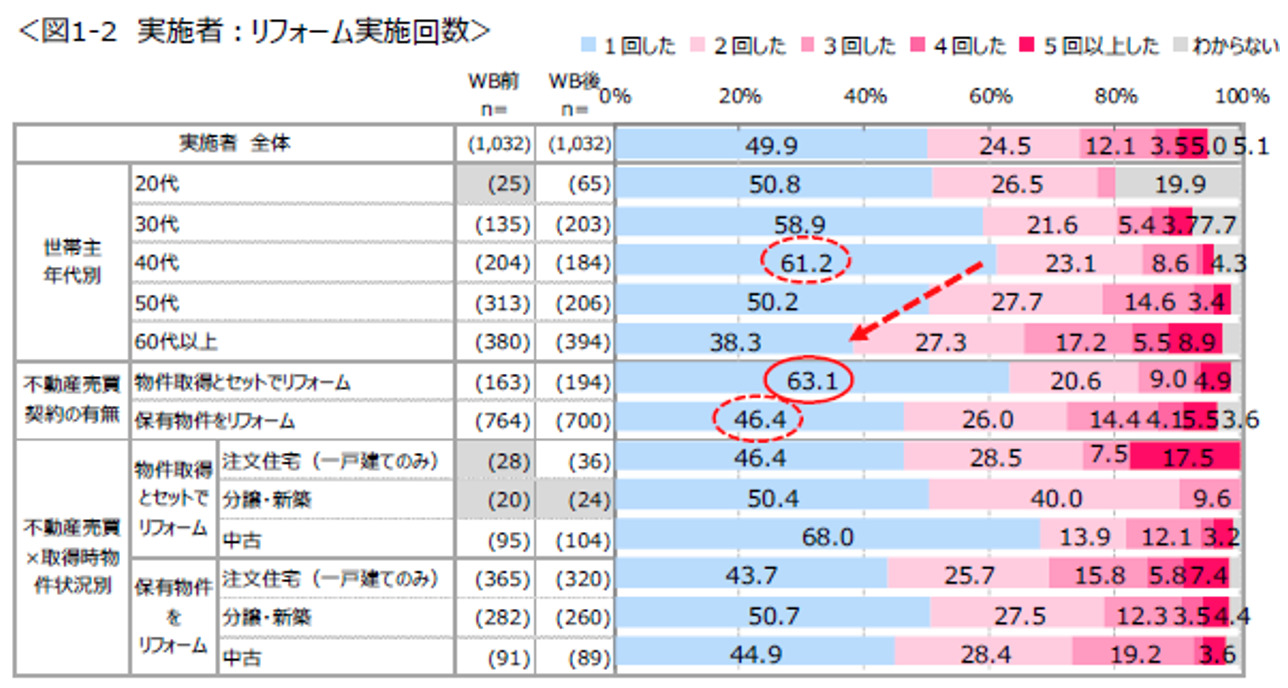

一般社団法人住宅リフォーム推進協議会によれば、初めてのリフォーム工事は「物件取得のタイミングが6割」であるとされています。

仲介を主業としている方であれば、少なからず顧客からリフォーム相談を受けたことがあるでしょう。

その場合、先にあげたように建築やデザイン知識に自信がない場合

「付き合いの長い良心的なリフォーム業者を紹介しますね」

といって業者を紹介し、よくあるケースとしては工事内容や請負金額も分からず紹介料だけ受け取っています。

ですからリフォーム業者の利益率などには頓着していません。

これはあまりにも勿体ないことです。

躯体や設備機器は当然に経年変化により劣化していきますから、住宅購入者の多くは複数回リフォームを実施します。

2回目以降のリフォーム検討した場合、見積もりを依頼するのは最初に工事を依頼した会社に対してです。

良心的な業者を紹介した場合には、その業者に相談がいきます。

それも初回工事以降、複数回に渡ってです。

顧客は、初回リフォーム工事の満足度が高ければ2回目の工事を検討した際にも工事を実施した業者に相談する可能性が高いでしょう。

「丸投げ」した場合にはその会社に連絡します。当然として2回目以降の工事に対して紹介料は支払われません。

「相談に応じるのも手間だから……」という意見もあるでしょうが、考え方によっては遺失利益であると言えます。

どのように考えるかはそれぞれだと思いますが、大手のデベロッパーや戸建新築業者は早くからメンテナンス部門を充実させ、自社で物件を購入した顧客を完全に囲い込む対策を講じています。

「住宅の品質確保の促進等に関する法律」で『構造耐力上主要な部分』『雨水の侵入を防止する部分』などは引き渡し時から10年間の契約不適合責任を負っていますが、会社により保証期間を15年や20年などに保証延長しています。

ですがそれらの多くは、10年目に「自社による検査を受け不適合部分に必要な工事を実施すること」が条件とされています。

10年も経てば経年変化による劣化があって当然ですから、新築の販売業者は労せずして10年後のリフォーム工事を受注できます。

またほとんどの業者は「自社保証基準に合致した内容の工事であることが確認できない」との理由で、他社による工事を実施した場合に保証延長は認めないとしています。

これを囲い込みというべきか判断に悩む部分ではありますが、将来を見据えた対策の一つであると言えるでしょう。

まとめ

時代の趨勢と政府が誘導したい不動産業界の方向性を注意深く見ていけば、打つべき手が見えてきます。

「不動産会社のミカタ」においても頻繁にセミナー開催をしているように、国土交通省においもて早急に実現したいのが不動産DXの確立です。

多くの経済学者が口を揃え「女性・ダイバーシティ・学ぶ力・One Team」の条件を有している企業のみが、継続して発展していけると言っています。

皆様も実感しておられるでしょうが、ご夫婦で住宅購入する際に最終的に判断しているのは「女性」です。

「購入します」との言質はご主人が発しますが、その裏で奥様が「あそこでいいんじゃない」と決断しています。

そしてダイバーシティ。

ビジネスにおいては価値観の多様性や人材流動性・グローバル化などを指しますが、その前段として不動産DXの導入は欠かせません。

そして変化する時代を読み取り「強く結束したチーム」が必要に応じて知識を学ぶことにより、どのような時代の変化にも対応していけることでしょう。

あわせて読みたい