【リースバックトラブル事例から考える】失敗しない活用方法

リースバックについては今更、説明の必要はないでしょう。

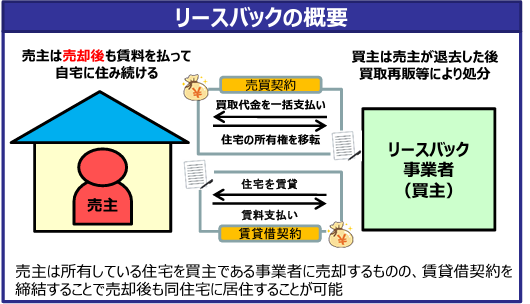

居住中の物件を私達、不動産業者が買い取り決済・所有権移転後、所有者と賃貸借契約を結び、収益物件とした活用する手法です。

私達、不動業者からすれば入居中であり、不動産の現金化を急ぐ所有者から一般的な相場よりも割安で購入することができますし、運用においても入居者を探す必要もなく退去後においては転売することも可能です。

リースバック利用者、つまり所有者においても近所などに知られることもなく所有不動産を現金化することもでき、売却後もそのまま住み続けることができます。

リバースモーゲージが取扱い会社の思惑をよそになかなか普及していませんが、最初に売却を前提とするリースバックは、複雑に考えなくても恩恵が受けやすいとの理由から、当初は高齢者世帯を中心に住み替え、老後資金の確保、円滑な相続等を目的として徐々に普及してきましたが、コロナ禍以降は住宅ローン支払い困窮者が増加したこともあり、ここ2~3年だけを見ても一気に利用者が増加しました。

本来なら売り主・買い主双方にメリットがあるリースバックですが、不動産関連法規や民法を知り尽くしている不動産業者からすれば圧倒的に業者にとって有利な契約が横行していることは御存知の通りです。

無論、事業を継続していくうえで適正な利益を得ることは当然ですから、リースバックによる買取リスクを可能な限り回避する意味でも、買取金額を市場価格よりも下げ、設定家賃を多少、市場相場よりも上げるのは当然です。

ただし程度問題があります。

利益を優先し、詐欺に等しい不条理な契約を締結させ暴利を得る業者が増加していることから、不動産コンサルをおこなっている筆者のもとにも日本各地から相談が寄せられます。

リバースモーゲージよりも単純であるとはいえ、一般消費者からすれば複雑であるリースバックは知識格差や、不動産素人には理解が困難な不利益条項を原因として、その利用率の増加に比例しトラブルも増加しています。

そのような背景もあり、国土交通省は令和3年12月から知識格差の解消と未然にトラブルを防ぐことを目的とした「一般消費者向けリースバックガイドブック」を作成するため、策定検討会の開催を始めました。

検討会は全三回の開催を予定していますが、原則非公開とされており概要については国交省HPで随時公開するとされています。

ですが残念ながら記事執筆段階では公開されていません。

委員会の構成委員は弁護士2名を含み(一社)不動産流通協会や全国宅地建物取引業連合会・政治経済学部教授などが名を連ねています。

あくまでも憶測ではありますが、ネット上でも散見される知識格差を悪用した、消費者に不利益な契約内容や営業手法は当然として、家賃設定額や買取価格などの問題についても議論されるでしょう。

最終的なガイドブックの交付予定は現在のところ未定とされていますが、今回はリースバックについてのトラブル事例を解説するとともに、善良な不動産業者の皆さまが不要なトラブルに巻き込まれず正しくリースバックを活用できる方法について解説します。

公的機関で把握されているトラブル件数は?

現在のところ窓口が一本化されておらず、寄せられているリースバックに限定した相談件数については正確に把握することはできません。

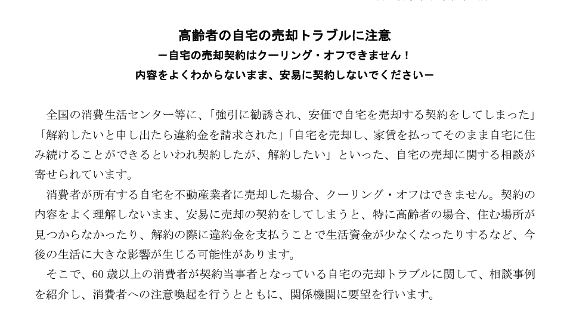

ただし、リースバックに関してのトラブルは独立行政法人国民生活センターに寄せられるケースが多く、令和3年6月24日に「高齢者の自宅売却トラブルに注意」というタイトルでの注意喚起文章が報道発表されています。

これはリースバックの内容を理解せず、業者の言いなりで安易に契約を締結することに対しての注意です。

注意喚起には

●「解約したいと申し出たら違約金を請求された」

●「自宅を売却し、家賃を払ってそのまま自宅に住み続けられると言われ契約したが、解約したい」

などの文字が並んでいますがこれだけの内容では、最初のものは別として以降の「契約を締結してから一方的に解約」は違約ですし、その下も同様です。

ですが、それは法律を理解している私達不動産業者の見解であり、理解力が劣っている可能性の高い高齢者を筆頭に、説明不足が起因しているような印象も受けます。

独立行政法人国民生活センターが独自にまとめた相談年齢別の相談件数グラフでも、予め情報収集をインターネットなどを利用しておこなう可能性が高いであろう60歳未満や60歳代は減少傾向であるのに対し、70歳代以上の年齢が増加している傾向をみれば、やはり相続対策なども含め高齢者とリースバック契約を締結する場合には、理解状況などについても入念に確認をしながら説明をしなければ不要なトラブに発展する可能性の高いことが伺えます。

具体的なトラブル相談事例から考察してみる

前項で説明不足や理解不足が原因であると解説しましたが、独立行政法人国民生活センターが公開している相談事例をみるとあきらかに不動産業者に問題があるケースが確認できます。

もっとも相談者の主観による相談事例ですから記載内容の全てがその通りであると断定はできませんし、内容が事実であるとしても事例1を除き宅地建物取引業法に違反しているケースは少なく、説明不足や理解不足などがその原因だと思われます。

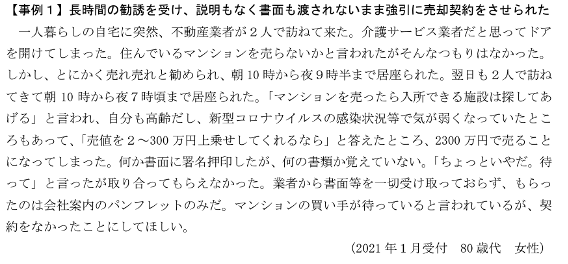

●事例1

このケースは分譲マンションへの飛び込み営業事例ですが、午前10時~午後9時までの11時間居座ったのであれば随分と仕事熱心ですが、相談内容からは署名した書類内容の把握ができません。

よしんば重要事項説明書や売買契約書であれば控えを渡していない時点で問題ですが、それ以外ですと売買承諾書か売却依頼の媒介契約書でしょうか?

リースバックに該当する内容ではありませんが宅地建物取引業法はもちろんのこと、状況によっては不退去罪などの刑法罰に該当している可能性も高く、問題行動だと言えるでしょう。

●事例2

このケースは精神の障害により要介護認定を受けていますから、少なからず認知機能・精神・社会適応性により介護の度合いを判定されているはずです。

一人暮らしと記載はありますが身内等の有無は記載されておらず、任意の後見人や監督人の有無は判断できませんが、補佐人もしくは補助人がついている可能性が高いでしょう。

そのような事情を勘案すれば、長時間の居座りや強引な契約強要により意思表示がなされても、契約行為自体が無権とされ、無効となる可能性のほうが高いでしょう。

その程度のことはまっとうな不動産業者であれば理解していそうなものですが、強引なリースバック契約を強要し相談に持ち込まれた事例です。

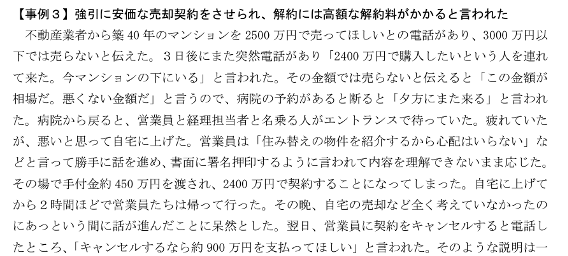

●事例3

相談内容を見る限り、業者買取を目的とした売買契約が締結され手付金として約20%の手付金が支払われています。

解約を申し出たところ倍額を請求され「そのような話はいっさい聞いていない」との主張ですが、実際に説明をしたかどうかはともかく、重要事項説明書も売買契約書も存在し、かつ署名・捺印をしている以上は契約解除により手付金の返還と解約手付として同額支払い(計900万円)を請求されるのは当然です。

業者の説明方法などにも問題はあるのかもしれませんが、相談者の理解・認識不足も多分に見受けられることから、自宅での契約についてはクーリング・オフの対象とならないといった説明や、解約手付などの説明についても「言った・言っていない」の押し問答になると想定され、相談者の望んでいる解決は難しいであろう事例です。

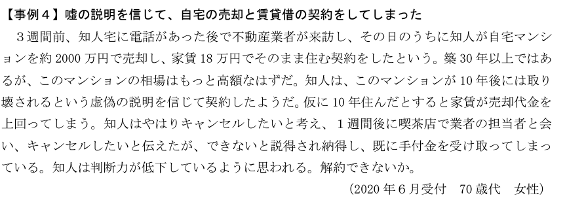

●事例4

リースバック契約当事者の知人による相談ですが「売買契約金額よりも実勢相場は高いハズだ」との主張は、相談内容の情報が乏しく信憑性についても判断できませんが「10年後には取り壊されるという虚偽の説明を信じて」という主張も、築年数が30年超であることから10年先を目処として管理組合による建て替え協議がされていても不思議ではありません。

また「知人は判断力が低下したように思われる」と、思い込みともとれる主張もあり、契約当事者の本意は別として、相談された方も対処に困る事例です。

情報も少なく家賃設定が近隣賃料相場と比較してどの程度高額であるかについての判断はできませんが、不動産業者の行動として特筆する違法性は見受けられません。

契約締結後、知人や親族などが介入してきて売買価格などが不適切であると主張してくるケースもままありますが、それと同義の内容であるような印象を受ける事例です。

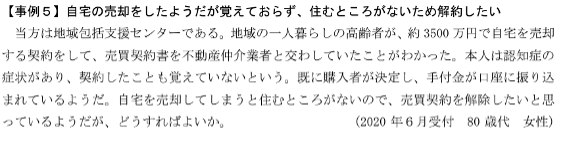

●事例5

地域包括支援センターの職員からの相談事例です。

「認知症の症状があり、契約を締結したことも覚えていない」ことを理由として、売買契約解除ができないかというのが趣旨ですが、認知症の症状があるというだけでは法的に無効を主張することはできません。

手付金と併せて同額を支払い、契約を解除するしかないと思います。

また業者が契約の履行に着手している場合には、適法に違約金も発生しますから間髪をいれずに解約に向けて動く必要のある事例です。

幾つかの事例を紹介しましたが、少ない情報ではありますがそれぞれにコメントを記載しました。

詳細情報を入手できれば見解も異なると思いますが、不動産業者が一方的に責められる対象であるとは考えにくい相談が、かなりの数、含まれているのではないかとも考えられます。

正しく説明をしていても顧客の思い込みや誤解により、第三者機関に相談が持ち込まれ時間を浪費する可能性があります。

防止をするためには、相手方の理解状況も都度、確認しながらリースバック契約を締結する必要があると言えるでしょう。

リースバック提案時の注意点

リースバック契約の失敗事例などをインターネットで検索すると、下記のような内容が重複して確認できます。

2.承諾なく売却され、賃貸の契約更新を拒絶された。

3.買い戻しできる話であったが、金額の設定が高すぎる(近隣相場と比較して)

4.設備不具合などの修繕費負担

5.退去時の原状回復費

6.定期借家契約であったが更新を拒絶された

7.買取額が安すぎる

8.売買契約後に修理費用等を請求された

それぞれに詳細な背景もあるでしょうから、このような失敗事例が業者主導により悪意を持って行われたのか、単に顧客の思い込みや理解不足であるのかまでの判断はできません。

ただし上記のような「失敗事例」は、契約当時者であれば自己防衛の手段として確認することも多いでしょうし、インターネットの記事は、これら失敗事例を掲載しながらも「だから取引件数が多く、安心できる当社にご相談ください」と、誘導している記事が多いものです。

ひょっとしたら、そのような業者が逆にトラブルを誘発しているのではないかと思えるほどです。

冒頭でも解説したように、リースバック契約自体は、正しく活用すれば双方がWin-Winの関係になれる素晴らしい手法の一つです。

ですが、トラブルの多いのも事実です。

余計な手間ひまが必要とされるトラブルは、できれば回避したいものです。

ですから下記のようなポイントは、確実に抑えておくようにしたいものです。

●賃貸借契約「普通貸家」「定期貸家」を正しく説明する。

●近隣相場の提示と、リースバックによる買取額の意味合いの違いを説明する。

●買戻条件等についても充分に理解させる。

●経年変化による設備の不具合などの取り決めを怠らない。

●高齢者などの場合には入念に理解度を確認すると同時に、予め判断能力の低下状況や単独での法律行為が可能か確認する。

営業熱心なのは良いのだが…

消費者の理解不足のまま、契約を進めてトラブルに発展しているケースが多く、長時間の居座りにより強引に契約を締結しているのも問題です。

不退去罪(刑法130条)はご存じかと思いますが、構成要件は①退去の要求を受けたにもかかわらず②正当な理由がないのに③人の住居もしくは人の監守する邸宅などから退去しない場合に成立する犯罪です。

当然刑事罰としての法定刑であり、3年以下の懲役または10万円以下の罰金とされています。

退去要求には裁判例上では必ずしも明示的である必要もなく、また繰り返す必要もないとされており「帰ってください」と要求されたのに居座った場合には要件を満たすと覚えておいたほうが良いでしょう。

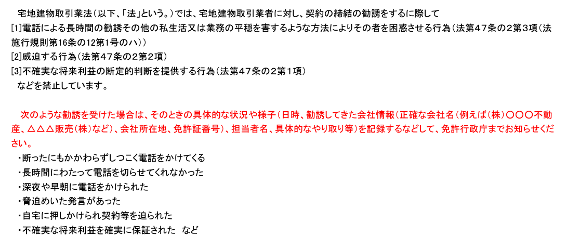

また飛び込みや電話営業にも注意が必要です。

それ自体は立派な営業行為ですが、度が過ぎると問題です。

不動産業者の多くは、これらの営業行為について規制する特商法(特定商品取引法)に不動産の営業行為が含まれていないと思いこんでいる方が多くいものです。

確かに特商法の対象業種とされていませんが、宅地建物取引業法第47条の2第3項に基づく同法施行規則第16条の12が改正されたことにより、電話・飛び込み営業行為については特商法の趣旨を包括した定めがされています。

●自宅に押しかけられ契約等を迫られた

●不確実な将来利益を確実に保証された

などの禁止事項は、独立行政法人国民生活センターに寄せられている相談の多くに含まれており、宅地建物取引業法に違反している可能性が高いと言えるでしょう。

まとめ

本来であれば老後における生活資金確保や相続対策、そして住宅ローン支払い困窮者の救済に役立つはずのリースバックですが、とかくトラブルの多いのが実情です。

そのような理由については今回の記事で解説していますが、適正利益ならともかく、不当利益を搾取しようと考える拝金主義の一部業者の行動が、結果的に国土交通省によるガイドラインの策定や法改正等につながり、私達全体の行動が規制される結果になります。

正しくリースバックを活用しようと考える善良な不動産業者にとってはいい迷惑ですが、クレーム事例を確認し、説明方法などに漏れ落ちがないかなどを常に確認しながら自己を正しく保つことが、結果的に不動産業界全体の地位向上につながることでしょう。

あわせて読みたい