【媒介獲得】中古マンション“売り手市場”に変化の兆候【買主/売主】

(株)東京カンテイの調査「2021年 中古マンションの売出事例と取引事例の価格乖離率」が7月に発表されました。

不動産関連のメディアでは、「首都圏既存マンション、45%が1ヵ月で成約」「郊外大型マンション、超短期売却でも大きな差益」などの見出しで紹介されており、2021年の首都圏中古マンション市場の活況ぶりが読み取れるデータが紹介されています。

そこで今回は、同調査結果から2021年の中古マンション市況を振り返りつつ、 2022年上期の動向を(公財)東日本不動産流通機構のデータも踏まえて検証・分析したいと思います。

記事の後半では、売主に対するアンケート調査結果などもご紹介しつつ、2022年下期における売買仲介業者の訴求ポイントについても考察していますので、ぜひ最後までご覧ください。

【1】2021年の中古マンション(首都圏)価格乖離率は過去10年間で最小に

(株)東京カンテイが実施した「2021年 中古マンションの売出事例と取引事例の価格乖離率」に関する調査によると、2021年の中古マンション(首都圏)の価格乖離率は、直近10年間で最低レベルとなったことが分かりました。

価格乖離率とは中古物件の売出価格と成約価格の差額の比率を表したもので、以下の式で算出されます。

※価格乖離率=(取引価格-売出価格)÷売出価格×100

首都圏の中古マンションの価格乖離率は、2012年は上期・下期ともに-9%台となっていましたが、2013年以降は-6%台で推移しています。

しかし、2020年のコロナ禍以降は乖離幅がさらに小さくなり、2021年上期は-4.63%、下期は-4.55%まで縮小しています。

言い換えれば2021年は、売出価格からの値下げの割合が過去10年間で最も小さい「売り手市場」の年だったということになるでしょう。

以下の<表①>では、首都圏・近畿圏・中部圏それぞれの直近3年間の価格乖離率をまとめています。

近畿圏・中部圏がいずれも横這い傾向であることを踏まえると、首都圏の価格乖離率は際立った傾向と言えそうです。

<表①>三大都市圏中古マンションの価格乖離率(2019年~2021年上期・下期)

| 首都圏 | 近畿圏 | 中部圏 | ||

| 2019 | 上期 | -6.89% | -7.06% | -7.36% |

| 下期 | -6.80% | -6.41% | -7.62% | |

| 2020 | 上期 | -7.15% | -7.61% | -8.11% |

| 下期 | -6.05% | -7.80% | -7.64% | |

| 2021 | 上期 | -4.63% | -7.54% | -7.38% |

| 下期 | -4.55% | -6.92% | -7.12% |

引用:(株)東京カンテイ「2021年 中古マンションの売出事例と取引事例の価格乖離率」

【2】売出から成約までの期間も短縮化傾向

2021年の中古マンション市況が売り手市場だったことは、売出から成約までの期間が短くなっていることにも表れています。

同調査によれば、ここ10年間の成約までの期間(首都圏)は3.5ヵ月から4.4ヵ月の間で推移してきましたが、2021年の上期は約3.3ヵ月、下期に至っては約2.9ヵ月まで短縮されました。

以下の<表②>では、直近3年間の売り出しから成約までの平均期間(三大都市圏)をまとめています。

近畿圏・中部圏の成約までの期間は、横這いから若干の長期化傾向となっており、首都圏とは傾向が異なっていることが分かります。

<表②>三大都市圏中古マンションの売り出しから成約までの平均期間(単位は「ヵ月」、2019年~2021年上期・下期)

| 首都圏 | 近畿圏 | 中部圏 | ||

| 2019 | 上期 | 4.00 | 3.92 | 3.75 |

| 下期 | 3.92 | 3.20 | 3.42 | |

| 2020 | 上期 | 4.18 | 3.71 | 3.76 |

| 下期 | 4.15 | 4.47 | 4.16 | |

| 2021 | 上期 | 3.29 | 4.88 | 4.06 |

| 下期 | 2.89 | 4.59 | 3.82 |

引用:(株)東京カンテイ「2021年 中古マンションの売出事例と取引事例の価格乖離率」

【3】2022年上期の中古マンション市場動向

ここまで、2021年の中古マンション市場について見てきました。

次に、2022年上期の中古マンション市場の動向について、(公財)東日本不動産流通機構のデータから分析してみたいと思います。

1.成約率の推移

以下の<表③>は、2021年・2022年上期の中古マンション(首都圏)の成約率(※)をまとめたものです。

※n月の成約率=成約数/{(n-1)月の在庫物件数+n月の新規登録物件数}

首都圏中古マンションの成約率を前年同月で比較すると、いずれも1%程度下落しています。

特に3月は1.8%減となり、上期で最も大きい下落幅となっています。

<表③>2021年・2022年上期各月の中古マンション成約率(首都圏)

| 2021年 | 2022年 | 差分 | |

| 1月 | 6.74% | 5.71% | -1.03% |

| 2月 | 7.14% | 6.34% | -0.80% |

| 3月 | 8.46% | 6.66% | -1.80% |

| 4月 | 7.11% | 5.96% | -1.15% |

| 5月 | 6.99% | 5.65% | -1.34% |

| 6月 | 6.96% | 5.83% | -1.13% |

出典:(公財)東日本不動産流通機構「月例マーケットウォッチ」のデータを元に筆者作成

2.物件数と成約数の推移

以下の表④は、2021年・2022年上期の首都圏中古マンションの平均物件数と成約数をまとめたものです。

2022年上期の物件数は前年同期比で約3%増となっているのに対し、成約数は約14%減少しており、成約率減少の要因となっています。

<表④>物件数と成約数(2021年・22年上期各月の平均)

| 2021年上期 | 2022年上期 | 増減率 | |

| 平均物件数 | 50547 | 49025 | 103.11% |

| 平均成約数 | 3048 | 3547 | 85.92% |

出典:(公財)東日本不動産流通機構「月例マーケットウォッチ」のデータを元に筆者作成

【4】まとめ「媒介獲得のポイント」

ここまで、2021年と2022年の首都圏中古マンション市況について解説してきました。

ポイントは以下の通りです。

- 2021年の首都圏中古マンションは、価格乖離率が直近10年間で最も小さく、成約までの期間が過去10年間で最も短い「売り手市場」の1年だった

- 2022年上期の中古マンション市況(首都圏)は、成約率が全月で前年比マイナスとなっており、成約数の減少がその要因となっており、2021年から変化が見られる

2021年の「売り手市場」化は、コロナ禍によるテレワークの推進など、働く環境の変化による住み替え需要の顕在化などが需要側の主な要因となりました。

その一方で、購入ニーズが高まったにもかかわらず、売主の売却意向がそれほど高まりませんでした。

そのため、市場に出回る物件が減少し、競争相手の少ない状況が生まれたことが供給側の要因と言えるでしょう。

現状は、市場に供給される物件数は徐々に回復傾向にありますが、成約数は前年比で減少する傾向にあり、引き続き注視していく必要がありそうです。

売主に自社を訴求する際のポイントは?

三菱地所リアルエステートサービス(株)の調査「不動産売却に関するアンケート」によると、売却経験が豊富な売主ほど「担当者の重要性」を認識・理解していることが分かりました。

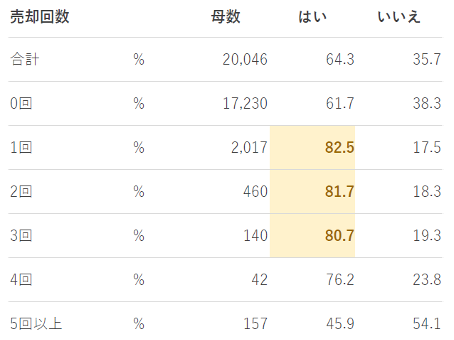

以下の表⑤は、不動産の売買における「担当者選び」について聞いた調査結果を、売却回数(売却経験)別にまとめたものです。

売却未経験者に比べて、売却経験者(1回~3回)の方が「担当者選びが重要」と回答した割合が20ポイント程度高くなっていることが分かります。

Q.不動産仲介担当者の重要性

表⑤(引用:三菱地所リアルエステートサービス(株)「TAQSIE(タクシエ)に関するユーザー調査」)

以下の表⑥では、「担当者選びで知りたい情報」について聞いた調査結果をまとめています。

売却経験の有無に関わらず「売却実績」を重視する傾向が分かります。

ただし売却経験者は、「売却実績」を重視しつつ、「得意なエリア」「保有している買い手の情報」といったより具体的な情報を重視する傾向にあるようです。

Q.担当者選びで知りたい情報

表⑥(引用:三菱地所リアルエステートサービス(株)「TAQSIE(タクシエ)に関するユーザー調査」)

これらの調査結果を踏まえると、売却経験者ほど、売却活動をどのように進めていくか、誰に売却するのかといった詳細なプロセスを重視していると言えるでしょう。

早く・高く売るといったことはもとより、仲介担当者の売却実績を通じて、売主・買主それぞれが満足度の高い売却活動をできるようなシナリオ・道筋を示してもらいたいと考えているのかもしれません。

こういった売主への訴求ポイントは、ホームページやSNSに営業担当者のプロフィールを用意し、過去の実績・得意エリアを訴求することが有効であることは言うまでもありません。

加えて、セミナーの配信や成約者インタビューなどを通じて、不動産売却の5W1H(いつ・どこで・だれが・なにを・どのように)が分かるコンテンツが重要になると考えられます。

すでにMAツールなどの自動配信ツールを活用されている企業様も多いことと存じますが、売主の確度に応じて、上述したような市況分析や買主のトレンドなど、不動産のプロの目から見た専門性の高い分析など、自動配信+アルファの情報発信などを通じた個別性の高い情報配信も、信頼獲得のために有効なアプローチとなりそうです。

あわせて読みたい