家屋税法制定と不動産税制

大正時代から昭和前期までには、不動産に関わる税金制度がだいたい整備されます。

現代の感覚からこの当時の税制をみると、譲渡所得税の制度がまだなかったことが大きなポイントです。終戦後早い時期に譲渡所得税は制度化されるようになります。

固定資産税は明治の初期からあった税制度が変更されたものですが、不動産取得税はこの時期に新設されたものです。

昭和に入ると戦時下という異常な社会体制のなかで、税制改正がおこなわれるのですが、不動産業に係る規制もおこなわれています。

さらに日本は終戦を迎えて大きく変化します。その変化は不動産業界にも影響を及ぼしました。

ここでは大正から昭和20年前後の変革期において、制定された税制の概要を整理します。

固定資産税の元となる家屋税

1926年(大正15年)地方税法が制定され家屋税が創設されました。家屋税は1950年(昭和25年)になり、地租とともに固定資産税に変わる法律ですが、制定の背景を見ていきます。

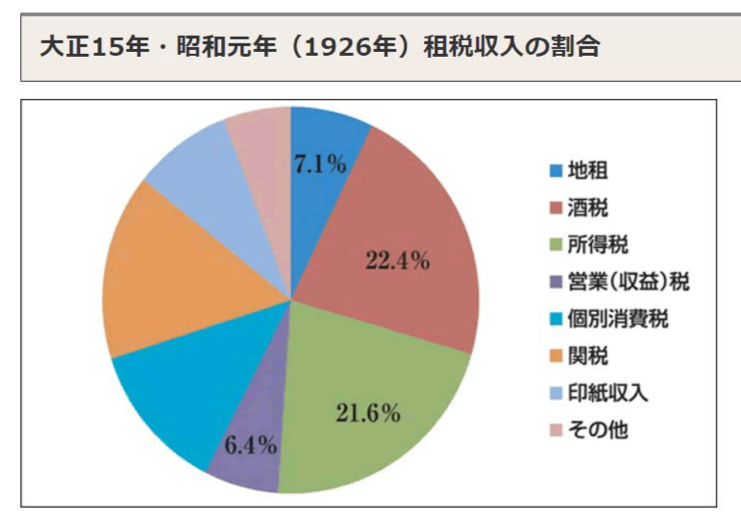

大正時代は所得税が酒税に次いで税収の柱になっていました。明治初期は「地租」が柱となっていましたが、大正15年には税収の7.1%と割合は低くなっています。

地租は土地利用により生まれる収益に対する課税という面がありますが、土地に建つ建物からの収益も大きなものがあり、家屋からの収益に課税する考え方は自然に生まれてきたものと思われます。

*地租は昭和22年に地方税として移譲されます。そののち土地の固定資産税になります。

家屋税は徴税方法や地方財源などを考慮し、地方税としたようですが実際の課税は昭和5年以降になります。建物評価など準備に時間を要したものなのでしょう。

家屋税は1940年(昭和15年)になると、地方分与税として国税になります。こうして地租と家屋税は一度国税になり戦後にはどちらも地方税の「固定資産税」となるのです。

このとき家屋税創設時は「収益税」としての性格であったものが、「財産税」に性格を変えています。収益税→財産税と変化するのは地租も同様です。

家屋税の変遷

家屋税はもともと明治15年に “戸数割” に代わるものとして創設されています。市町村の課税方法は戸数割でも家屋税でもどちらでもよく、都市部では家屋税により課税するケースが多かったようです。

戸数割は現代の「住民税」に該当するもので、明治11年に府県税として創設されています。対して家屋税は家屋所有者に課税するもので、課税される大家は賃料に上乗せし借家人にも税負担を課すことになり、住民税徴収をより確実にする税制であったようです。

また戸数割か家屋税かの課税方法選択は市町村に委ねられており、家屋税の課税方法について政府による特別な規定はありませんでした。

1926年(大正15年)に至り、「地方税に関する法律」が公布され、家屋税は府県独立税として正式に制定され、市町村が付加税を課税することになりました。また家屋税の課税標準は「賃貸価格」となり、収益税としての性格が明確になったのです。

不動産取得税

1926年(大正15年)家屋税の創設時には不動産取得税の制度化がされています。府県税ですが市町村が付加税を課税できるとしていました。

さらに1940年(昭和15年)には「地方税法」が制定され、ここで「不動産取得税」が設けられました。ここでは課税標準や税率は明記されておらず、大正15年創設時の “不動産価格の1,000分の7” を準用したのではと考えられます。

上記のように不動産取得税は大正15年と昭和15年と、2回の制定履歴があるのですが、根拠法の違いによるものと考えられます。

つけ加えると、現在の不動産取得税は昭和15年の税制がつづいているわけではありません。

太平洋戦争後にGHQの要請により提出された “シャウプ勧告” では、不動産の経済的な活用の妨げになるとして、廃止が勧告されていました。これに従い不動産取得税廃止法案が成立し、1950年(昭和25年)の同法施行により廃止されています。

しかし1954年(昭和29年)の税制改正により、固定資産税を1.6%から1.5%に下げ負担を軽減することと引き換えのように、不動産取得税は復活し標準税率3%となりました。このとき新築住宅および新築住宅用土地について100万円の控除制度が生まれています。

なお固定資産税はその後も税率が下がり、昭和30年以降は現行の1.4%になっています。また都市計画税は、これもシャウプ勧告により廃止されていましたが、昭和31年に復活しています。

このような特定の税制が廃止されたり復活したりと、複雑な動きがあったわけですが、当時の混乱ぶりをうかがわせる出来事だったと考えられます。

譲渡所得税

不動産の譲渡所得税は昭和17年の「臨時利得税改正」により創設されましたが、昭和22年に至り正式に制度化されています。

当初は「2分の1課税方式」だったのですが、シャウプ勧告により昭和25年「5年間の平準化方式」に変更され、さらに昭和28年には「2分の1課税方式」に戻っています。

このことから当時は “総合課税” だったのかと想像されるのですが、現在の分離課税になった経緯は、残念ながら資料がなく不明です。

また昭和27年には「居住用資産の買換特例」が制度化されており、不動産取得税同様に住宅に係る税制には、優遇制度が古くからあったことがわかります。

賃貸市場と売買市場でおこなわれた価格統制

大正から昭和前期にかけて既述のように、不動産に係る税制はほぼ制度化され、現在の税制につながっていきます。

不動産業においても都市の発達や重工業の発達により、土地売買も活発になっていました。都市では労働人口の増加により賃貸住宅の不足が恒常化し、住宅政策はきわめて重要なものになっていたのです。

1937年(昭和12年)に勃発した日華事変は軍需産業を拡大させ、軍需産業に従事する労働者の住宅政策が必要となります。

同潤会の事業を引き継いだ住宅営団は、年間30万戸の住宅建設を目標としました。さらに昭和13年制定の国家総動員法により、「地代家賃統制令」が公布され、賃貸住宅の家賃制限を国家がおこなうようになったのです。

昭和15年には「宅地建物等価格統制令」も制定され、賃貸価格と売買価格にも制限を加え、住宅対策を徹底したのでした。

税制も含めた住宅政策は国家経営の重要な柱です。住宅不足は明治時代から高度成長期までつづく大きな課題でした。

そして昭和後期からは “景気対策” として、住宅政策が活用されるようになります。現在のさまざまな減税制度は住宅政策の一環といえるのですが、すでに大正時代から昭和前期の期間に生まれていたものだったといえるようです。

参考サイト

・公益財団法人 全国市町村研修財団 全国市町村国際文化研修所「市町村独立税としての固定資産税」

・不動産適正取引推進機構「大正期の不動産政策」

・一般財団法人土地総合研究所「戦後住宅税制史概説」

・岡山大学「地主制後退期の町村戸数割課税」

・J-Stage「戸数割税の成立と展開」

・九州大学「戦後の住宅生産と行政施策の変遷」

不動産の歴史まとめページ