住宅金融公庫がスタート

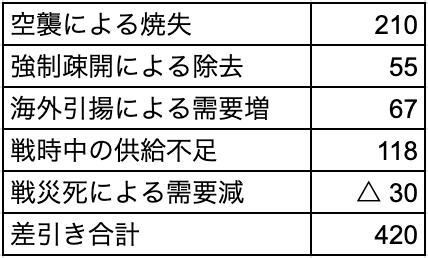

1950年(昭和25年)住宅金融公庫が設立されます。終戦時は420万戸という膨大な量の住宅不足が起きていました。

[住宅不足数(単位=万戸)]

出典:『住宅金融公庫四十年史』

出典:『住宅金融公庫四十年史』

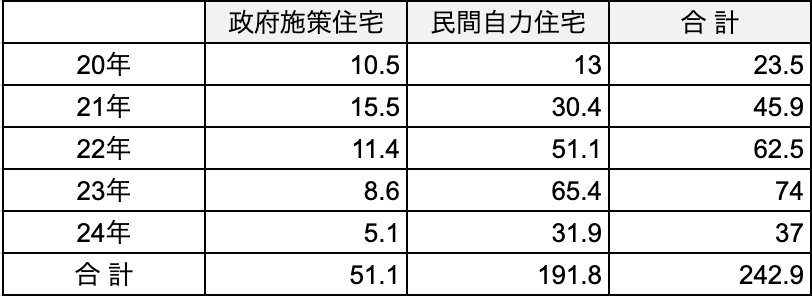

420万戸の住宅不足対策として、政府は『戦後復興と住宅政策』で見たような対策と、民間による自力建設に期待しました。しかし昭和24年度までにおいての建設実績は240万戸と、半分程度の充足しかできなかったのでした。下表は昭和20年~24年まで5年間の住宅建設戸数を表したものです。

[戦後の住宅建設戸数(単位=万戸)]

出典:『住宅金融公庫四十年史』

出典:『住宅金融公庫四十年史』

このように深刻な住宅不足解消を目的とし、住宅金融公庫が設立されることになるのです。

住宅金融公庫設立の経緯

戦後の復興期に政府はいくつかの住宅政策を実行しますが、資金面での制約もあり民間自力建設にかなり期待をしていました。

しかし前掲の昭和20年~24年まで5年間の住宅建設戸数を見ると、昭和23年までは増加傾向であったものが昭和24年には半減しています。つまり民間の住宅建設余力は非常に厳しい状態にあったといえるのです。

また終戦前後に持ち家率は借家率を上回ったと、『戦後復興と住宅政策』で述べましたが、その原因ともなった「地代家賃統制令」は昭和31年には緩和され、実質的には法的有効性が低くなっていく流れが生まれていました。

住宅不足を解消するには、民間による賃貸住宅の増加を、施策の柱とする考え方が生まれてきます。

民間賃貸住宅建設のためには、建設資金の供給も必要になってくるのですが、このころの金融機関は「傾斜生産方式」のもと、鉄鋼・石炭・電力といった産業にシフトしていました。

そのため住宅建設を活発化させるには、 “住宅に特化した金融機関” が必要となったのです。

昭和23年8月に、GHQから “非公式に” 金融制度の全面改正の勧告があり、政府と民間の合同による検討がはじまりました。

昭和24年1月には建設大臣の諮問機関として「住宅対策懇談会」が設置され、同年2月には「住宅金融公社要綱」がまとめられています。要綱では貸付対象として次の4つを規定しています。

1. 個人が建設する住宅

2. 住宅組合住宅

3. 企業や法人が建設する割賦分譲住宅

4. 企業や法人が建設する賃貸住宅

こうして昭和25年5月6日、住宅金融公庫法が公布・施行され住宅金融が設立するのでした。

住宅融資の概要

住宅金融公庫は昭和25年6月26日から受付を開始し、東京都区部と全国140市を対象としてスタートします。

スタート時点の融資予算枠は次のよう個人住宅主体に定められ、割賦分譲住宅の枠はありませんでした。

・個人住宅建設融資:115億円

・賃貸住宅建設融資:36億円

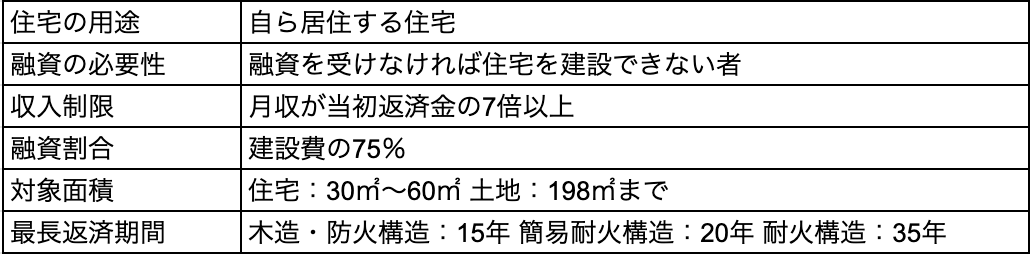

個人住宅の融資条件は次のように定められています。

出典:『住宅金融公庫四十年史』

出典:『住宅金融公庫四十年史』

しかしながらスタート時の事業内容では住宅不足の解消は望めず、住宅金融公庫の融資制度は拡充されていくのでした。

多様な建設資金融資

昭和28年になり「設計審査申請書」の提出が遅れたり、申込を辞退するなどの事例が多くなります。原因の多くは土地取得ができないこととわかり、宅地問題が浮かびあがってきたのです。

昭和29年に法改正がおこなわれ、次の4つの融資制度が追加となります。

1. 宅地造成資金融資

公共性の高い事業主を限定として、宅地開発をおこなう土地の取得費と造成費用の融資を可能にしました。

この制度により地方公共団体などが、公営住宅に代わる公庫融資付き住宅の建設を促進することが可能になったのです。

2. 分譲住宅建設資金融資

スタート時の融資制度では、個人が分譲住宅の購入資金として公庫融資を利用することはできたのですが、分譲事業主が融資を受けることはできませんでした。

この制度により公的事業主は建設資金の融資が可能になり、民間事業主の場合は「計画建売住宅」制度が適用され、購入者が簡単に公庫融資を受けられるようになりました。

3. 土地担保賃貸住宅建設資金

民間の賃貸住宅建設促進を図るため、未利用地の所有者が賃貸住宅を建設する場合に、建設資金の全額を融資する制度です。

この制度は全国的に広がり、現在でも外壁やアプローチなどに、「住宅金融公庫融資住宅」と記載された銘盤をよく見ることがあります。

4. 基礎主要構造部建設資金融資

市街地の賃貸住宅では、1階部分に店舗や事務所など非住宅部分を建設することがあります。その建設資金を融資する制度ですが、あまり利用されることはなかったようです。

民間融資導入を図る住宅融資保険

住宅金融公庫の制度として注目すべきものがありました。

住宅不足の解消には国の資金だけでは足りず、民間資金を住宅にシフトさせる必要があります。しかし住宅融資は長いものでは35年間にも及び、民間金融機関にとってはリスクの大きなものでした。

民間金融機関のリスク軽減のために考えられたのが、融資住宅が災害により滅失した場合の償還と、修繕費用の捻出を対象とした保険制度でした。

この保険制度は民間損害保険会社が、住宅ローン保証保険制度をスタートさせる昭和46年まで、民間住宅融資のリスクヘッジとして活用されたのです。

さらに昭和32年には、災害により被災した住宅の補修工事を融資対象とする、「災害復興住宅融資制度」が創設されます。これも現在も「住宅金融支援機構」の融資商品となっています。

同様に「地すべり関連住宅融資制度」は昭和33年に創設された制度です。

戦時下と戦後の不動産業界

戦時下と戦後復興期は政府の政策が大きな影響を与えました。そのようななかで不動産業界の状況に焦点をあててみます。

まずたびたび登場する「地代家賃統制令」と「宅地建物等価格統制令」についてみていきます。

「地代家賃統制令」は終戦直後におこなわれていますが、昭和19年の戦時中にもおこなわれています。

統制の方法は地代と家賃を地方長官に届出し、適正と認められなかったものに対しては減額命令が下されます。

また大家や地主が値上げしたい場合には、増額許可申請を地方長官におこなうしくみになっていました。この場合も許可されるものもあれば、却下されるものもあり、さらに違反しているケースの取り締まりも厳しくおこなわれていました。

「宅地建物等価格統制令」では、不動産業者が売主である宅地分譲に規制がありました。分譲広告をだす前に次の事項について、地方長官に申請し許可を受けなければなりません。

・申請者および土地所有者の氏名・住所

・分譲地の地番・地目・面積

・価格や受領方法とそのた売却条件

・分譲期間と分譲図面

また農地を宅地に転用する場合も同様に規制がありました。

土地価格上昇の一因としてあったのが、軍需工場の増設による工場用地の開発でした。工場を誘致するため区画整理事業がおこなわれ、工場労働者の増加が周辺の住宅需要を高め、地価上昇につながってしまいます。

そこで不動産価格を統制し、軍需工場の立地を促進する必要があったのです。また軍需工場用地への農地転用も多く認められていました。

宅地開発と財閥系不動産会社の賃貸業

地代家賃統制令と宅地建物等価格統制令により、民間鉄道会社や財閥系不動産会社の宅地開発、そして賃貸事業も大きな影響を受けます。

東京横浜電鉄は貸住宅地の経営から手を引き、三菱地所はこの期間における管理面積の増床はわずかに留まっています。

住友財閥は『財閥系不動産会社が続々誕生』で触れたように、住友不動産を設立するきっかけともなった「住友土地工務株式会社」の設立は、地代家賃統制令による賃貸事業の不振が原因でした。

宅地開発事業においても分譲価格が制限され、20%~30%あった販売利益が13%にまで下落する状況になっています。

戦後復興期になると宅地建物等価格統制令は廃止されましたが、分譲宅地を購入して住宅を建てることのできる人は限られ、住宅金融公庫の設立まで新規の宅地開発はほとんどありません。

宅地開発の代わりに注目されたのが都心部の開発です。三井不動産の三井別館、東京急行電鉄の東急会館、阪神ビルディングの新阪神ビルなどがあげられます。

地代家賃統制令はまだ有効でしたが、昭和25年に緩和され賃貸ビルの適用が外れたことが、都心部の開発を促進したのでした。

参考サイト

・一般財団法人 不動産適正取引推進機構「昭和戦後復興期の不動産政策」

・一般財団法人 不動産適正取引推進機構「昭和戦前・戦中期の不動産政策」

【参考書籍】

・『住宅金融公庫四十年史』 発行:住宅金融公庫 印刷:株式会社第一印刷所東京支社

・『日本不動産業史』 発行所:財団法人名古屋大学出版会 編者:橘川武郎・粕谷誠 発行者:金井雄一

不動産の歴史まとめページ