全国宅地建物取引業協会連合会が設立

全国宅地建物取引業協会連合会(全宅)は、1967年(昭和42)に設立されます。

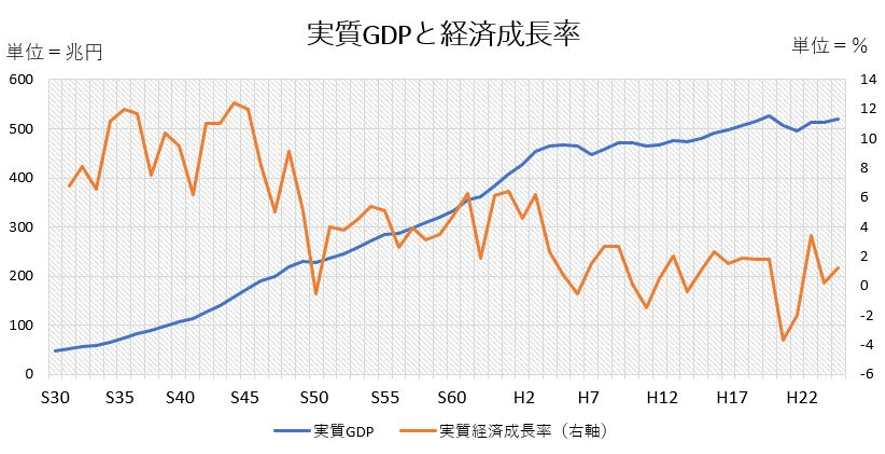

日本の高度経済成長は昭和29年ころからはじまり、昭和42年ころには絶頂期を迎えていました。

企業活動は活発であり工場用地や商業地の需要も旺盛で、住宅の新設着工戸数も100万戸の大台を突破し、昭和47年には180万戸のピークを迎えようとしていました。

宅地建物の流通も活発であり、不動産の公正な取引を担保するしくみが必要となっていたのです。

全国宅地建物取引業協会連合会の設立

1957年(昭和32年)宅建業法が改正されます。

その内容は次のようなものでした。

・取引主任者制度の創設

・営業保証金制度の創設

・宅地建物取引員会と宅地建物取引員会連合会の設立

出典:一般財団法人 不動産適正取引推進機構「第2次改正(昭和32年5月27日公布)の概要」

事務所ごとに専任の取引主任者を設置することと、取引主任者は「宅地建物取引員試験」に合格したものとすることが規定され、公益法人である “取引員会” を全国に組織することが決まったことにより、取引員の団体として全国宅地建物取引業協会連合会と、各地方本部が設立されることになるのです。

この経緯については『全日本不動産協会が設立』で触れましたが、全日本不動産協会がその設立に尽力し、「全宅」の設立時には一本化する動きもありましたが、「全日」はそのまま継続し今日に至っています。

全国宅地建物取引業協会連合会が果たす役割

全宅(全宅連)は取引主任者となる「取引員」の組織化が目的のひとつでした。不動産取引の透明性や公正性は、取引の実務に関わる「専任取引主任者」の知識や資質に左右され、法遵守と取引当事者に対する誠実性によるところが大きいものです。

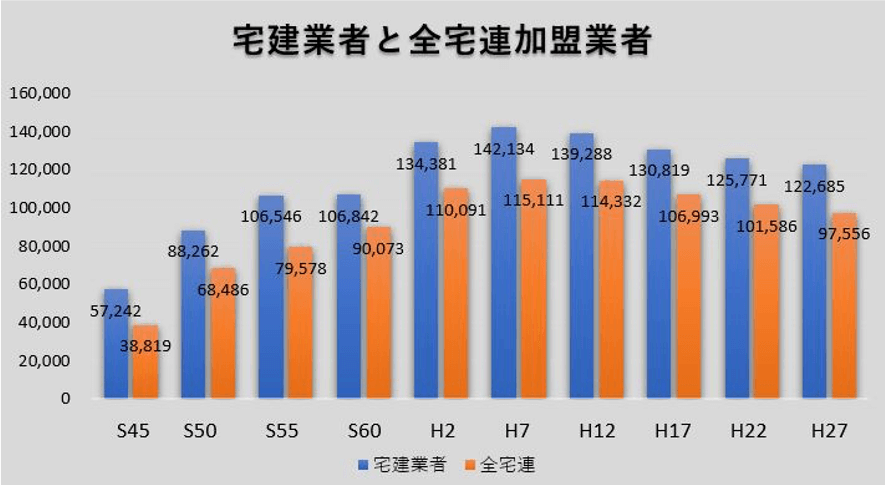

2019年3月末時点で全国の宅建業者は、法人108,800業者、個人15,651業者おり、合計124,451業者となっています。宅建業者従事者数は570,982人、専任の取引士は212,916人となり多くの人材が宅建業に携わっていることがわかります。

そして「全宅」に加盟する業者は97,441社と78.3%を占めており、地方本部から定期的に送られてくるさまざまな情報は、会員業者のフォローアップに役立っています。

また全宅をはじめほかの宅建業者団体も設立している、保証協会への加入は高額な営業保証金供託の免除ができ、新規開業へのハードルを下げてくれています。

このような役割が全宅にも全日にもあるのです。

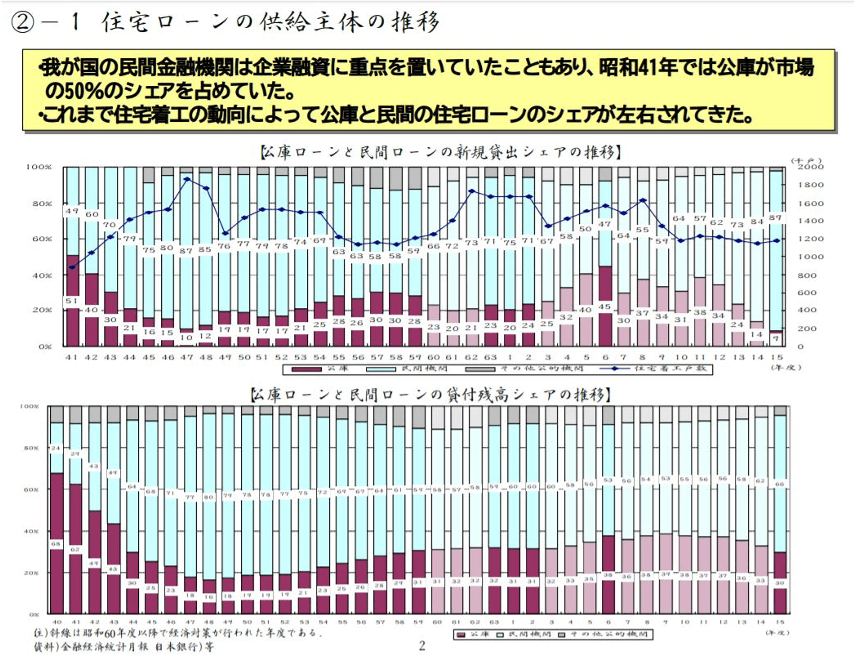

住宅金融公庫と民間住宅ローンのシェア推移

全国宅地建物取引業協会連合会が設立された昭和42年は、民間住宅ローンが増加するころでもありました。

昭和40年ころまでの住宅ローン貸出実績の半分以上は住宅金融公庫です。

昭和36年に設立された年金福祉事業団、そして雇用促進事業団による「財形融資」と、公的融資が拡充され、昭和40年度末融資残高は5千億円を超えていますが、都市銀行の住宅ローン残高は80億円にも満たなかったのです。

しかし、住宅着工戸数がピークとなる昭和47年には、都市銀行と地方銀行やその他金融機関を合わせた民間融資が、公的融資を大きく超えるようになるのでした。

民間金融機関にとって個人向けの住宅ローンが、利益のでるそしてリスクの少ない商品になったことを意味しています。

民間金融機関の住宅ローンは昭和29年に、労働金庫が組合員向けに貸付をおこなったのが最初で、そのご相互銀行や地方銀行がつづき、昭和47年の新規貸出シェアは次のような状態でした。

1. 都銀-20%

2. 地銀-17%

3. 信用金庫-16%

4. その他民間機関-16%

5. 住宅金融公庫-10%

6. 第二地銀-10%

7. 労働金庫-5%

8. その他公的金融機関-3%

9. 住専-3%

そのごも民間金融機関の融資残高は伸びつづけますが、住宅金融公庫の貸出シェアも伸びつづけます。そして平成13年には公庫シェアは下降するようになり、2003年(平成15年)住宅融資支援機構の設立により、住宅ローンを補完する役割ともいえる「フラット35」がはじまるのです。

不動産流通を活発にする法制の整備

全国宅地建物取引業協会連合会が設立され、多くの宅建業者の誕生と組織化は、ますます不動産流通を活発にしました。

住宅ローンの整備ももちろんですが、不動産に係る税制や法制も整備され、高度経済成長をあと押しする社会環境も整っていたのです。

長期・短期の区分と分離課税

昭和39年の譲渡所得税の改正まで、不動産事業者の場合は事業所得となるので全額課税となっていました。一方個人は特別控除後の「2分の1課税方式」となり大きな差がありました。

これを所有期間が3年以内については、事業者も一般個人も区別することなく「全額課税」と改正することにし、3年を超えた不動産については軽減することにより、不動産が市場に出回りやすいしくみに変えたのです。またこのとき総合課税から分離課税に変更をおこなっています。

(なお、『家屋税法制定と不動産税制』にて「譲渡所得税が分離課税になった経緯は不明」と記載しましたが、上記のように昭和39年の税制改正により分離課税になったことをつけ加えておきます。)

このほか以下のように宅地建物譲渡に対する特別控除制度が生まれました。

・土地収用法にもとづく強制収用に加え任意買収に特別控除制度

・公共団体等および民間事業者がおこなう宅地造成のための土地譲渡に特別控除制度

・土地区画整理事業での換地は譲渡がなかったとする措置

・市街地再開発事業での権利変換も上記と同様とする措置

・同種の固定資産の交換は譲渡がなかったとする措置

・事業用資産の買換特例を設けた

・居住用財産の譲渡について買換特例と特別控除を選択できるように変更

これらの制度は、高速道路用地や工場用地そして、住宅用地を確保することに大きく寄与するのでした。

不動産鑑定評価と地価公示法

土地の需要そして供給が活発になることは “地価上昇” を招きます。また土地収用にあたっては “損失補償” が大きな課題となってきます。

損失補償は変動する地価の影響を受けます。そこで必要となったのが「客観的な地価評価」でした。

1963年(昭和38年)「不動産の鑑定評価に関する法律」が制定され「不動産鑑定」制度がはじまります。

・不動産鑑定士資格制度

・不動産鑑定基準

これらを整備して「地価調査」がおこなわれるようになります。

地価調査は1969年(昭和44年)に成立する「地価公示法」により、一般に公示されるようになりました。公示地価は不動産取引における価格決定の指標にもなり、土地収用などの補償額決定にも利用されるようになったのです。

高度経済成長とともに、不動産業にかかわる法整備やしくみなどが整備され今日に至ります。

参考サイト

・一般財団法人 不動産適正取引推進機構「第2次改正(昭和32年5月27日公布)の概要」

・一般財団法人 不動産適正取引推進機構「平成30年度末宅建業者と宅地建物取引士の統計について」

・会計検査院「住宅金融公庫の融資業務について」

・一般財団法人 不動産適正取引推進機構「昭和高度成長期の不動産政策(下)」

・国土交通省「第1節 若者を取り巻く社会経済状況の変化」

【参考書籍】

・『日本不動産業史』 発行所:財団法人名古屋大学出版会 編者:橘川武郎・粕谷誠 発行者:金井雄一

不動産の歴史まとめページ