バブル崩壊により消えた企業

バブル崩壊により多くの企業が経営破たんし、バブル前とバブル後とで、日本の産業界の様子はずいぶん変わることになります。

バブルの崩壊はまず株式からはじまります。その後、信用組合と不動産業者の倒産が続き、不良債権をかかえた金融業者に影響がおよび、ついには都市銀行や証券会社の倒産へと進んでいきました。

ここではバブルが崩壊する直前から、崩壊、そしてその後、押し寄せた不良債権の大波が金融界に与えた影響を確認します。

バブル崩壊前の株暴落

1989年(平成元年)12月29日の大納会で38,915円と最高値をつけた日経平均株価は、翌年10月1日には20,221円と48%もの下落をします。

株価の下落は平成2年早々からはじまり、これにつづいて「円安」と「債券安」もあり “トリプル安” といわれたのがこの年です。

影響は借入金による株式投資をおこなっていた企業の大型倒産として表面化します。

下表は平成2年~平成4年に発生した企業倒産で、負債額の大きい順に各年度5件をリストにしたものです。

| 業 種 | 負債額 (億円) | 倒産原因 | |

| 1990年 平成2年 |

鉄骨加工 | 1,900 | 不動産開発 |

| 化学品販売 | 1,017 | 不動産投資 | |

| 手芸用品販売 | 1,000 | 株式投資 | |

| ホテル経営 | 900 | 株式投資 | |

| 不動産業 | 450 | 不動産開発 | |

| 1991年 平成3年 |

料亭 | 4,100 | 株式投資 |

| 不動産・スポーツ施設 | 2,966 | 開発投資・株式投資 | |

| リースマンション分譲 | 2,858 | 販売不振 | |

| ゴルフ会員権販売 | 2,600 | 不良債権 | |

| リース業 | 2,562 | 不良債権 | |

| 1992年 平成4年 |

不動産・株式投資 | 2,000 | 株式投資 |

| マンション建設 | 1,500 | 販売不振 | |

| ゴルフ場経営 | 1,424 | 株式投資 | |

| 不動産・株式投資 | 1,302 | 株式投資 | |

| 住宅関連商品販売 | 1,290 | 株式投資 |

出典:『概説 現代バブル倒産史』

株式投資の失敗が原因の倒産が多いことがわかります。

また平成2年2月には金融機関に対する「総量規制」と「三業種規制」が行われており、不動産開発・投資に関係する倒産もあるのです。

このように平成2年にはすでにバブル型倒産はおきていましたが、好景気は継続しており平成2年10月を底として株価は持ち直すのでした。

地価下落と企業の経営悪化

総量規制や国土法による届出制度、さらに超短期重課制度により、いわゆる「土地ころがし」がむずかしくなると、地価の上昇は平成3年2月をピークとして下落がはじまります。

つまりバブルが崩壊したわけです。

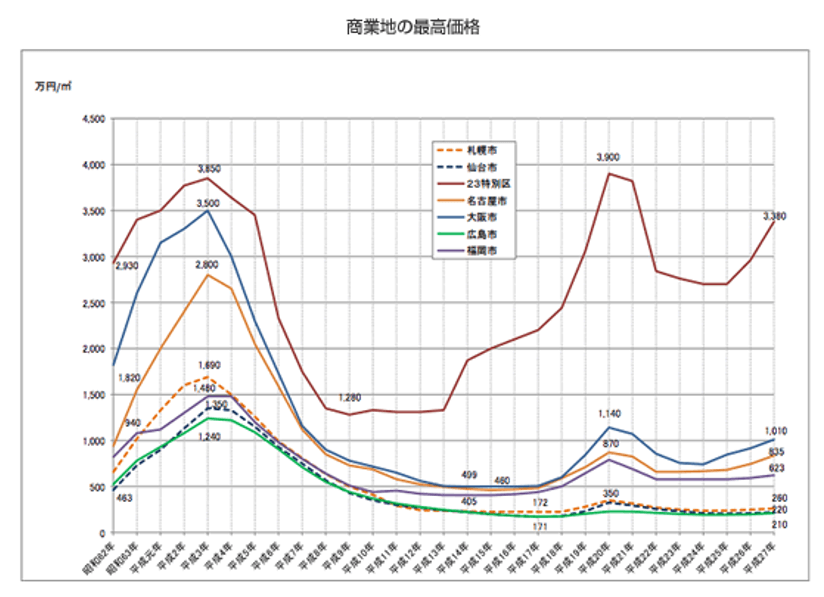

ここで商業地の最高地価推移グラフをもう一度みてみましょう。

引用:不動産ジャパン「土地に関する不動産価格の推移-(1)地価公示に基づく価格」

引用:不動産ジャパン「土地に関する不動産価格の推移-(1)地価公示に基づく価格」

東京23区の商業地は平成5年以降の下落率が極端に大きくなっています。

地価下落は担保価値の減少となり、資金繰りの悪化に陥る企業が続出しました。

それは金融機関にとっても「不良債権の増加」というボディブローになっていくのです。

企業の経営状態の悪化は、バブル型倒産から不況型倒産へと変質します。

下表は平成5年~平成7年の倒産状況です。

| 業 種 | 負債額 (億円) | 倒産原因 | |

| 1993年 平成5年 |

ゼネコン(村本建設) | 5,900 | 投下資本回収難 |

| 貸金業 | 2,500 | 不良債権 | |

| ゴルフ場経営 | 1,577 | 不動産・株式投資 | |

| リゾート開発 | 1,400 | 事業の遅れ | |

| 建設機械販売 | 1,036 | 販売不振 | |

| 1994年 平成6年 |

貸金業(日本モーゲージ) | 5,184 | 不良債権 |

| 建設業・リゾート開発 | 1,243 | 資金固定 | |

| 不動産業 | 1,224 | 売上急減 | |

| 不動産業 | 1,100 | 売上不振 | |

| 飲料販売 | 1,084 | 貸付金固定 | |

| 1995年 平成7年 |

貸金業 | 4,370 | 不良債権 |

| ファクタリング業 | 3,692 | 不良債権 | |

| 抵当証券業 | 3,000 | 不良債権 | |

| 貸金業 | 2,725 | 不良債権 | |

| 貸金業 | 2,634 | 不良債権 |

出典:『概説 現代バブル倒産史』

不良債権の増加による金融業の破たんが目立つようになるのです。

そして不良債権を抱えた金融機関にも影響がおよび、体力の弱い多数の信用金庫や信用組合に加え、地方銀行の兵庫銀行が破たんするに至りました。

住専の解体

バブル期とは金融業界がシナリオを描き、キャストとして多くの不動産業者や建設業者などさまざまな業者が登場し、膨大な幻の資産を積み上げたあげく無残に崩れてしまう過程でした。

崩れて残ったものは不良債権であり、不良債権を作り出したのも金融業界だったのです。

ただ、その後始末は多くの企業の消滅にあわせて、国民の税金を投入し行われることになったのです。

バブルの後始末として最大のものが “住専問題” でした。

住専とは?

住専とは住宅金融専門会社といい、次の8社が存在していました。

・日本住宅金融(JCBグループ)

・住宅ローンサービス(UCグループ)

・住宅総合センター(三井・三菱・住友・安田・東洋・中央・日本の7信託銀行)

・相銀住宅ローン-(相互銀行各社)

・第一住宅金融(長銀・野村証券)

・地銀生保住宅ローン(生命保険25社・地銀64行)

・日本ハウジングローン(興銀・日債銀・大和証券・日興証券・山一証券)

・協同住宅ローン(農林中央金庫・都道府県信連・全国信連協会)

昭和46年から昭和54年にかけて設立され、個人向け住宅ローンの融資を目的としていました。

このころはまだ民間金融機関の住宅ローンは、現在のような充実した姿ではなかったのです。

8社の住専がそろったときには、融資残高の95%が個人向け住宅ローンでした。

しかしバブルのころには個人向け以外の不動産業者向け融資が圧倒的に多くなり、平成3年の融資残高は12兆2千億円、うち個人住宅ローンを除いた不動産業者向け残高は9兆5千億円に達しています。

住専は預金を集めて貸し出しをおこなう銀行と異なり、貸付資金は借金になります。

借金はそれぞれの母体行からの借入のほか、農林系金融機関からも資金が流れていました。

平成3年の借入金のうち45%にあたる5兆6千億円が農林系からの借金だったのです。

住専に農林系から資金が流れたのには理由があります。

「三業種規制」は、不動産業・建設業・ノンバンクへの貸付規制をおこなうものでしたが、この規制は銀行には適用されていましたが、農林系金融機関には適用されませんでした。

つまり農協から集まった膨大な資金は、住専に流れていき不動産への投機マネーになっていたのです。

住専の不良債権処理

バブルが崩壊した平成3年初旬以降も、住専は引きつづき不動産業者向け融資を継続します。

地価の下落は住専の不良債権を拡大させ同年10月には、住専の再建計画を策定しなければならない状況になります。

住専各社の社長は大蔵省からの天下りとなっており、民間企業とはとてもいえない状態になっていました。

そのため農林系金融機関と母体銀行そして大蔵省によるせめぎ合いがあり、再建計画が進むことはなかったのです。

さらに農林系金融機関側には与党自民党の代議士たちによる援護があり、大蔵省に対する強い圧力がかけられたのでした。

その結果、不良債権総額約9兆5千億のうち約6兆4千億円は次のように処理されることになりました。

・母体行が3兆5,000億円を債権放棄し、母体行が損失を被る

・母体行以外の一般銀行は1兆7,000億円を債権放棄し、それぞれの銀行が損失を被る

・ 農林系金融機関は5,300億円を住専処理機構に贈与する(農林系の負担となる)

・国は6,850億円を預金保険機構経由で住専処理機構に拠出する(税金による負担)

銀行は責任をとりそれぞれ損失としたわけですが、農林系は当初1兆2千億の負担となるところでしたが、議員を巻き込んだ抵抗が成功し税金から7千億円弱を拠出させ、約5千億円の負担ですませたのです。

住専処理スキームは1996年(平成8年)6月衆議院にて成立し、住専処理機構が「住宅金融債権管理機構」として同年10月改名し、社長には弁護士中坊公平が就任します。住専問題は国民の関心も高く、中坊弁護士は一躍 “時の人” となりました。

バブル崩壊の後遺症

住専問題の処理が本格的にスタートした翌年には、バブル経済を操った陰の主役たちに影響がおよびはじめます。

とうとう大手企業が破たんに追い込まれ姿を消すのですが、ここにその概要をまとめておきます。

1. 三洋証券

1997年(平成9年)11月、会社更生法適用を申請しますが、その2年後に破産宣告を受けます。系列会社を含めたグループの負債総額は8,384億円にのぼりました。

破たん原因は株バブル崩壊による証券不況と、急成長にともない拡大した投資への負担でした。

2. 北海道拓殖銀行

1997年(平成9年)11月、三洋証券の破たんにより、無担保コール市場にてデフォルトが発生、信用不安のあった北海道拓殖銀行はコール市場での資金調達が困難となりました。

同行救済策として浮上したのが北海道内の第二地銀であった北洋銀行への営業譲渡でした。その後、拓銀は清算法人となり、2006年(平成18年)1月に登記簿が閉鎖され消滅します。

都市銀行の経営破たんということで、国内外に与えた影響は非常に大きなものがありました。

破たん原因は、バブル期の経営中枢が経営の柱として据えた「インキュベーター路線」でした。

・カブトデコム(札幌市内の土建会社)

・ソフィア(美容チェーン)

この2社に対しリゾート開発資金を融資し、合計5千億円近い巨額の不良債権をかかえることとなったのです。

カブトデコムが開発したリゾート「エイペックス」は、平成20年の洞爺湖サミットの会場となり、全国的に知られることとなりました。

3. 山一証券

北海道拓殖銀行が北洋銀行への営業譲渡を発表した1週間後、1997年(平成9年)11月24日、臨時取締役会にて自主廃業が決定されました。負債総額は3兆円を超える戦後最大の倒産です。

廃業後は平成11年6月に破産宣告を受けました。

破たん原因はいくつか指摘されますが、当時の「営業特金」という手法が株バブルの崩壊により、立ちいかなくなったことも大きいと考えられます。

金融界の再生と再編

バブル崩壊により企業が破たんしていく状況により、金融界の再生が余儀なくされ、その影響が経営基盤の揺らいでいた企業の退場を促すことになりました。

法的根拠として制定したのが「金融再生法」です。金融再生法は破たん可能性のある金融機関の処理方法を定めたもので、その適用第1号、第2号となったのが、3行あった長期信用銀行のうち次の2行でした。

長期信用銀行の破たんは、金融界のダメージがいかに大きなものであったことをもの語っています。

1. 日本長期信用銀行

1998年(平成10年)10月、金融再生法にもとづき形式上の破産申請が認定され国有化されます。平成12年に不良債権の処理を終え、3月にアメリカの投資組合に格安で売却され、そのご「新生銀行」として再建します。

長銀が国有化された時点での債務超過額は2兆6千億円を超えていました。系列会社も同時に破たんしており、なかでも日本リースは最大となる2兆1千億円の負債を抱えていました。

2. 日本債券信用銀行

1998年(平成10年)12月、金融再生法適用第2号として国有化されます。平成12年に「ソフトバンク連合」に売却され「あおぞら銀行」として翌年出発します。

債務超過額は2.7千億円ほどでしたが、破たんした系列企業の負債額最大は、クラウン・リーシングの1兆1千億円でした。

こうしてバブル退治ともいえる企業の破たんは、生命保険会社にもおよび次のような企業が消滅します。

・日産生命

・東邦生命

・第百生命

・大正生命

・千代田生命

・協栄生命

・東京生命

このほか破たんする地方銀行も続出し、さらに大手銀行の再編がおこなわれて、今日のメガバンク誕生となるのです。

バブル経済は『バブル期の不動産業界』の冒頭に述べたように、金融界のシナリオに不動産業界が踊らされたものであり、その結末は金融界が自ら淘汰と再編を強いられて終焉するのです。

参考サイト

・公益財団法人日本交通公社「リゾート再生に向けて-これからのリゾート振興に関する研究-」

・一般財団法人 不動産適正取引推進機構「地価バブル期の不動産政策」

【参考書籍】

・『概説 現代バブル倒産史』 発行所:社団法人商事法務研究所 著者:北澤正敏 発行者:相澤幸雄 印刷:中和印刷株式会社

不動産の歴史まとめページ