新世代木造住宅により在来木造工法が復活

バブル経済の崩壊はあらゆる産業にも影響を与えました。

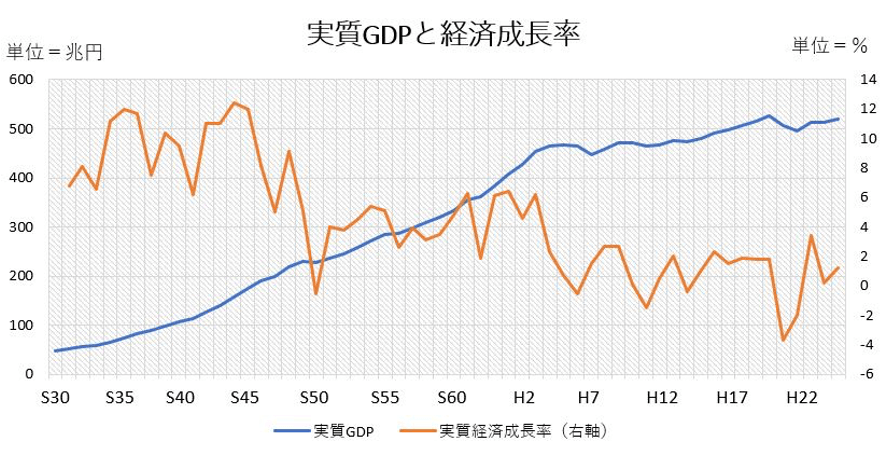

平成3年以降日本は経済低迷期に入ります。

実質GDPと経済成長率の図をもう一度みてみましょう。

経済低迷期のなかで景気浮揚策として、たびたび導入したのが「住宅着工促進政策」でした。

減税制度や住宅ローン金利の低下など、現在もつづく政策がバブル崩壊後からおこなわれるようになります。

そのなかで住宅産業にも変化が見られるようになるのでした。

アイフルホームがハウスメーカーに与えた影響

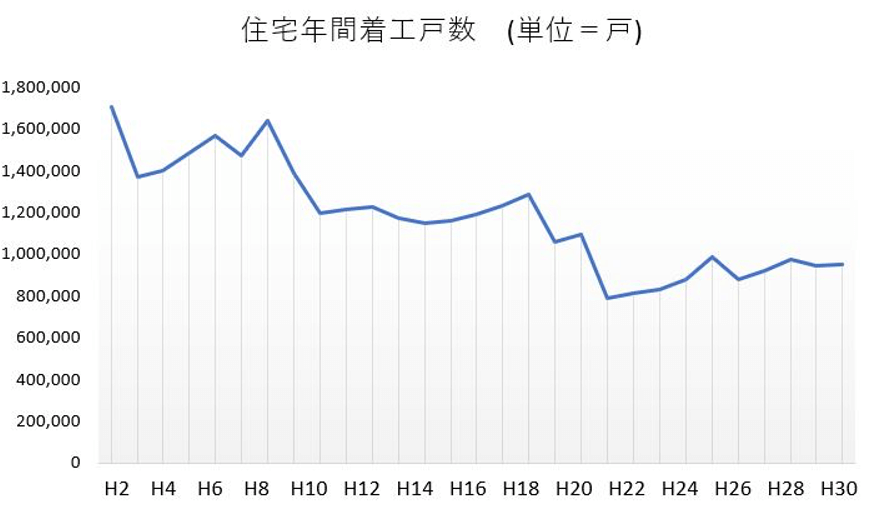

住宅着工戸数はバブルが崩壊した平成3年は落ち込みますが、その後回復し平成9年~10年にかけての金融危機により、ふたたび大きな落ち込みを見せます。

金融危機とは『バブル崩壊により消えた企業』で触れた、北海道拓殖銀行や山一証券の破たんからはじまった金融界混乱の時期でした。

1984年(昭和59年)に設立したアイフルホームは、木造在来工法のフランチャイズ事業を展開し、平成3年には加盟店100社を数えるようになります。

このころハウスメーカーのシェアはピークに達していました。

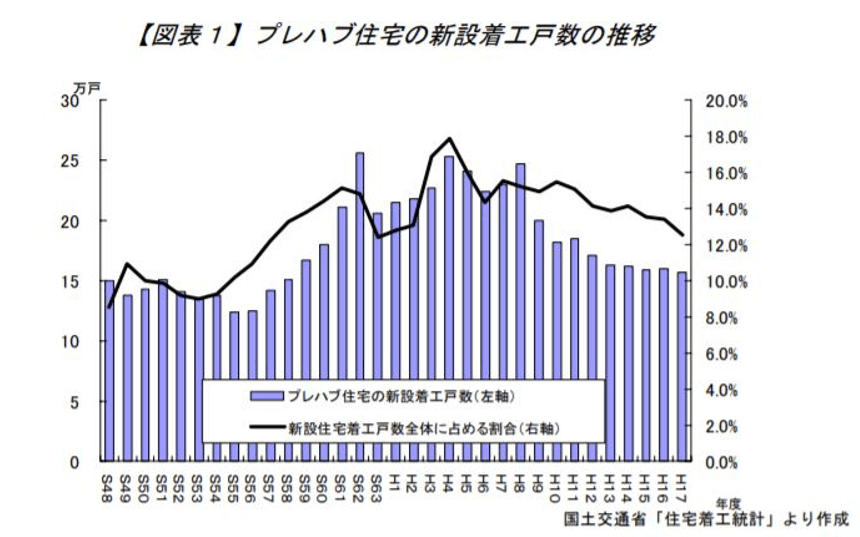

プレファブ住宅の着工戸数の推移をもういちど見てみると、平成5年から下がりはじめることが見てとれます。

住友林業や東日本ハウスなど在来木造メーカーに特にいえることですが、ハウスメーカーは住宅施工を下請けの工務店に発注する方式が多かったのです。

地元の工務店はハウスメーカーの系列化に入り、余力があれば自社受注した住宅の施工をおこなうのが常態化していました。

工務店にとってハウスメーカーの下請は、自社受注に比べると利益が非常にすくないのですが、年間の仕事量を確保するためにはハウスメーカーの下請も大切な仕事です。

ハウスメーカーからの注文が無くなる(ハウスメーカーから切られる)と、途端に資金繰りが悪化するという脆弱な経営状態だったのです。

アイフルホームの登場により、順調にフランチャイズ加盟を拡大させる状況は、ハウスメーカーにとって脅威となります。

アイフルホームの会員は自社受注・施工を、FC本部のサポートを受けながら進めていくことができ、品質的にハウスメーカーと充分競争できるレベルでありながら、リーズナブルな価格による住宅供給が可能になります。

アイフルホームのFCが広がることは、ハウスメーカーが築きあげた施工体制の柱でもある、木工事を担当する工務店の流出を招きます。そして、住宅受注における強力な競争相手の出現となったのです。

なお、アイフルホームはそのごもフランチャイズ会員を増加させ、平成12年にトステム(現 LIXIL)の完全子会社となっています。

アイフルホームにつづき戸建木造住宅には、以下のようなフランチャイズシステムが形成されました。

・ファースの家:平成5年FC展開開始

・アキュラシステム:平成6年システム供給開始

・ユニバーサルホーム:平成7年FC展開開始

・クレバリーホーム:平成10年FC展開開始

住宅産業に生まれた新しい潮流

バブル崩壊の後遺症が落ち着いてきたころ、住宅産業には新しい動きがみられます。

ハウスメーカーVS地元の工務店という2極分化した戸建住宅市場に、新勢力が誕生します。

プレカット・構造金物・パネル化といった、新世代の在来木造工法が浸透していき、「住宅の品質確保の促進等に関する法律」により性能を重視した住宅造りが可能になります。

こうして生まれた新勢力は、知名度のあるハウスメーカーを凌ぐほどの勢いをみせるのでした。

パワービルダー「飯田グループホールディングス」

現在ハウスメーカー売上ランキング第3位である「飯田グループホールディングス」は、2013年(平成25年)に、一建設・飯田産業・東栄住宅・タクトホーム・アーネストワン・アイディホームが経営統合して生まれたハウスメーカーです。

しかし “メーカー” といわず “ビルダー” と呼ばれます。

飯田HDは統合前から「飯田グループ」と称し、グループ全体の住宅供給量は膨大でありパワービルダーと呼ばれるようになったのです。

2013年統合時には2万9千戸あまりの建売住宅を販売し、この年販売された建売住宅の約3割を占めたのでした。

パワービルダーの定義に明確なものはありませんが、ハウスメーカー=注文住宅、パワービルダー=建売住宅と捉えるとわかりやすいのではないでしょうか。

飯田HDの中核企業ともいえるアーネストワンが、戸建分譲住宅事業に本格参入するのが1999年(平成11年)であり、「住宅の品質確保の促進等に関する法律」が制定された年です。

アーネストワンはこの法律により戸建住宅事業における大きな武器を手にしました。

「住宅性能評価制度」は無名の会社が建てた住宅であっても、国が性能を保証する制度です。

「住宅性能評価制度」の認定住宅は、有名ハウスメーカーに劣らない品質と性能をアピールできたわけです。

アーネストワンは、バブル崩壊のころにはすでに在来木造工法のプレカット化を導入していましたので、現場施工の合理化を図りつつ、品質管理は国の制度利用により省力化できる体制づくりに成功しました。

また “ビルダー” と呼ばれる所以とも考えられる、自社による販売をおこなわないビジネスモデルにより、 “建設” に経営資源を集中することが可能になったのです。

アーネストワンのビジネスモデルとは、販売は住宅を建てた地域の不動産会社に販売代理を依頼し、社内にはいわゆる「営業マン」をおかない “建てる” に特化したビジネスのことです。

先行ハウスメーカーを席巻したタマホーム

タマホームの設立は1998年(平成10年)ですが、アキュラシステムの全国ネット構築に関わったコンサルティング会社、「ナック」が設立に関与したといわれます。

アキュラホームと同様に合理化した施工方法と、一般管理費の圧縮を図り「ローコストハウス」として総合住宅展示場にデビューします。

在来木造工法のハウスメーカーは、住友林業、東日本ハウス、エス・バイ・エルなど、坪単価60万円前後がオプション含めた引渡し金額でした。

そこにアイフルホームなどが展開していた、坪単価40万円前後のローコストハウスメーカーが登場したのです。

タマホームが全国展開するスピードは早く、ピーク時には年間30ヶ所以上の営業所を開設し、現在も全国に販売網を拡大しています。

こうして先行プレーヤーである大手ハウスメーカー、ローコストハウスメーカー・ビルダー、ローコストFCチェーンという三極構造と、多数の地域密着工務店がからみ合う複雑な構図が住宅産業に生まれたのです。

参考サイト

・アイフルホーム

・飯田グループホールディングス

・monotsukuri.net「パワービルダー飯田グループ研究(その1)大工修業から60年ガリバー企業を興した飯田一男の生涯」

・monotsukuri.net「パワービルダー飯田グループ研究(その2)蔑視され続けてきた「パワービルダー」ではあるが」

・90年代に登場した第三世代の住宅供給業者の研究「タマホームとナック」

・monotsukuri.net「タマホームの「戦略性」分析」

・タマホーム「沿革」

不動産の歴史まとめページ