【任意売却を手掛ける】基礎理解編

コロナの長期化により、その影響は地域経済にたいしてより大きな影響をあたえています。

地域経済の悪化は税収減となり、結果、地方財政へと影響を及ぼします。

影響が大きいとされる観光業や飲食業の他にも、日本企業の大多数を占める中小企業は事業資金が潤沢にあるといえず、企業として生き残りをかけ新事業の模索や抜本的経営改革、支出が多い販管費の見直しなど様々な対策を講じています。

ですが、そのような対策も原資がなければ成り立たず結果的に社会・経済的弱者にたいし深刻な打撃をあたえる結果となっています。

「コロナ解雇」など非正規雇用を中心とした人員削減や、正規社員であってもボーナスカットや給与の見直しなど、日常生活を維持していくのが困難な労働条件の見直しなどにより、結果的に離職するしかない状況の増加などです。

コロナの影響による離職にたいし、現行の雇用保険制度では退職理由が自己都合であっても給付制限を設けず、また給付期間を延長するなどの処置を講じていますが、もともとの給付額が世帯を維持できる金額ほど支給はされません。また、スムーズに転職・再就職ができたとしても、前職より所得が低下する状況が増加しています。

そのような流れから、住宅ローン支払い困窮者が加速度的に増加している現状が危惧されています。

これには、単独に限らず収入合算で融資を利用している場合に、連帯債務者が離職して収入が下がった世帯も含まれます。

状況を重くみた政府は、令和2年5月22日に「コロナ禍による住宅ローン支払い困窮者に対する事例」と併せて、貸し付け条件の変更相談には応じるように通達を出し、コロナ破産対策を講じました。

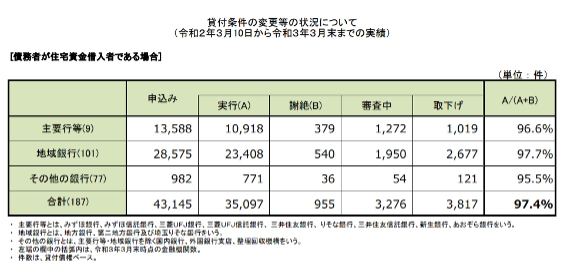

金融庁はこの通達以降の集計結果を毎月まとめ、対応実績を公表しています。

金融庁はこの通達以降の集計結果を毎月まとめ、対応実績を公表しています。

公表結果によると、月平均40,000件前後の申し込みがあり、約90%の高い水準で条件変更が承認されています。

公表結果によると、月平均40,000件前後の申し込みがあり、約90%の高い水準で条件変更が承認されています。

ですが、そのような支援策を利用できたとしても、一定収入が得られるといった前提がなければ支払いを継続することができず、雇用保険が打ち切られてしまう、もしくは再就職先での給与が減少してしまえば返済原資の確保ができません。

結果として住宅ローン支払い困窮者は増加を続け、比例するように延滞が増加しています。

【動画講座】はじめての任意売却の手掛け方

お客様から任意売却の相談があっても、

経験が少なくどうすればいいかわからない

任意売却は通常の仲介と比較して、確かに難しいです。

ただ、それは他社も同じ。

任意売却を扱えるようになることで、他社と大きく差別化を図ることができます。

本動画では任意売却を手掛ける際の「マーケット知識」「債務者との折衝の仕方」「債権者との交渉の仕方」「陥りがちな失敗」をお伝えさせていただきます。

返済困窮の解決方法

償還の見直しを講じてもローン返済が困窮すれば、残る解決策としてはローン自体を消滅させる。つまり、所有する不動産を売却するのが近道になります。

延滞して「期限の利益を喪失」してしまうと金融機関から一括弁済を迫られますし、それ以前に信用情報で延滞履歴が残り、以降の日常生活にも支障が生じます。

ただし売却をするには、売価が残債金額を上回っている前提が必須です。

あたりまえの話ですが、残債が売価を上回る場合には不足額を調達しなければなりません。

これは困窮者支援の方法として、最近注目を浴びるリースバックなども同様です。

支払い困窮した段階で考えられる流れは以下のようになります。

2. 任意売却

3. 競売

先ほど解説したように売却しても残債が残り、その差損を準備できない場合には、売却・リースバック・リバースモーゲージの選択ができません。

残る選択肢は賃貸運用です。

運用により入居者が決まり、賃貸収入額が月々のローン支払い額+ボーナス加算額+固定資産税+維持管理費(マンション管理費等・賃貸仲介料等含む)以上であれば、入居者が居住している間はローン等を相殺していくことができます。

多少であれば、差損が出ても補填することが可能かもしれません。

ですが、賃貸には「空き家リスク」がつきまといます。

ローン返済金額を賃貸収入に依存している場合には、賃借人が退去したとたんにローン返済+現住居賃料の合計額を負担することになります。

賃貸運用などにより一定期間、返済負担を軽減し所有を続けることは一見すると合理的な手段に見えます。ですが将来的に収入が増加する目途が立っているなど、なんらかの前提がない限りはその多くが破綻します。

筆者は執筆業務と並行して不動産コンサルティングをしていますが、返済相談があった場合にもっとも注意を促すのが、安易な賃貸運用です。

また、忘れてはならないのが金融機関は原則として住宅ローン返済中の賃貸運用を認めていません。

転勤などの一定条件においては事前相談により容認してくれる場合もありますが、運用理由が「ローン返済額を相殺したい」であれば、ほぼ確実に否決されます。

相談をせず賃貸運用しているケースも多く、延滞が発生していなければ発覚し難いといった実情はありますが、無断転用は金銭消費貸借契約における信頼関係の継続ができない重大事由に該当し、発覚した場合には直ちに「期限の利益を喪失」する可能性があります。

この場合、金融機関から一括弁済をせまられても対抗できません。

そのようなリスクをおかしてまで、賃貸運用で一時しのぎをするのはお勧めしません。

任売に「嫌悪感」をもたせない説明が大切

金融機関の協力により返済額の見直しをしても支払いに困窮し、売却もできず賃貸運用もできない。

このような状態が継続すると、法的整理は時間の問題です。

つまり

●競売

へ“歩”を進めることになります。

法的整理の手前で踏みとどまり、問題を解消する「任意売却」は、その有効性と裏腹にマイナスイメージがつきまといます。

ですが返済困窮者にとって、問題解決の方法としてもっとも有効な手段の一つです。

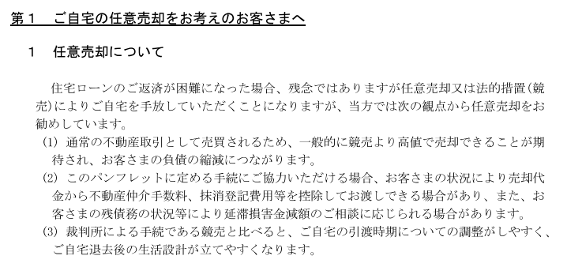

独立行政法人住宅金融支援機構でも「任意売却パンフレット」を作成し、競売と比較して任売がどれだけ有利であるかについて解説しています。

ご存じのように競売は、裁判所の主導による基準額の裁定のため、評価を担当する土地家屋調査士や執行官にズカズカと自宅に乗り込まれ、家中をくまなく見られるうえに写真撮影され、最終的には手元にまったくといってよいほど何も残らずに退去させられます。

そのような競売と比較して任売は、

② 事前の交渉により残債交渉ができる

③ 経費控除が認められる

④ 明け渡し時期が調整できる

といったメリットがあります。

私たち不動産業者は任売に嫌悪感をもたれないように、これらメリットについて正確に理解することが大切です。

自分たちが後ろめたい気持ちで顧客に「任売」を提案すれば、その理由を曲解され、顧客が納得するはずがないからです。

正しく手順を踏んで、任売による売却を遂行することは何よりも顧客自身の助けになるのだと、強い「信念」を持つことが大切です。

顧客への説明

任売を実施することにより、結果的には顧客が最大の恩恵を得られるということを理解してもらう必要があります。

住宅金融支援機構が「競売」よりも「任売」を進める理由を説明し、業者選びの大切さについて伝えることが肝心です。

ですが住宅ローン支払いに困窮している方の多くは疑心暗鬼になっているケースが多く、こちらが誠意をもって説明をしても理解を得ることは困難です。

初回相談は、私たちのような不動産業者ではなく弁護士や司法書士などの士業におこなうことも多いことから、これら士業と友好関係を構築し、初回面談時に同席をさせてもらうなどの顔つなぎができれば、その時点では受任できなくても、それ以降に連絡が入り業務へと発展することが多いものです。

「任売手法」をシステム化し、フランチャイズ方式でノウハウ販売している会社も最近では多くなりましたが、これらも根本的な部分では士業連携を“要”としています。

このように士業連携は有効な手段ではありますが、士業が私たちにたいし、任売をまかせても安心できるといった信頼関係が構築できなければ成立しません。

そのためには、任売交渉や手順などの実務面に関して正確に理解し実績を積み上げ、「信頼に足る」と認めてもらう実力を身に着ける必要があります。

まとめ

今回の記事では、コロナ以降の住宅ローン支払い困窮者増加背景と、「任売」は金融機関も推奨するほどの有効な解決策の一つであり、私たち不動産業者がなんら後ろめたい気持ちを持つ必要がないという点について解説しました。

長々と書き連ねましたが、不動産業者としての社会的意義でもある不動産を通じての人助けであるという、強い信念を持つことが何よりも重要だからです。

次回では「任売」に関しての具体的な提出書類の作成方法や、金融機関との交渉について実践的な方法を解説します。

▼おすすめ記事▼

【本記事執筆者解説】はじめての任意売却の手掛け方

お客様から任意売却の相談があっても、

経験が少なくどうすればいいかわからない

任意売却は通常の仲介と比較して、確かに難しいです。

ただ、それは他社も同じ。

任意売却を扱えるようになることで、他社と大きく差別化を図ることができます。

本動画では任意売却を手掛ける際の「マーケット知識」「債務者との折衝の仕方」「債権者との交渉の仕方」「陥りがちな失敗」をお伝えさせていただきます。

是非任意売却のプロになってください。

- 動画で学習できる

- ゼロから任意売却のノウハウを知ることができる

- 講師への相談が可能

チェック 有料動画になりますが、全額返金保証付きとなります。

詳細はこちら:はじめての任意売却の手掛け方

あわせて読みたい