筆者は不動産コンサルタントとして顧客からの様々な相談に応じていますが、年に数件、「固定資産評価が高額すぎるので、見直してもらう方法はないですか」との相談を承ります。

相談される方々は、市場相場や専門家による鑑定評価と比較して、自身が所有する不動産の固定資産評価額が著しく高額であると感じているからです。

しかしながら、地方税法に基づく「固定資産評価審査委員会への審査申出」、あるいは行政訴訟といった法的手続きを経て評価額の見直しが認められるケースは、極めて稀であるのが実情です。

その背景には、市町村の財政構造と、固定資産税の持つ性質が深く関わっています。

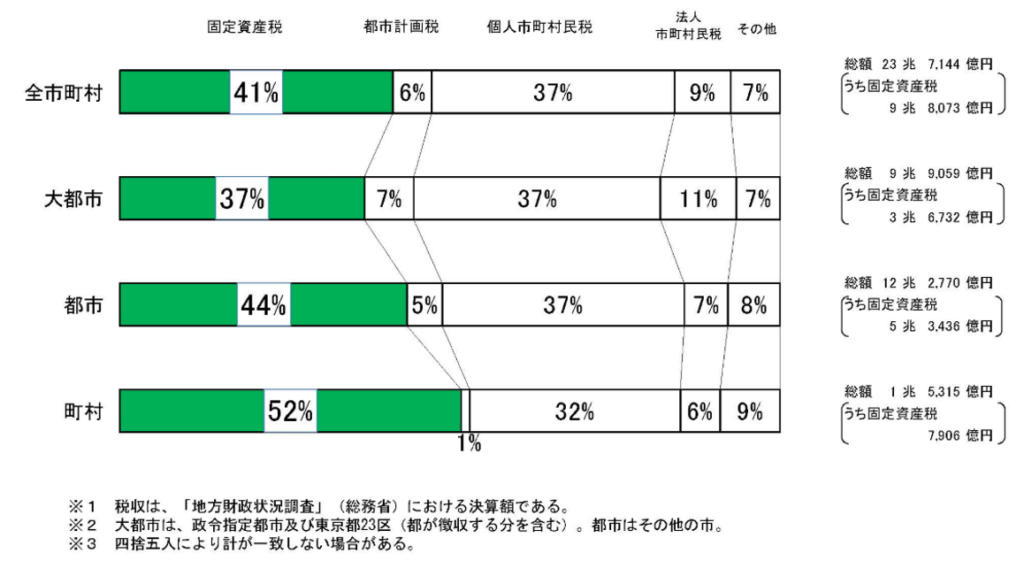

総務省の発表によれば、2023(令和5)年度の市町村税(23兆7,144億円)のうち、固定資産税は約9兆8,073億円と、実に約41%を占めています。

この事実は、固定資産税が市町村にとって最も重要な基幹財源であることを明確に示しており、かつ使途が限定されない一般財源であるため、大都市以上に町村においては、行政サービスを支える欠くことのできない資金源となっています。

市町村がこの重要な財源の根幹たる評価基準を、個別の異議申立によって容易に是正することは、財政の安定性を脅かすことにつながりかねません。

これが、納税者の主張が鑑定評価委員会や裁判においても認められないくい、政策的・構造的な要因の一つです。

納税は国民の義務であり、不動産の所有に伴う固定資産税の納付は当然の責務です。

ただし、これは固定資産税評価が客観的かつ適正に行われていてることが前提です。

流通相場や不動産鑑定士による鑑定評価と比較し、明らかに不適当と見なされる評価額については、適切に見直されるべきです。

地方税法は、固定資産税評価について3年に1度の「評価替え」を義務付けており、直近では令和6年が当該年度です。

総務省は平成9年後の評価替え以降、地域や土地による負担水準のばらつきを是正するため調整措置を講じていますが、それ以降もなお、実情と乖離した評価額が依然として散見されます。

その典型として、先日報道された、公売によって31万5千円で取得された土地・建物の固定資産税評価額が4,631万円と事後に判明したケースが挙げられます。

購入金額を上回る61万8千円の固定資産税納付書が手元に届いたことが、その発覚のきっかけでした。

公売における基準価格は、国税庁の「公売財産の評価事務概要」に基づき、不動産鑑定士による鑑定評価と公売特有の価格形成要因を重視して算出されます。

実勢価格が重視されるため、固定資産評価額が斟酌される余地は少ないのが実態です。

一方、固定資産評価額は総務省の評価基準に基づき計算した後、経年変化による減額補正を適用しますが、この経年変化に関する評価判断に合理的な基準が存在しないことがしばしば問題となります。

言い換えれば、不動産業者が見て維持管理状態が著しく劣ると判断する建物であっても、担当者の裁量により軽妙な減点補正しか適用されない場合があるのです。

このように、算出根拠の根本的な違いと、評価実務における判断基準の不透明さにより、特に市場性が低い、あるいは特殊な経緯を持つ不動産において、流通価格や鑑定評価額と固定資産税評価額との間に著しい乖離が生じるケースが散見されるのです。

本稿ではこうした事例を踏まえ、固定資産税評価における構造的な問題点と、評価システムの抱える本質的な課題、さらには不服申立てが認められた稀な事例を参考に、いかにして評価見直しの可能性を追求しうるかについて詳述します。

基幹税収でありながら、有識者が不足している実態

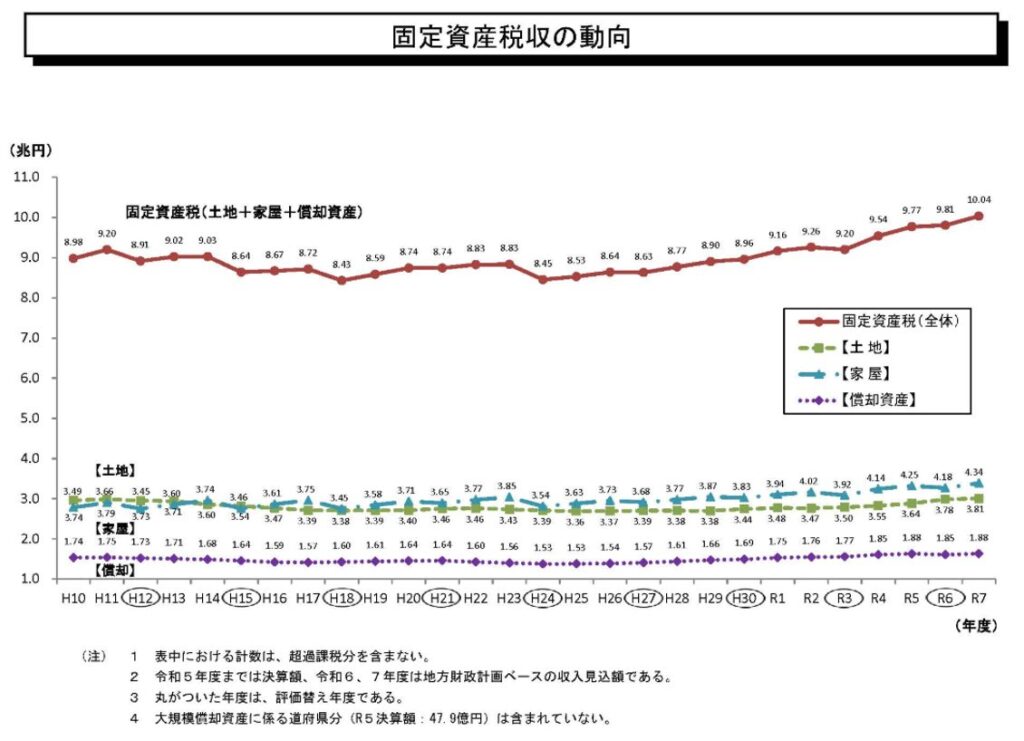

固定資産税の総額は、平成24年から増加を続け、令和7年度予算は平成10年以降の最高額となる約10兆円に達する見込みです。

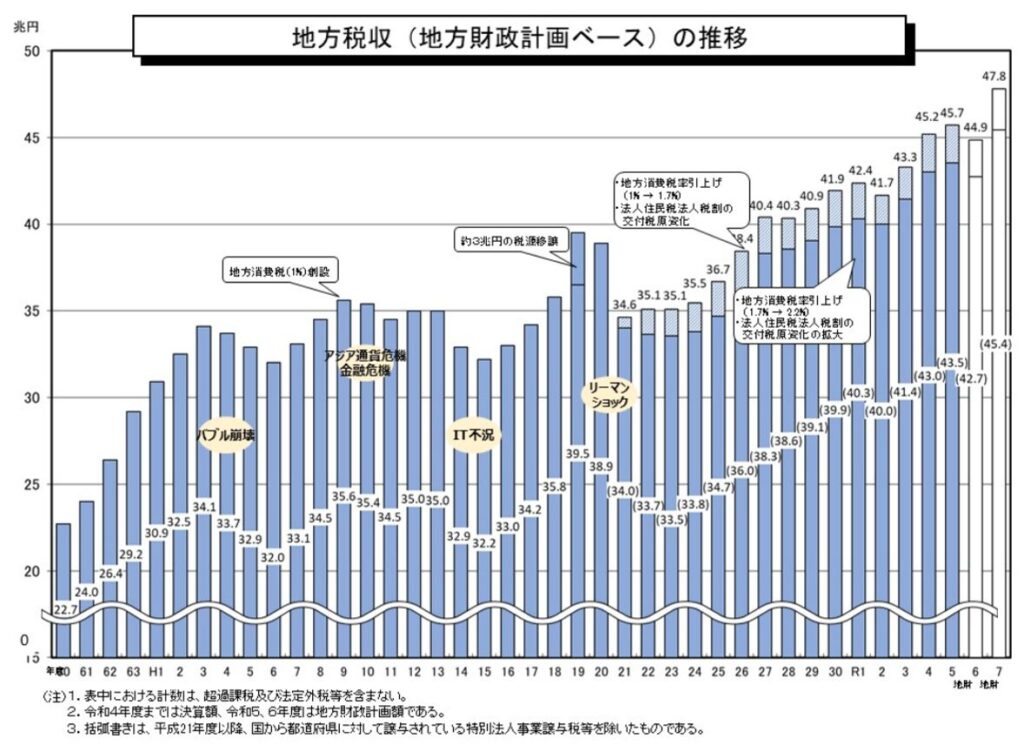

これに伴い、地方税全体も景気変動や制度改正の影響を受けつつも近年は40兆円超で推移し、令和7年度は過去最高となる47.8兆円に達しています。

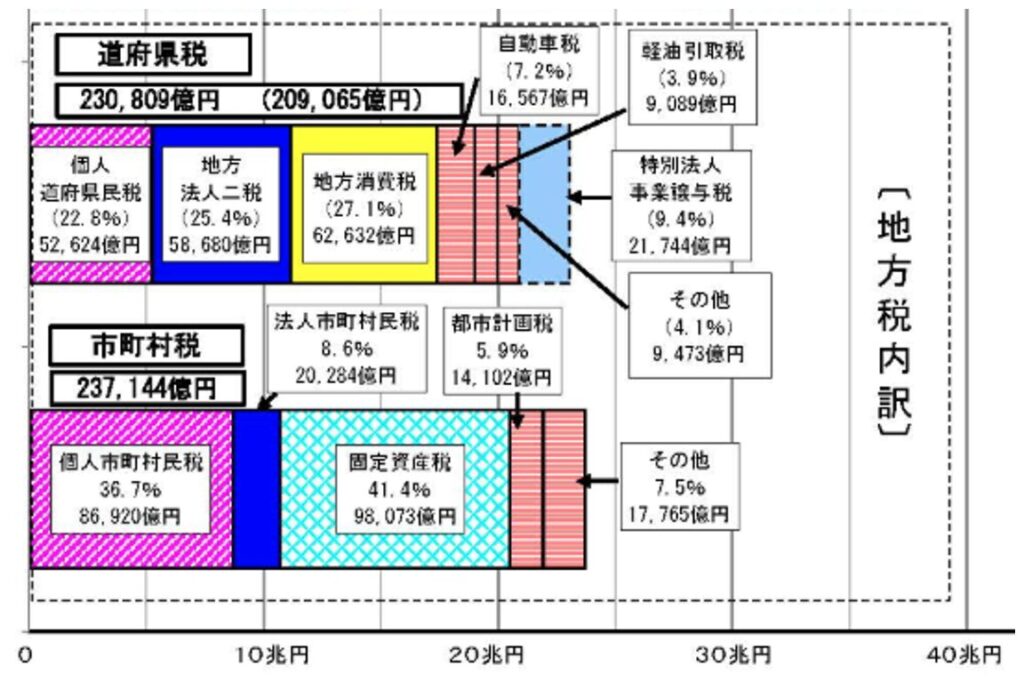

例えば、令和5年度の決算額を見ると、固定資産税と都市計画税の合計額が市町村民税収の47.3%を占めています。

これに市町村民税の36.7%を合わせると、固定資産税と市町村民税が地方地自体の歳入における基幹税収としていかに重要であるかがわかります。

地方税である固定資産税の税率は、各市町村が条例で異なる税率を定めることも可能ですが、通常は原則である課税標準額✕1.4%の課税税率が適用されています。

税率が課税標準額にとどまる市長村が多い現状では、固定資産評価額の見直しが税収に多大な影響を与えることは必至です。

市町村が、固定資産評価額の不服申立に対し、徹底抗戦の姿勢で臨むのは当然の対応と言えるでしょう。

固定資産税評価額の過誤に対する是正措置としては、行政不服審査法に基づく審査請求や訴訟による課税処分の取り消しが考えられます。

しかし、これらは厳格な期間制限が設けられているため、違法行為から20年間の除訴期間まで遡って責任を追求できる国家賠償法に基づく損害賠償請求が、納税者にとって実務的に有効な手段となり得ます。

しかし、一般の納税者は「そこまで大事にしなくても、評価額の見直しにさえ応じて貰えれば良い」と考え、国家賠償法に基づく損害賠償請求には尻込みしがちです。国家賠償法の請求目的が、公権力の行使による国民の救済と人権保障であり、かつ国家への責任追及を通じて個人の権利を守ることが意義であるものの、訴える相手は国家です。

一般の方が訴訟に懸念を示すのは、無理かならぬ話ではあるでしょう。

しかし、納税者が選択しがちな固定資産評価審査委員会への審査申出では、ほぼ問題が解決しないとの実態を理解する必要があります。

多くの市町村は、熟練職員の退職、人員削減、早期の人事異動の影響で、税務担当の専門職員が育ちにくいという問題を抱えています。

その結果、固定資産税評価額を俯瞰できるだけの知見を持った有識者が著しく不足しています。

この専門性・実務経験の不足は、納税者側が「不服申立を行っても無駄」との諦念を蔓延させ結果として不服申立件数の減少を招きます。

このため、委員会自体も実戦経験の機会を失い、さらに機能不全に陥るという「負のスパイラル」が生まれているのです。

固定資産評価審査会委員の選任要件についても、その運用に問題があります。

委員は透明性確保の観点から市町村長が任命権を有していますが、その選任において、固定資産評価に対する専門性が十分に考慮されていないケースが散見されるのです。

さらに、事務局設置が任意であるため、事務局が設置されていない市町村においては、委員会自体が極めて脆弱で、組織として機能していない事例が見受けられます。

たとえ課税部門とは異なる部署を形式的に事務局に充てても、実質的な独立性が確保されているとはいえず、評価の公平性を担保すべき委員会が機能不全に陥っている実態も散見されるのです。

データが示す申立の価値と諦念

固定資産評価に関する不服申立件数とその結果は、多くの市町村で公表されていません。

これは、統一された公表義務が存在しないため、個々の自治体が公表の要否を判断しているためです。

また、申立件数の少なさから、公表する統計的意義が低いと判断されている可能性が高いとの推察も成り立ちます。

通説として、固定資産評価委員会へ審査を申出ても認容される可能性は低いとされています。

しかし、家屋については申請してみる価値のあることが、数少ない開示情報から読み取れます。

もっとも、認容判断は自治体によって大きくことなるため一概には言えませんが、例えば東京都主税局が公開した審査申出数及び審査結果の状況は以下の通りです。

基準年度においても土地の認容率は極めて低いものの、家屋については平成27年基準年度で15.9%、平成30年基準年度で25.9%、令和3年基準年度で27%認容されています。

これだけの認容率があれば、手間をかけてでも申立てる実益があると言えるでしょう。

しかしながら、768万世帯以上が生活する東京都においてすら、申立件数は極めて少ない数に留まっています。

実際、人口の少ない市町村では、申立件数がゼロである事例も少なくありません。

この申立件数の少なさは、単に関心の低さではなく、以下のような構造的問題が反映されていると考えられます。

1. 認知率と心理的ハードル:固定資産評価委員会の存在自体が広く認知されておらず、また行政への不服申立てに対する心理的なハードルが高いため、多くの納税者が「手続きが煩雑」、「どうせ覆らない」という諦念から申立を躊躇している。

2. 情報格差:評価額の根拠となる情報(評価明細など)の専門性が高く、一般の納税者が固定資産評価額の過誤を発見することが困難である。また、明らかに評価が適切ではないと考えた場合でも、評価の適否を判断する専門知識に欠けるため、申立の機会を失っている。

3. 専門家の不足:地方自治体の人材不足(先述の通り)が評価の誤りを生む原因となっている一方で、納税者側も評価額の妥当性を検証・主張するための不動産や税務、鑑定評価に関する専門家(鑑定士、税理士など)へのアクセスが限定的である。特に地方圏においては、適切な鑑定評価や不服申立に精通した専門家が存在しないといった問題もある。

東京都を例にすれば、家屋評価に関する不服申立件数の約3割が認容されているというデータは、「不当な課税が相当数存在する可能性」を示唆しています。全国的に見れば、この可能性はさらに高いと言えるでしょう。

不動産業者は、納税者の権利救済制度が機能不全に陥っている実態の理解に務め、土地は困難でも、家屋については可能性がある点について、正しく助言する必要があるのです。

そのためには、申請方法や審議の流れ、必要とされる情報について、正しく理解しておく必要があります。

これらの詳細や実務的な対応については、「不動産会社のミカタ」に記事を寄稿しておりますので、興味をお持ちいただいた方はご一読ください。

まとめ

本稿で詳述したように、行政における専門職員の不足などが原因で、建物の経年変化による減額が適切に反映されず、結果として流通相場と固定資産税評価額が大きく乖離している事例は少なくありません。

特に、公売や競売物件においては、室内の劣化状況が著しいケースも多く、固定資産税評価に細心の注意が必要です。

媒介業者が介入していれば評価額の確認と助言が行われますが、消費者が自ら落札する場合には、この重要な確認を怠る可能性が高いのです。

そもそも、建物の劣化状況は専門家が調査し、客観的に評価されるべきです。

しかし実態としては、職員が表面的な状況のみを参考に、マニュアル通り固定資産評価額を決定しているため、評価乖離が生じるのは必然と言えます。

そうは言っても、個体資産税評価に対する不服申立が認容される可能性は、決して高くはありません。

固定資産税は地方自治体の重要な基幹税収であり、自治体はその評価の見直しを回避したいのが当然だからです。

納税者がこれを覆すためには、具体的な裏付けとなる強力な根拠の提示が不可欠となります。

結論として、土地の評価見直しは極めて困難である一方、建物評価については是正の可能性があるものの、自治体の裁量を覆すだけの専門的な証拠が不可欠です。

不動産業者は、納税者から相談を受けた際、この不服申立の現実的な難易度と可能性について、適切に助言する責務があります。

納税者の権利救済に関する機能不全と解消するためには、専門家としての知識とエビデンスを駆使し、評価の公平性を追求する姿勢が必要なのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。