【裁判で争っても見直しは困難?】固定資産評価の不服申し立てについて

固定資産税が高すぎるとして不服申立てを行うかたは全国でもかなりの数に達すると思いますが、それにより行政が評価替えを行う可能性は著しく低いものです。

ご存じのように固定資産税納税者は、課税台帳に登録された価格について不服のある場合、固定資産評価審査委員会にたいし申請できます。

審査の結果、固定資産評価基準に照らして不当であると認められれば課税台帳に登録されている額が修正されます。

申出ること10数回、ことごとく棄却され目的を達成できたのはわずか1件のみである筆者としては、ほとんどのケースにおいて「申し出るだけ無駄」と考えています。

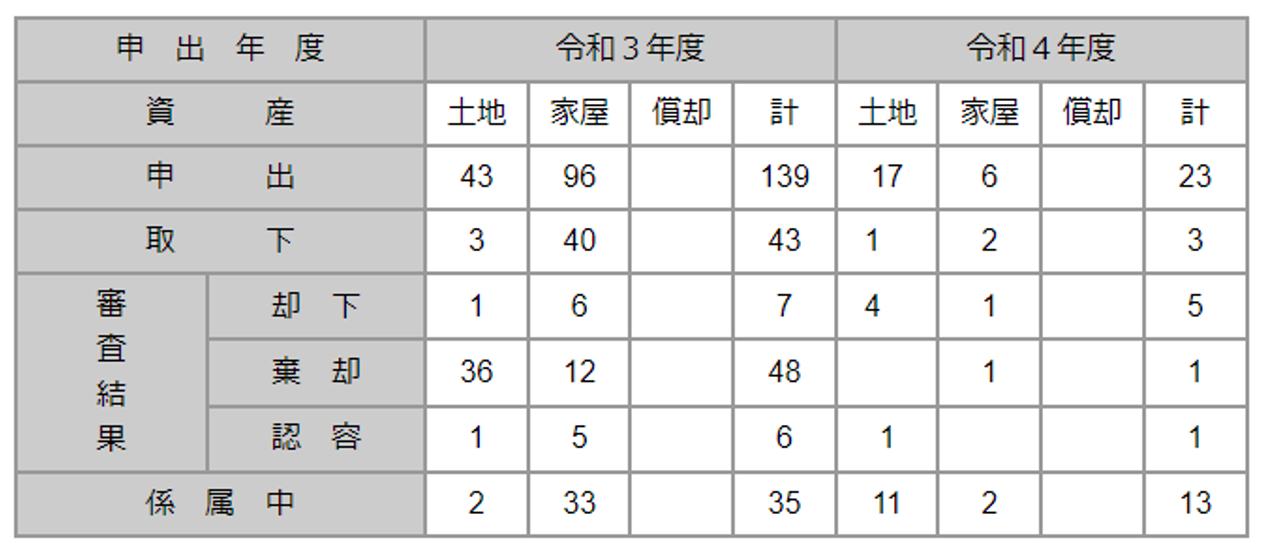

例えば東京都を例にあげると、令和3年度の認容率は土地で2.3%・家屋5.3%です。

続く令和4年度においては土地こそ5.8%と増加しましたが、家屋は0%です(もっとも、申し立て件数自体が激減していますが……)。

可能であれば全国の認容率を紹介したいところですが、審査件数とその結果を公開しているのは東京都を含めそれほど多くはなく、それ以外の地域では不服審査の申出方法などの紹介ページだけを掲載し結果については公開していない市区町村が多く正確な情報を入手できません。

ちなみに千葉県印西市も審査結果を公開していますが、固定資産税の評価金額に皆さん納得しているのか、それとも不服審査について理解が不足しているのか、はたまた「申請するだけ無駄」と諦めているのか定かではありませんが、令和元年からの3年間に不服申請が1件も行われていません。

千葉県印西市の2023年平均公示価格は5万2429円/㎡となっており、これは市区町村による地価ランキングで395位/1374市区町村に位置する価格です。

いわば固定資産税がタダ同然で、評価額が気にならない地域ではありません。

それでも申立がないのは、申請してもどうせ見直されることはないと諦めているからなのでしょうか?

今回は不動産業者なら覚えておきたい固定資産評価の基本について解説すると同時に、不服申立てが棄却され、裁判で争っても勝訴するのは困難である理由について考えて見たいと思います。

理解しておきたい固定資産評価が決定方法

固定資産税は住民税と同じ市町村基幹税ですが、平均すれば市町村税収の約4割を安定的に徴収できる財源になっています。

このように重要な位置を占める税収ですから、おいそれと評価額を見直すことなどできません。

安易に応じれば税収が減少し、結局は市区町村運営に支障をきたすことになるのですから何としても死守したいのは当然で、可能であればさらに増額したいのが本音でしょう。

そのような理由から不服申立にたいしては徹底抗戦の構えで臨んできます。

それでは課税台帳に登録される固定資産評価額はどのように決定されているのでしょうか。

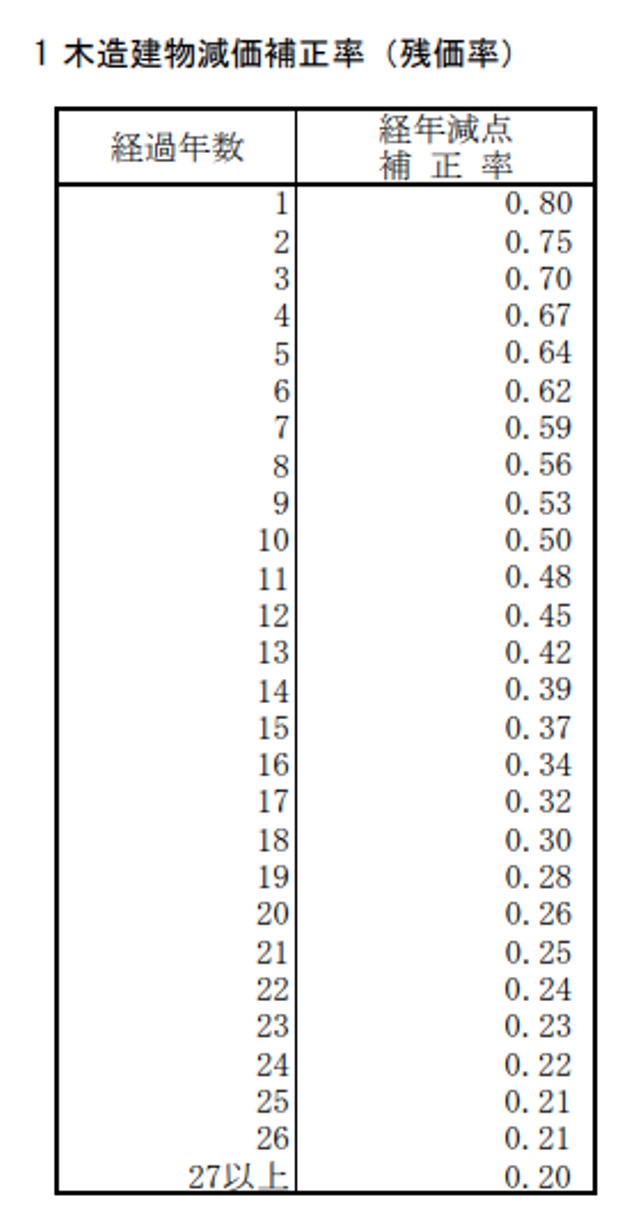

まず家屋については「再建築価格方式」により計算されます。計算式としては「再建築価格×経年原価補正率」です。

原価補正率は新築であれば「0」、それ以降は経過年数ごとに経年原価補正率により計算し算出されます。

ちなみに経年原価補正率は下記図のように法務省から提供されている「経年原価補正率表」に記載された数値を利用します。

私たちが査定をする場合においては、一般的な木造住宅で築年数が30年を超えればほとんど評価することはありませんが、固定資産評価においては築年数がどれだけ経過していようが再建築価格の20%は計上されますので「0」になることはありません。

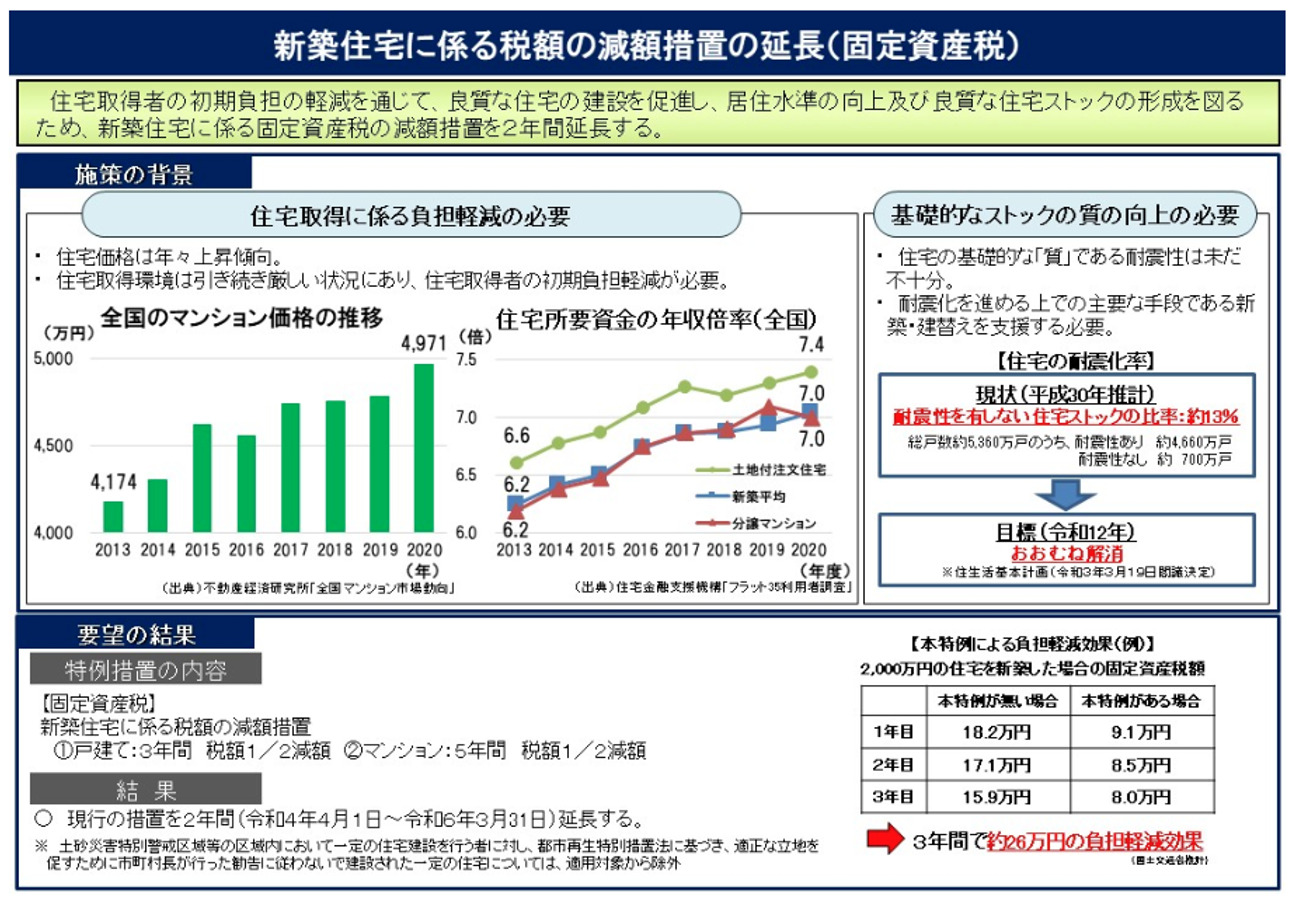

もっとも、新築時から10年経過するまでは再調達価格から算出した家屋の固定資産評価が高く(53~80%)なりますので、最近の住宅供給価格の高騰傾向(建築価格の上昇も含む)による税負担を軽減するため、戸建住宅については新築時から3年間、マンションは5年間、税額を1/2に軽減する特例措置(現状は令和6年3月31日までの期間限定措置)が設けられています。

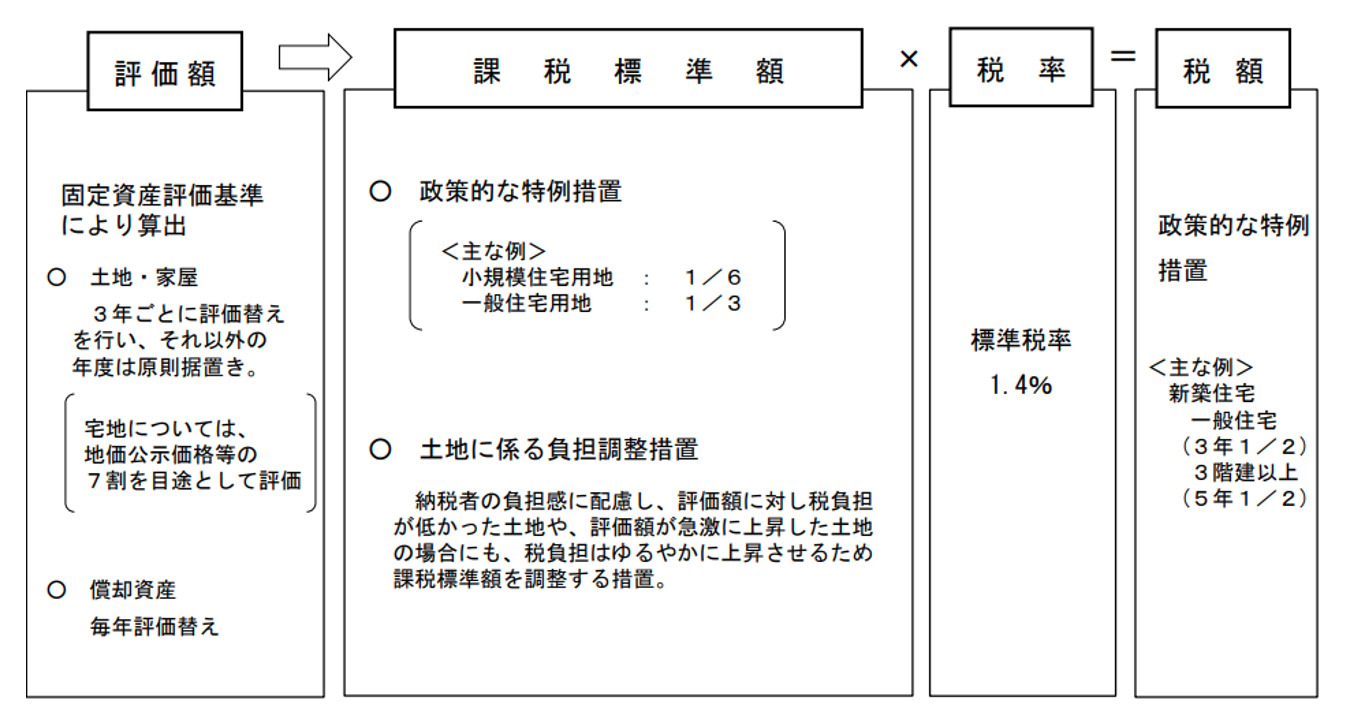

土地については国税庁により定められた路線価に、土地形状や道路との位置関係・方位などに応じ補正するための「評点」により補正する「路線価方式」もしくは、当該土地近隣の基準地(標準宅地)に、前述した「評点」による補正を行った「標準宅地比順方式」により評価額が決定されます。

つまり土地に対する固定資産税評価額は、路線価や公示価格・基準地価の影響を少なからず受けているのです。

路線価が上昇すれば必然的に土地にたいしての固定資産評価も上がることになりますが、原則として評価替えは3年に一度とされておりそれ以外の年度は原則として据え置きです。

もっとも、評価年度以降に大きく土地価格が変動した場合において負担水準を均衡化させるため、負担水準の高い土地は税負担を引き下げもしくは据え置き、逆に負担水準の低い土地はなだらかに税負担を上昇させることによりばらつきの幅を狭めていく仕組みが導入されています。

評価額は誰のもの?

前項で固定資産税評価額を計算する際の基本について解説しましたが、一度決定されてしまった固定資産評価額を覆すのは困難です。

例外的にホテルや賃貸マンション・オフィスビルなどについては地方税法第343条第10項(家屋付帯設備の償却資産)を利用して、固定資産評価を適正化するスキームも存在していますが一般住宅においてはそれも難しく、市区町村による評価方法に問題があることを立証するしかありません。

このレベルになると反論書や弁明書のやり取りではラチがあかず、口頭意見陳述まで行いますが、それでも棄却される可能性の方が圧倒的に高い。

そこで決定に不服があるとして、決定を知った日の翌日から起算して6ヶ月以内に採決の取り消しを求め訴訟を提起する訳ですが、弁護士が弁舌さわやかにパフォーマンスして論証するなんてのは外国の裁判の話で、日本の裁判は証拠主義に基づく書面のやり取りです。論理的に納得できるだけの証拠書面を揃えられるかが勝負どころ。

前述したように、土地にたいしての固定資産評価は「路線価方式」もしくは「標準宅地比順方式」により算出されていますが、参考としている路線価自体も少なからず公示価格の影響を受けています。

公示価格は国土交通省の土地鑑定委員会により決定されますが、選出された標準地についての取引事例などについて実際に調査実務を担当しているのは不動産鑑定士です。

不動産鑑定士は標準地近隣の取引事例を調査し、評価の参考にしています。正しく近隣の販売事例を調査していれば逸脱した金額は算出されないはずなのですが、それを証明するためには鑑定士が根拠とした取引事例の詳細を証明する必要があります。

ですが固定資産税評価の引き下げを求め争われている長野県の裁判において、長野地裁が鑑定評価額の根拠となっている取引事例の所在地などを示すよう担当した不動産鑑定士に求めたところ、「守秘義務」を理由にその提供を拒んでいるとの話が2023年6月19日の朝日新聞に掲載されていました。

なぜ情報公開を拒んでいるのか?

原告や被告が開示を求め拒否されるならまだ分かりますが、裁判所からの請求にたいし拒否しているのですから珍しいケースです。

そもそも固定資産評価について裁判で争そわれること事態、それほど多くはありませんから尚更です。

みなさんも少なければ一度、多ければ複数回、突然、不動産鑑定士から連絡が入り「近隣販売事例についてお伺いしたい」とのアポを受け対応したことがあるでしょう。

その際には事務所近隣の土地成約価格について質問され、具体的な物件にたいする契約価格ではなく、おおよその取引価格について説明しているでしょう。

連絡をしてくる土地家屋調査士は委託を受けて調査を行っているいわば鑑定評価のプロです。

実際に取引される市場価格は大型店舗の誘致や外部要因など様々な原因で変化しますので、実際にそのエリアで商売をしている不動産業者に分があります。

そこで鑑定する際の参考にするために先述したように不動産業者にたいしての聞き取り調査を実施しているのです。

ですが「あの辺りは坪、幾らぐらいですか?」という質問ほど回答しづらいものはなく、同様のエリアであっても地形や面積・道路付けに用途、隣地からの日影など様々な要員を加味して金額を算出しているのですから、一括りで幾らと答えることはできません。

平均的な目安金額であれば回答も可能ですが、そのような金額は極めて主観的なものであり、公示価格の参考とするには曖昧な情報でしかありません。

市場調査の手法は一律でもないのでしょうが、根拠が明確ではない聞き取り調査の結果を採用して近隣事例としていると仮定すれば、裁判所からの開示請求に応じられないでしょう。

開示しない理由は守秘義務によるとしているようですが、素直には信じられない気もします。

不動産鑑定評価が誰のために行われているか疑問

土地鑑定委員会が委託している不動産鑑定士にたいしての報酬は税金で賄われています。

そもそもの話ですが、地価公示は一般の土地取引価格に対する指標であるほか、公共事業用地の取得価格算定の基準とされるほか土地取引の規制における土地価格算定基準とされるなど適正な地価形成に寄与することが目的です。

公正に評価されているからこそ、私たちが査定する際の参考にもされますし、路線価や固定資産評価に影響を与えている。

公示価格算定のため作成した鑑定書に用いられた取引価格については、裁判所からの求めがあれば堂々とその根拠となった情報を開示しても構わないはずです。

不動産の鑑定評価に関する法律の第6条において「不動産鑑定士は、正当な理由がなく、鑑定評価業務に関して知り得た秘密を他に漏らしてならない」と定められていますが、裁判所による開示要求を正当な理由に当たらないとして拒否できるのかどうか微妙です。

命令ではなくあくまでも「要求」ですから、職業倫理や法解釈を根拠に守秘義があるとして開示を拒むことはできるのでしょうが、必要であるからこそ開示を求めている裁判は暗礁に乗り上げてしまいます。

固定資産評価審査委員会にたいし審査を求め棄却されたから提訴し、固定資産評価が適正であるかを争っている裁判において、固定資産評価の参考にされた公示価格を決定する際に適用されている取引事例の調査結果が公にされないのであれば、裁判で勝訴できる可能性は著しく低くなると言えるのではないでしょうか。

まとめ

今回は全国的に話題となっている公示価格や路線価についての上昇により、固定資産税も上がるのかと不安をもたれるかたに対応するために必要な、固定資産税評価の方法や不服申し立てについて解説しました。

前回の評価替えは令和3年度でしたから次回は令和6年、つまり来年度が3年ぶりの評価替えになります。

原則として固定資産税評価にたいしての不服申立ては基準年度とされていますが、家屋の新築や土地の分筆、地目の変更などにより評価替が必要である場合には申立可能です。

来年度の評価替えの際には、上昇した公示価格や路線価に準じる形で固定資産評価が引き上げられる可能性が濃厚です。

顧客からの質問に対応するためにも固定資産評価の計算方法や、納得がいかない場合における不服審査申し立てについての知識を学んでおく必要があると言えるでしょう。

あわせて読みたい