【売主が根抵当権を抹消できない】媒介業者に責任はあるの?

不動産の売却相談や査定依頼を受けた場合、予め物件等に関する予備調査を行うのは基本的な心構えです。

事前準備をせずにいきなり訪問される方もいるようですが、個人的には感心できません。

とくに一括査定サイトを経由しての情報などの場合、当初から複数の業者と競合している状態ですから媒介成約率も低く、そのため他社に先駆けて訪問をしようという気持ちは理解できます。

「競合の場合にはスピード勝負。予備調査など時間と経費の無駄だ」と言い切る方もおられるようです。

そのようなタイプの営業マンは、競合他社に先んじて客宅に訪問し一気呵成にゴリ押でまくしたて媒介契約をもぎ取るタイプに多いようです。

確かにレスポンスの速さは顧客から求められる資質の一つではありますが、それは「顧客の疑問や不安」にたいして迅速に対応することを意味しているのであり、せっかちでしつこさばかり目につく営業マンを指しているのではありません。

不動産に限らず営業の世界では「交渉の大半は事前準備で決まる」と言われますが、二分法・アンカリングなどの横文字営業テクニックを覚える前に「敵を知り己を知れば百戦殆(あやう)からず」という孫子の言葉通り、訪問先の情報を可能な限り取得して備えることが大切です。

そのような意味合いから物件の予備調査、とくに登記事項証明書を取得して事前確認することは基本だと言えるでしょう。

登記事項証明書を読みこなすのは不動産業者としての基本的スキルですし、今回のコラムにおけるテーマではありませんので割愛しますが、能力の高い営業マンほど登記事項の記載内容から様々な情報を読み取り、確認しなければならない内容や注意点を推測して仮説を立て、実際の訪問時等においてはその他大勢の営業マンと違う切り口で交渉を進めます。

今回はそのような事前調査で、物件に「根抵当権」が設定されていた場合に媒介業者として注意すべき点や、万が一、契約締結後に抹消できなかった場合における責任について解説します。

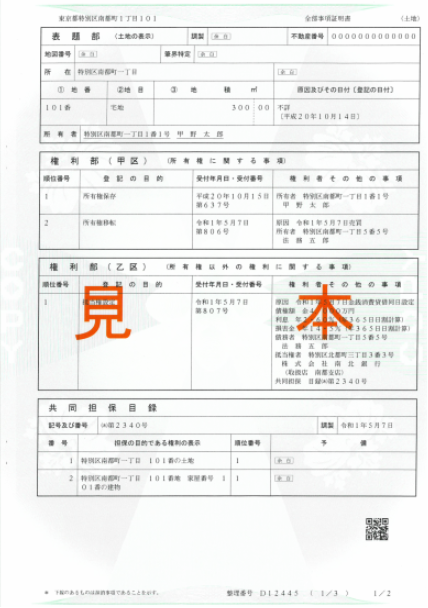

登記調査はここをチェック‼

登記簿は表題部・権利部(甲区)・権利部(乙区)で構成されていますが、表題部において所在・地番・地目・地積等、次いで権利部甲区で所有権の取得等に関する内容、最後に権利部乙区で所有権以外の権利である抵当権・地上権・地役権等をそれぞれ確認します。

乙区に所有権以外の権利が記載されているのはご存じの通りですが、一般的な住宅の場合には住宅購入時の融資利用先である銀行や住宅金融支援機構などの金融機関により抵当権設定がされているだけです。

ですが、この欄は金融機関のためだけに存在している訳ではありません。

登記により権利を主張し、債権等を保全することが目的ですから金融会社・個人・法人など、利害関係者が権利を設定します。

とくに物件所有者が法人等の場合、事業資金等の貸付を受けるため不動産を担保として提供しており、また場合によっては個人資産である自宅にまで抵当権を設定しているケースがあります。

そのため予備調査で登記事項証明書を取得する際には、物件によらず「共同担保目録」つきで請求する必要があります。

根抵当権の性質を理解する

不動産業者が注意しなければならない権利に「根抵当権」があります。

ご存じのように根抵当権は、不動産の担保価値を算出して貸し出せる上限額(極度額)を定め、その範囲内であれば反復継続して借入と返済を繰り返すことができ、取引の都度、登記を必要としないことから事業者にとって使い勝手の良い権利設定です。

根抵当権が抹消できるのは、競売など特殊な事例を除けば当事者双方が抹消に合意した場合のみです。

借入の有無によらず消滅することはありません。

根抵当権は極度額の範囲内であれば出し入れ自由であるという利便性に優れている反面、実際の借入状況や残債額を窺い知ることができません。

実際の債務状況を確認するには、根抵当権の元本確定を行う必要があります。

ただし根抵当権の元本を確定するためには下記のような事由が必要とされます。

●相続開始後6か月以内に合意の登記をしなかった場合

●合併または会社分割がなされたことにより設定社から確定請求がされた場合

●根抵当権の設定者により確定請求した場合

●根抵当権者が競売等を申し立てた場合

●根抵当権者の滞納処分により差し押さえが発生した場合

●第三者の申立による競売手続きの開始等があった場合

●債務者または設定者が破産開始手続き開始決定を受けた場合

根抵当権の元本は、確定時における債権・利息・損害金、それ以降に発生する利息や損害金等の極度額を限度として担保するという性質があるからです。

このような方法によらなければ根抵当権の被担保債権を特定することができず、被担保債権に関する付従性も随伴性も生じさせることはできません。

この場合における附従性とは被担保債権の譲渡を指し、随伴性は被担保債権の全額弁済により根抵当権を消滅させる行為を意味しています。

設定者からの確定請求も法的に認められていますが、条件として根抵当権の設定から3年を経過しており、かつ請求から2週間経過後と定められています。

さてこのような性質を持つ根抵当権ですが、媒介依頼を受けて根抵当権が設定されていた場合、極度額を確認して売出し価格よりも低ければ、安易に根抵当権を抹消できると考えがちですが本当にそうでしょうか?

もちろん所有者にたいして「根抵当権を間違いなく抹消できるのか?」と念をおしたうえにおいてです。

通常であれば、ここまで確認すれば充分ではありますが根抵当権の性質を思い出してください。

極度額が設定されていても、残債の元本は確定されていない状態です。

根抵当権の設定されている貸付が履行遅滞に陥っている場合には、延滞損害金や利息が加算されている可能性もあります。

そのような場合には利息や延滞損害金も含めた全額を返済しなければ、債権者は根抵当権の抹消に応じてくれません。

つまり抹消に必要な金額が、極度額を超えている場合もあるのです。

決済ができない場合の媒介業者の責任は?

根抵当権が設定されている不動産を媒介する場合、理想としては媒介契約締結前に元本確定して根抵当権を抹消してもらうことですが、決済金を弁済にあてることも多く、そう理想どおりにはいきません。

そこで元本確定前の根抵当権付き不動産を媒介して契約する場合には、重要事項説明書に登記簿上の所有者名及び根抵当権に関する債権者、極度額、債務者の法人名を記載するとともに登記識別情報を添付して買主に説明します。

売買契約書にも約款で「買主への所有権移転時期までに抵当権等、買主の所有権の行使を妨げる一切の負担を除去抹消する」旨の約定を設けます。

根抵当権が設定された債権の内容は表面上で窺い知ることができませんから、所有者へのヒアリングも徹底し、上記のような対応をしていれば、万が一決済前に根抵当権が抹消できない事態に陥っても

として媒介業者の責任は回避できます。

宅地建物取引業法により媒介業者の責務として求められている「媒介業務を遂行する際に取引物件の調査を行い、重要事項説明書を交付・説明し、契約当事者の取引条件を調整した上で、契約書の作成・交付等をおこなうこと」とする種々の規制や義務の要件を満たしているからです。

また購入者の判断に重要な影響を及ぼす事項(宅地建物取引業法第47条第1号)における「取引関係者の資力もしくは信用に関する事項」についての説明義務も満たしています。

ところがこの考え方は、あくまで宅地建物取引業法上の見解です。

万が一、根抵当権の末梢が出来ずにトラブルに発展して裁判になった場合に宅地建物取引業法の要件を満たしているだけでは足りず、民法による見解で媒介業者の責任が問われる可能性があるのです。

「民法上」の媒介契約とは

民法による媒介業務は、売り主・買主からの(準)委任と定義されます。

宅建試験でもお馴染みの「委任」ですが、要するに

のことです。

さてこの善良なる管理者の注意義務いわゆる「善管義務」ですが、これを宅地建物取引業法第31条の条文にある「取引の関係者に対し信義を旨とし、誠実にその業務を行なわなければならない」と組み合わせると、前項で解説した「媒介業者が進んで、売買当事者の契約履行の可否や資産状況を調査する義務はない」という考え方が否定される可能性が生じます。

つまり民法で「積極的調査が責務」との見解を示しているからです。

宅地建物取引業法では前項で解説した対応策で要件を満たすけれども、民法では事前調査の程度が求められる、結局のところエビデンスも含め調査を徹底しなければならないということになります。

これは媒介業者による調査が不十分であったことにより根抵当権が抹消できず買主に不利益を与えた場合「民法における準委任契約の規定に反した行為や調査・説明違反等による損害」と解され、媒介業者に損害賠償責任があるとの判例が存在しているからです。

なんだかややこしいいのですが、単純に整理して考えましょう。

リスクを回避する方法は2つです。

●所有者へのヒアリングを徹底し、可能な限りエビデンスを取得する。

ヒアリングやエビデンスの確認方法の不備とは「所有者が大丈夫と言っていたから………」なんて、抹消できるという言葉を鵜呑みにして何らの対処もせずに問題を生じさせることです。

可能な限り所有者へのヒアリングだけではなく、所有者を通じて根抵当権を設定している相手方から、借入内容の内訳や残高証明等を発行して貰い確認しておくのが良いでしょう。

もっとも「一見して履行が困難であるとの事情が見受けられる場合を除き、そのような状況を疑うのに足る根拠が存在していない場合には、それ以上の調査義務は媒介業者に存在しない」とした判例もありますが、それはそれです。

心がけ一つで不必要なリスクを回避できるのです。

事前調査等で「根抵当権」の文字を確認したら、上辺の極度額だけを見て安心するのではなく細心の注意を以て調査を実施することが大切です。

まとめ

今回は事前調査の重要性、なかでも根抵当権について解説をおこないました。

筆者はコラムを書きながら、法律はなんてややこしいのだろうと思うことがよくあります。

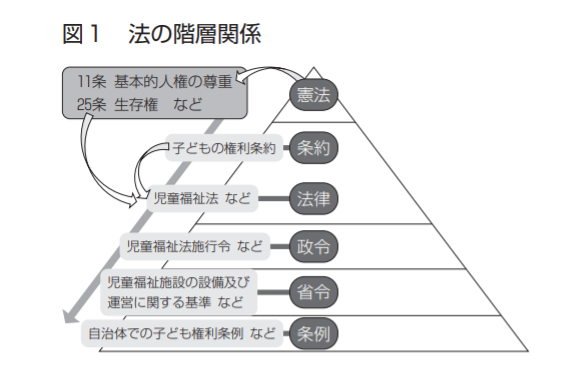

日本の法体系は憲法を頂点としたピラミッド型で制定されており、2021年度における日本の法律数は約1,900ですが、そのうち一般的な法律の指標とされる公益通報者保護法による通報対象法だけでも、宅地建物取引業法を含め464です。

法令の本則は「条」を基本単位として構成されていますが、さらに本則を整理するため「項」「号」「編」「章」「節」「款」「目」などに分けられ、さらに本則の末尾には「附則」が置かれています。

たとえば宅地建物取引業法は第八章まで、条文として第86条までで構成されており、各「条」はそれぞれ複数の「項」及び「号」へと続いています。

そのように構成されている各法律が相互に関連しているのですから「宅地建物取引業法」では問題ないけれど「民法」ではNG、しかし建築基準法で「定めなし」なんてことは幾らでもあります。

それら法律条文を全て暗記している方は法律の専門家でもそれほど多くないでしょうから、私たち不動産業者は関係のある法律を理解して覚えると同時に、不動産関連の判例等に目を通して不測の事態に備えるほかありません。

不動産によるトラブルの多くは、当事者の思い込み等により生じるケースが大半です。

これは私たち不動産業者も同様ですから「思い込みに注意」をしなければなりません。

筆者は不動産コンサルを行っていますので一般の顧客からの相談に留まらず、不動産業者からの相談に対応することも多いのですが、話を聞くと「~だと思っていた」などの言い回しをよく耳にします。

一般の顧客であれば、そのような思い込みも仕方がないことではありますが、私たち不動産業者が思い込みで行動することは慎まねばなりません。

「何か問題が生じそうだ」と直感的に思った場合には、徹底して裏付けの確認をする。

そのような考え方を余計な手間だと捉える方も多いのですが、問題が生じた場合にそれを処理するための労力や負担は、調査に必要な労力と比較になりません。

充分な調査は「転ばぬ先の杖」であり、結果として不要であったとしても転んで痛い思いをして「あの時にもう少し調査をしていれば………」と後悔するよりも、遥かに前向きな姿勢だと言えるでしょう。

あわせて読みたい