【顧客から相談される前に抑えておきたい】令和6年度税制改正のポイント

確定申告の時期が近づくと、一気に増えるのが「税金」についての相談です。

とくに住宅ローン減税についての相談は多くなるでしょう。

一般の方はあまりご存じないようですが住宅ローン減税、正式に言えば「住宅借入金等特別控除」について初回は顧客が自ら申請しまければなりませが、それは確定申告時期が期限とはされていません。適用要件(入居時期など)を満たした場合の申請期限は、物件取得(住宅ローン借入)の翌年、1月1日~12月末日までとされているからです。

2年目以降は、勤務先が一括して行う年末調整時に、管轄税務署から送られてくる「(特定増改築等)住宅借入金特別控除証明書」を添えて提出すれば、まとめて処理してくれます。

その場合は3月15日までが期限とされることから、初回申請と混同している方が多いようです。

またインターネットを利用しての申告が普及したことにより以前ほどでなくなりましたが、確定申告時期の税務署や市役所窓口の混雑は想像以上です。列に並んで数時間待ち、なんてこともありますから、申請時期について助言してあげると良いでしょう。

そもそも住宅ローン減税の申請は還付申告ですから、書類を提出して終わりです。添付書類が不足していたり記載内容に不備があったりすれば税務署から連絡が入ります。ですから窓口に持ち込む必要はありません。

そうは言っても申請条件や建物性能、控除料率や期間などについては毎年のように変更されますから、不安になるものです。

基本的に税務署は、過小申請された内容を指摘して、正しい還付金を戻してくれるほど親切ではありません。

また還付申請を忘れたからと言って連絡もしてくれませんから、一定期限を過ぎれば還付が受けられなくなります。

原則論として、「権利があっても行使しない方が悪い」との考えが、根底にあるからです(税務署が多忙で、対応できないという実情もあるのでしょうが……)

そこで私たち不動産業者に相談が寄せられるのです。その際に、「税理士法に違反することになりますので、相談には応じられません」と返答するのは間違いではありませんが、冷たすぎる印象を与えます。

確かに税理士法第ニ条三項において有償であるかを問わず、国税通則法等に該当する税務相談に関し、税理士以外が応じることを禁止しています。

これには申告、申請、請求もしくは不服申立などが該当し、住宅ローン減税に関する相談も含まれると解されています。ですが一般論として、不動産業者が小冊子などの資料を提示して説明することまで違法としている訳ではありません。

相談に応じるかは個々の判断にもよるのでしょうが、少なくても内容を正確に理解しておくことが不動産のプロには求められます。

そこで今回は、令和6年度税制改正のポイントについて詳しく解説したいと思います。

借入限度額は前年水準だが、来年からは大幅ダウン

まず、令和6年度税制改正における重要なポイントです。

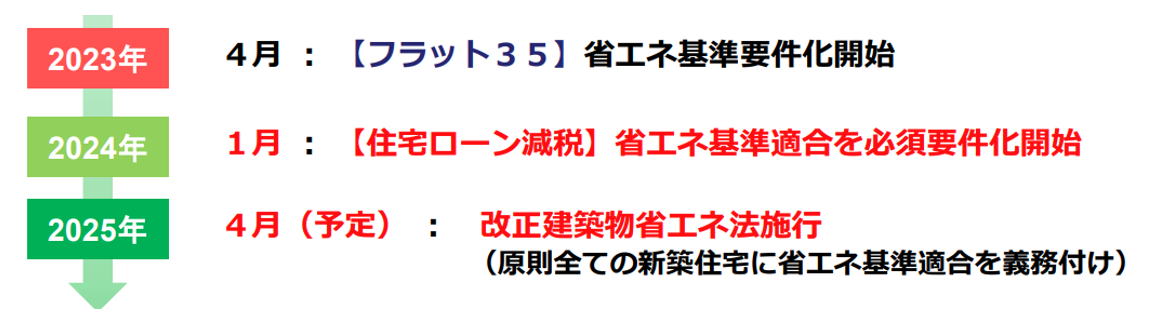

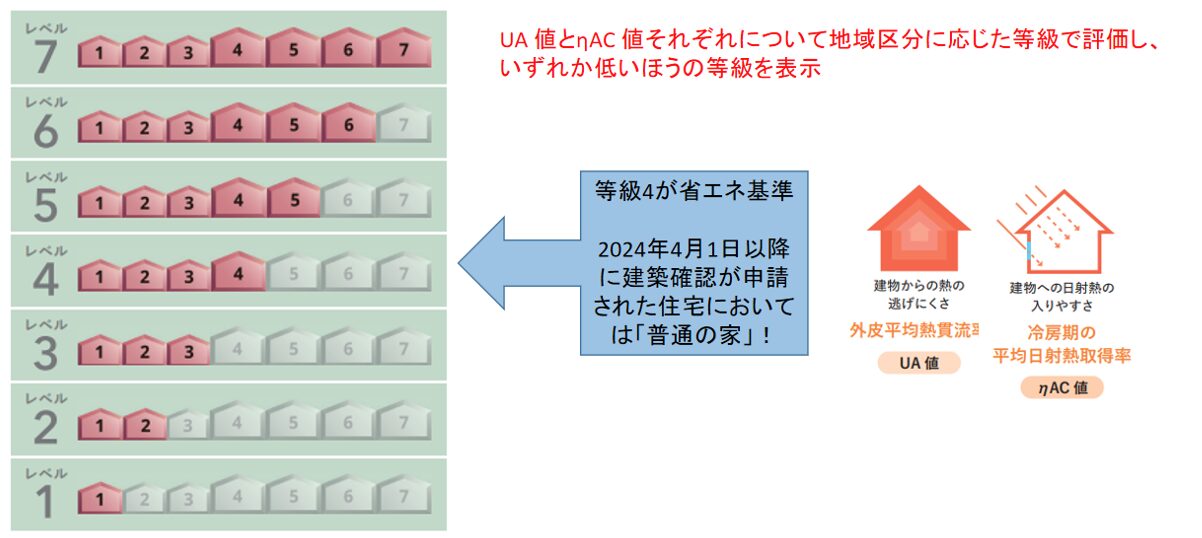

2024年1月以降に建築確認を受けた新築住宅については、省エネ基準を満たしていなければ住宅ローン減税を受けられなくなります。

それ以前に確認申請が提出された住宅には影響しませんが、物件を紹介する私たちは確実に抑えておく必要があります。

適合しない住宅を媒介し、「この物件は住宅ローン控除の適用外となります」と予め説明していなければ、後日、トラブルに発展する可能性があるからです。

ご存じのように来年度(2025年4月以降)に建築確認が申請される住宅については、原則として省エネ基準の適合が義務とされます。

その前段として2024年以降の住宅ローン減税の適用要件として、省エネ基準に適合していることとされたのです。

それを前提に認定住宅で5,000万円、ZEH水準省エネ住宅で4,500万円、省エネ基準適合住宅で4,000万円が借入限度額となっています。

また、2023年末までに建築確認を受けている一般住宅については2,000万円が上限とされています。

ちなみに借入限度額は、その上限を超えた額について控除されないというだけで、超えているから住宅ローン控除を受けられないという意味ではありません。控除計算上の上限額との意味です。

上限額についても、来年以降は大幅に縮小される点については覚えておくと良いでしょう。

また所得要件とした、世帯合計所得金額は2,000万円以下(特例居住用家屋・特定認定住宅などは1,000万円以下)であることにも注意が必要です。

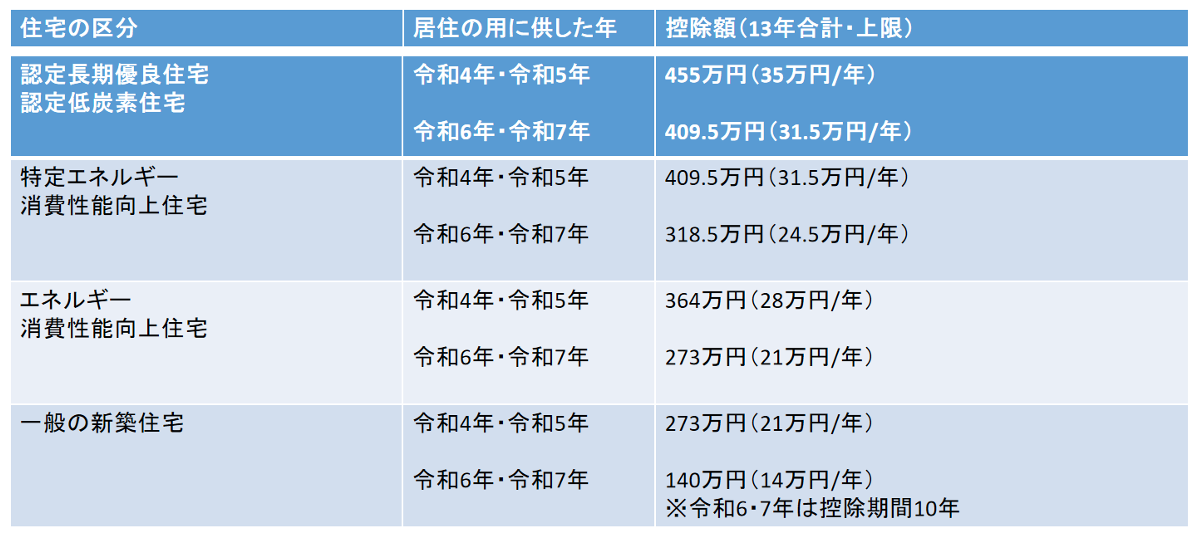

控除期間は令和5~7年までに居住した場合は13年間(一般の新築住宅については、令和6・7年に居住した場合には10年間)です。

控除率は全期間一律で年末借入残高の0.7%とされています。

また住宅区分による控除上限額は以下のようになります。

控除は原則として所得税の還付により行われますが、計算された住宅ローン控除額より所得税が少ない場合には控除しきれなかった額はどうなるのでしょうか?

その場合、所得税及び課税所得金額の5%(97,500円が上限)のいずれか低い額までは、住民税からも還付されます。

もっとも上限額の控除を受けるためには、0.7%で割返した借入残高(認定長期優良住宅で5,000万円)が13年間維持される必要があり、かつ控除額を上回る所得税、住民税を納付していることが前提である点については注意が必要です。

収めた税額以上の還付は受けられないということです。

住宅区分の違い

住宅区分の違いと要件についても正確に学んでおきたいものです。

認定住宅(長期優良・低炭素)

長期優良住宅の普及の促進に関する法律の規定に該当し、その証明を受けた住宅(認定長期優良住宅)。

都市の低炭素の促進に関する法律の規定に該当し、その証明を受けた住宅(認定低炭素住宅)。

特定エネルギー消費性能向上住宅

認定住宅以外の家屋でエネルギー使用の合理化に著しく資する住宅(断熱等性能級5以上及び一次エネルギー消費量等級6以上)としてその証明を受けた住宅。

通常、ZEH水準省エネ住宅と表現されます。

エネルギー消費性能向上住宅

認定住宅以外の家屋でエネルギー使用の合理化に著しく資する住宅(断熱等性能等級4以上及び一次エネルギー消費量等級4以上)としてその証明を受けた住宅。

認定住宅やZEH水準省エネ住宅以外で、建築士もしくは登録住宅性能評価機関から該当する基準性能を満たしていると証明された住宅です。

通常、省エネ基準適合住宅と表現されます。

一般住宅

上記性能を有していない、一般の住宅になります。

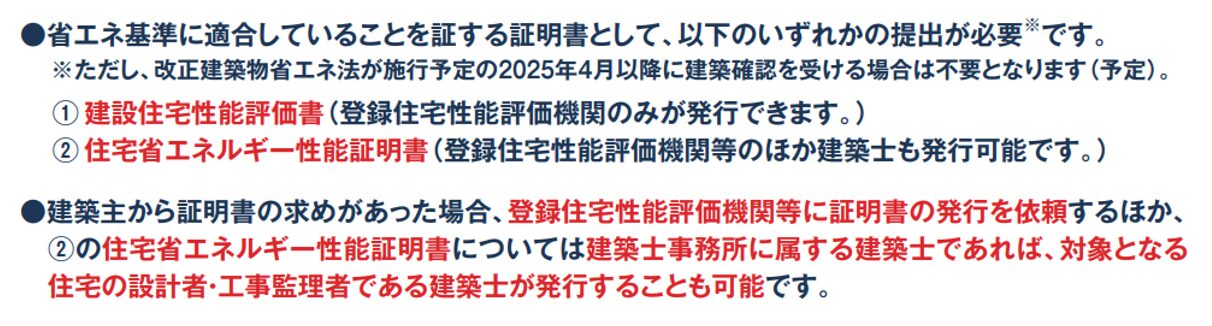

また特定の性能基準に合致している場合、住宅ローン控除の申請時に証明書を提出する必要があります。

証明書は建築会社等から予め交付されているとは思いますが、手元にない場合、もしくは中古として当該性能住宅を購入した場合においては、新たに発行を依頼する必要があります。

ここからは余談ですが、建築関連会社に従事されている方でも理解していないケースが見受けられるのが、特定エネルギー消費性能向上住宅とエネルギー消費性能向上住宅の違いです。

特定エネルギー消費性能向上住宅はZEH水準の性能を求められますが、必ずしも「ZEH住宅」である必要はありません。

あくまで断熱等性能等級と一次エネルギー消費量等級について該当する基準を求められているだけです。

ZEH住宅は性能基準を満たした上で、一次エネルギー消費量を「0」以下にする必要があります。

ですから、太陽光発電などの創エネシステムを搭載しなければならないのです。

つまり特定エネルギー消費性能向上住宅とは、ZEH水準の断熱性能等を有してはいるけれど、一次エネルギー消費量については「0」以下にできない住宅なのです。

エネルギー消費性能向上住宅は省エネ基準適合住宅であると解説しましたが、この基準は2025年4月から義務化とされる水準です。

つまりそれ以降に建築確認申請が提出された新築住宅においては、最低限の基準を満たした普通の家になるのです。

ここからは余談ですが、政府は2030年までに新築住宅の基準を、特定エネルギー消費性能向上住宅、いわゆるZEH水準省エネ住宅まで引き上げることを目標にしています。

これについてはまだ詳細も不明ですが、将来の資産性を見越して住宅を新築するのなら、より性能の高い住宅を検討するよう助言するのが良いかも知れません。

性能の普通水準について理解を深める

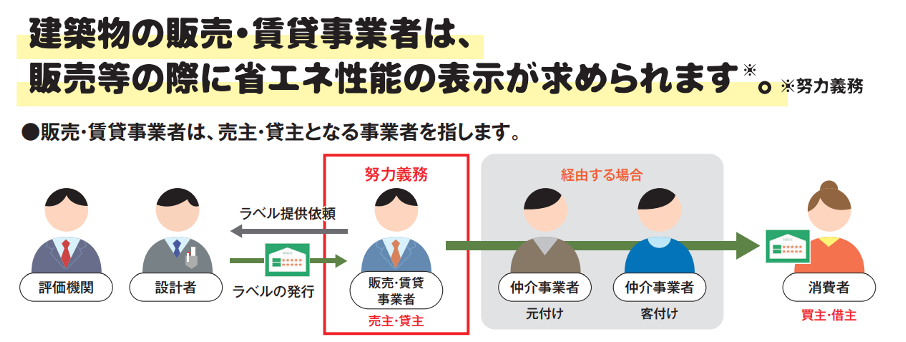

住宅ローン控除の額にも影響を与える住宅の断熱性能。2024年4月から新たな省エネ性能表示制度が始まります。それにより販売物件だけではなく、賃貸物件にも省エネ性能表示が求められるのです。

もっとも当面は売主・貸主にたいする努力義務とされ、媒介業者に科せられてはいません。

これにより何も配慮しなくて良いと誤解している方もおられるようですが、それは早合点です。

除外されるのは、2024年4月1日以前に建築確認申請が提出された住宅、もしくは一般の方から依頼を受けた場合です。

それ以外でも努力義務の対象者(売主・貸主)から依頼を受けた場合については、省エネ性能を表示する必要があります。

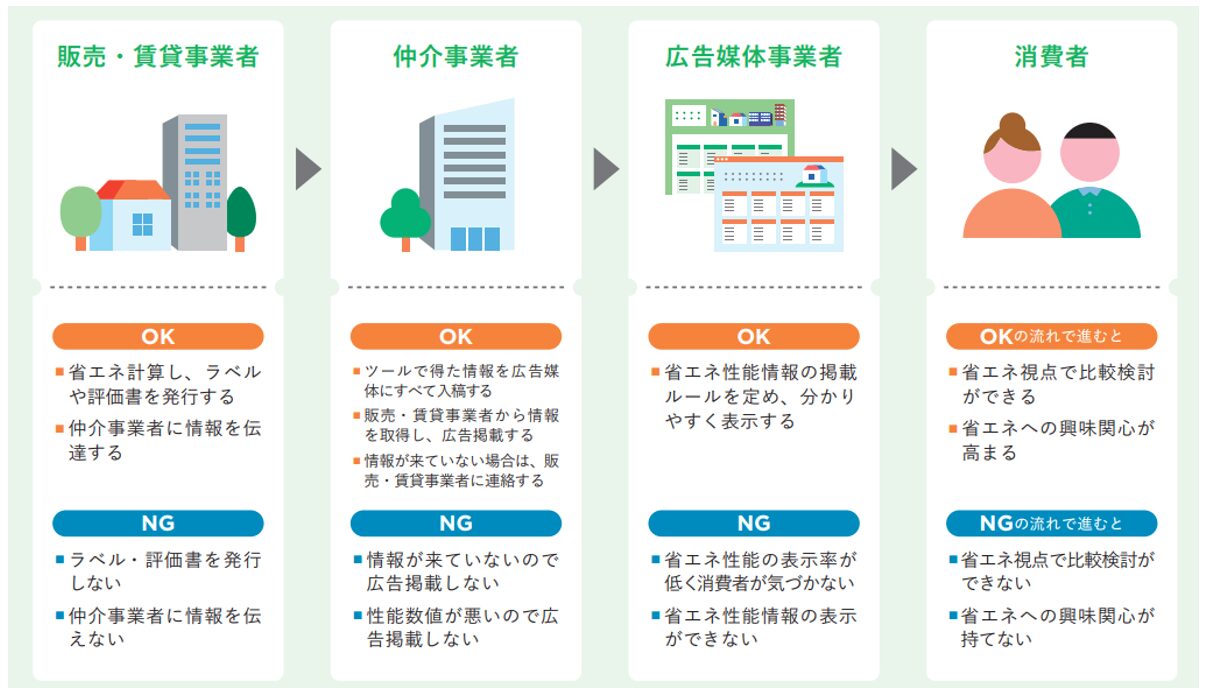

もっとも努力義務ですから、掲載が義務とされている訳ではありません。ですがいち早く販売するためには、差別化の意味も含め表示するのが良いでしょう。

購入や賃貸物件の判断基準に、性能を重視する方が増加しているからです。

とはいえ、断熱性能が低い物件の場合、掲載が逆効果になる懸念もあります。その場合、あえて掲載しないとの選択肢もあるでしょう。

ですが2024年4月1日以降に建築確認が申請された物件についてはその限りではありません。例え断熱性能が低くても、掲載努力義務が科せられるからです。

その場合、「情報が来ていないから」とか「断熱性能の数値が悪いから」とかの理由は通用しません。

売主・貸主に連絡するなどして情報を取得し、掲載しなければならないからです。所得情報は自社HPやポータルサイトに販売広告を乗せる場合以外、レインズ登録時にも必要になります。

また顧客との商談・契約・引渡の際には、評価書を使用して省エネ性能について説明することが望ましいとされていることから、もはや不動産関連事業者は、その専門を問わず断熱性能について知見を有する必要があるといえるでしょう。

今回のコラムは「住宅ローン控除」を主題としていますので、断熱性能についての解説はしませんが、控除額はもとより冷暖房費などにも影響を与える住宅性能は、媒介を扱う不動産業者にも必須の知識となるのです。

まとめ

度重なる法改正により、私たち不動産業者はより高度な知識が必要とされる時代になりました。

法が施行されれば、「知りませんでした」は通用しません。常に最新の知識を学び、対応する必要があるのです。

無論、知識ばかりが豊富であっても、売れない営業マンにたいしては会社も世間も冷たいものです。ですから少々強引な手法による結果であっても、数字が取れる営業マンは優遇されます。

それを否定するつもりはありません。慈善事業ではないのですから、結果を求めるのは当然です。

ですが定められたルール、これを無視して実績をあげても肯定されることはありません。

広範な知識が求められる業界だからこそ学びを怠らず、それを駆使して実績をあげる。それが何より大切なのです。

あわせて読みたい