競売物件の減少と任意売却物件の増加

高度経済成長期を経て成熟期に入った日本は、バブル崩壊そしてリーマンショックと、大きな経済的な損失と混乱を味わうことになりました。

その過程のなかで、企業倒産の影響は住宅ローンを抱えた住宅取得者の返済困窮を生み出し、マイホームを手放さざるを得ない世帯の増加をみることになりました。

住宅ローンは抵当権が設定されており、一定期間の延滞がある場合には差押や競売処分が為されます。

しかし強制的な売却によらずに債権を回収する手法として、金融機関では「任意売却」を進める動きがでてきました。

競売物件減少の原因

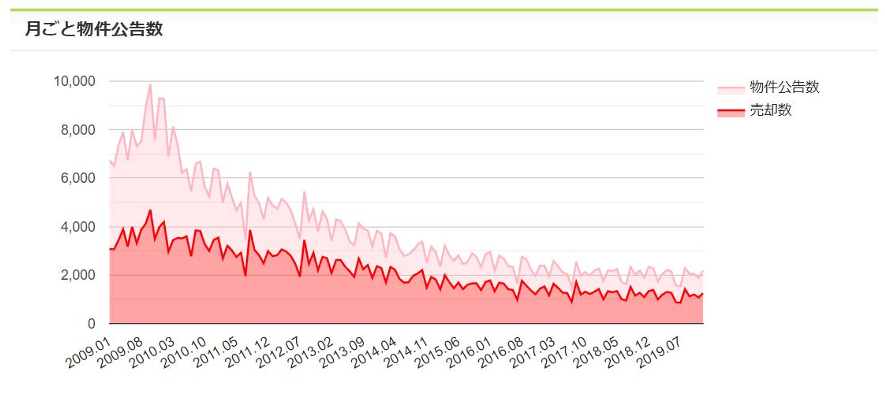

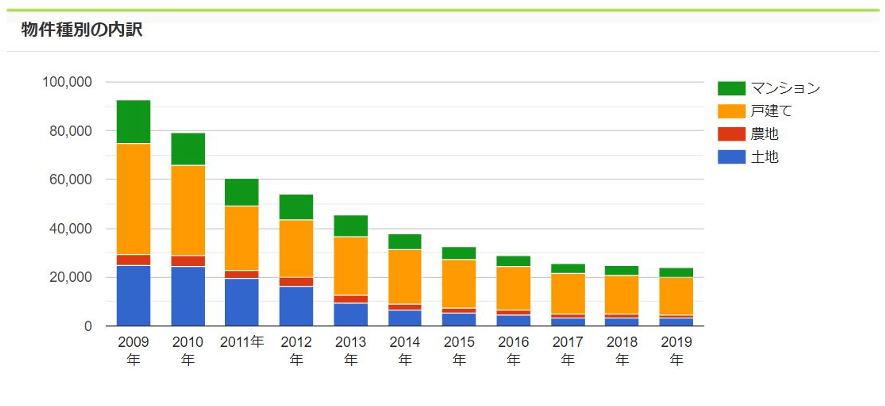

下のグラフは競売物件に関する公告数と物件種別を表したものです。

[競売物件公告数]

[競売物件種別]

引用:一般社団法人 不動産競売流通協会(FKR)「競売物件統計データ(2019年)」

2009年10月をピークに競売物件数は減少しつづけています。

リーマンショックによる不景気は2009年の実質成長率-5%を記録し、破たんする企業や住宅ローンを抱えた勤労者にも影響を与えました。

2009年(平成21年)12月4日、平成の徳政令(モラトリアム)といわれた「中小企業金融円滑化法」が施行されます。

同法は民主党・国民新党連立内閣の金融担当大臣、亀井静香氏の肝いりで実現したものでしたが、素案は政権交代前の麻生内閣、金融担当大臣中川昭一氏が進めていた「金融検査マニュアル」の改定案にありました。

資金繰りが悪化した中小企業に対し、貸出元の金融機関は、リスケジュール対応の努力をしなければならないという趣旨の法律です。

この法律により返済に追われる状況から脱し、息を吹き返す中小企業が増えたこと、そしてこの法律は住宅ローンを抱えた個人にも適用されたのでした。

「中小企業金融円滑化法」は当初2年間の時限立法として成立したのですが、そのご期限が延長され平成25年3月末まで運用されました。

法律終了後も金融機関が貸付条件変更に柔軟な姿勢をとることが求められ、以前のように金融機関が融通のきかない対応をすることは、少なくなっているといわれます。

また金融機関にとっても同法はメリットがあり、要注意先の債権を「貸倒引当金繰入」が必要な不良債権とする必要がなくなり、金融コストの圧迫が軽減されたのでした。

貸し手にも借り手にも双方が楽になるメカニズムが、このしくみにより働く結果となったのです。

同様のメカニズムにより貸し手にも借り手にも双方が楽になる手法が、バブル崩壊後から実はおこなわれるようになっていました。それが・・・任意売却です。

任意売却とは

バブル経済期は住宅ローンのほとんどが、まだ住宅金融公庫融資という時代でした。

バブル崩壊により返済が滞る融資利用者が増え、法律上の債権回収手法である “競売” から “任意売却” による債権回収をおこなう事例が、住宅金融公庫融資で増えてきました。

融資に際し債務保証をおこなっていた「公庫住宅融資保証協会」は、全国において任意売却をおこなう宅建業者の育成と登録制度を開始し、任意売却の制度化を進めていきました。

任意売却は債務者である住宅所有者が、宅建業法の免許を得た不動産会社と、専任媒介または専属専任媒介契約を締結しすすめるものです。

一般的に不動産の売却においては、抵当権が設定された融資残高がある場合、一括返済可能な金額で売却しなければ抵当権の解除・抹消ができません。

住宅ローン返済ができなくなった物件を売却するには、融資残高以上の金額で売却する条件ではむずかしい場合が多く、金融機関との事前協議により、売却価格が融資残高を下回っても抵当権を解除する条件で売却するものです。

任意売却の一般化

前述のとおり任意売却がおこなわれるようになった初期は、「公庫住宅融資保証協会」がガイドラインやマニュアルを整備し、特定の宅建業者が売却をおこなえるようにしたシステムでした。そのご広く任意売却が認知されるようになり、任意売却特有の売却プロセスが多くの不動産会社で理解されるようになりました。

現在では宅建業者であれば事業所規模や経歴など一切関係なく、ビジネスとして取り組めるようになりました。

任意売却は通常の売却と変わるものでなく、レインズ登録においても「通常」または「任意」といった区分もありません。したがって統計上で公式な任意売却件数のデータはありません。

しかし任意売却を専門とする宅建業者の団体やサイトが開設され、不動産市場における任意売却物件の増加は充分想像できることなのです。

任意売却は必ず売却できるしくみではありません。

3ヶ月~6ヶ月など金融機関が猶予できる期間限定の活動であり、不調に終わると「競売」に移行してしまいます。

そのため売出し価格は相場よりも低いラインで設定されることが多く、不動産会社にとっては、3ヶ月間の媒介契約期間内で決められる可能性が高いジャンルとなっています。

「中小企業金融円滑化法」と任意売却

「中小企業金融円滑化法」はリスケジュールを金融機関に申し入れ、認められると一定期間の元金返済免除や低減を図ってもらえる方法です。

法律は終了しても同様の対応をつづける金融機関は多いです。

ただし延滞がつづいた状態になってからのリスケジュールは、金融機関としても受け入れにくい面があり、約定どおりの返済をつづけている状態のなかで相談することが鉄則です。

リスケジュールを申し入れても金融機関が納得しない場合、あるいはリスケジュールを合意できたにもかかわらず、結果的に緩和された返済条件をクリアできなかった場合には、「任意売却」により自宅を手放すことになります。

任意売却は債務者にとって競売・破産などと異なり、通常の生活を送りながらすすめることができ、精神的に非常に負担の少ない債務整理の方法です。

このような方法の定着は債務者の救済はもちろんのこと、優良物件を中古市場において一般個人が、直接購入できる機会も作りだしました。

また債務者は住宅ローンの返済地獄から脱出し、生活再建を目差してスタートできる機会をも得ることができるようになったのです。

参考サイト

・仕事を楽しむためのWebマガジン、B-plus(ビープラス)「モラトリアム法よ、どこへ行く ~金融機関の変化を注視せよ~」

・金融庁「金融機関における貸付条件の変更等の状況について」

不動産の歴史まとめページ