【期待値と実売の乖離】既存住宅市場を蝕む「価格の毒」

2026年3月18日に公表された地価公示によれば、地域や用途によって差はあるものの三大都市圏では上昇幅が拡大し、地方圏でも上昇傾向が継続するなど、全体として上昇基調であることが分かります。

この情報のみを拠り所にすれば、不動産市況はいままさに活性化しており、強気な価格設定でも通用するとの印象を受けがちです。

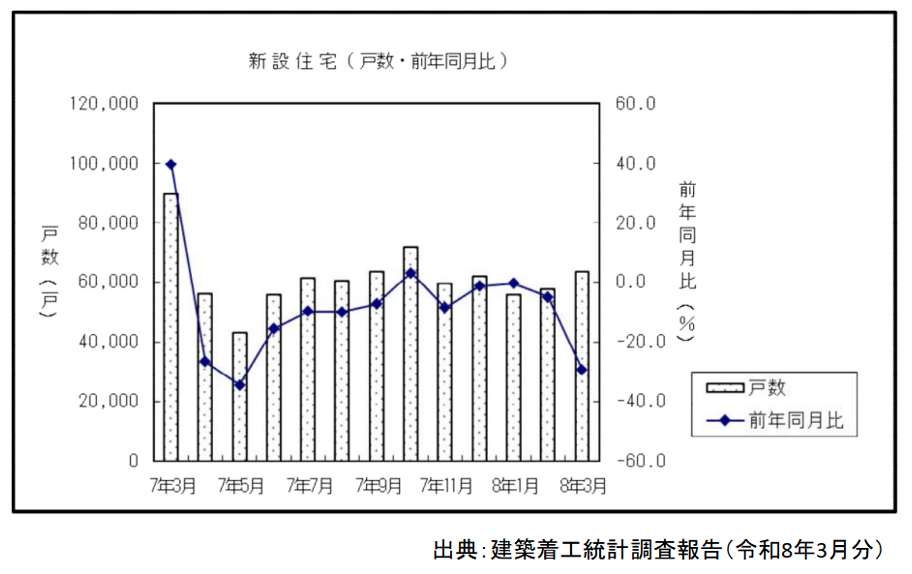

一方で、新築着工件数に目を向ければ、国土交通省が3月に発表した新設住宅着工件数は前年同月比29.3%減の6万3495戸となっており、これで5か月連続の減少です。

そして、内訳は次のとおりです。

- 持家:16,659戸(前年同月比27.4%減、2か月連続の減少)

- 貸家:27,678戸(前年同月比35.2%減、5か月連続の減少)

- 分譲住宅:18,530戸(前年同月比21.7%減、3か月連続の減少)

ご承知のとおり、建築費は深刻な人手不足による労務費(人件費)の上昇、さらに円安や資源高、中東情勢不安による輸入建材・エネルギー価格の暴騰、加えて省エネ基準義務化によるコスト増という複合的に重なった構造的問題により、下落の兆しは見通せない状況です。

上昇を続ける土地価格に高騰する建築費が加算され、さらにデベロッパー等の利益が上乗せされるのですから、新築分譲価格が跳ね上がるのは必然です。

そのため、三大都市圏で新築物件を購入できるのは多額の自己資金を有している、あるいは世帯年収が少なくとも1千万円以上あり相応の借入が可能である、もしくは外国人投資家など一部の富裕層に限られてしまうのが実情です。

平均的な所得世帯が新築住宅を購入するのは「夢」となり、それならば既存住宅を購入しようと考えます。

実際に、そのような市場の動きによって既存住宅市場の取引が活性化し、価格も上昇基調に転じました。

このような環境下において既存住宅の売主は、強気な価格設定を希望する傾向がより一層高まったのです。

私たち媒介業者が売主に対して提示する査定額は、端的に表現すれば「概ね3か月で販売できるであろう予想価格」に過ぎません。

現在販売中の近傍同種物件のみならず成約事例も参照し、さらには築年数や経年劣化状況、エリアの優位性などを総合的に勘案して算出します。

成約価格が下落傾向にあれば、当然に査定額も下がるのが道理です。

しかし顧客は、自身が容易に手に入る情報、例えばポータルサイトに掲載されている物件価格を根拠に「この物件がこんな価格で売り出されているのだから、ウチはもっと高値で売れるはずだ」と強気姿勢を崩さず、結果、近年は販売価格と成約価格に大きな乖離が見受けられるケースが頻発しているのです。

販売価格と成約価格の乖離について、一般消費者に正確な理解を促すのは容易ではありません。

本稿では、この「売り手と買い手の温度差」がもたらす「目前の危機」を念頭に、今後起こりうる可能性について検証していきます。

地価公示と着工件数の「ねじれ」が示すもの

地価公示の数字が踊る一方で、なぜ新築着工件数がここまで冷え込んでいるのか。

この矛盾を解く鍵は、単なる「物価高」で括れない住宅産業の構造的な「収縮」があります。

まず直視すべきは、建築費高騰の質的変化です。数年前までの資材価格高騰は、パンデミックや紛争による供給網の混乱という、いわば「一時的な外部要因」がその原因であると理解できました。

身を低くして時間の経過を見守れば、いずれ状況が改善するとの楽観的な予測も成り立ったのです。

しかし、現実にはコロナが第五類に移行した以降も建築会社の倒産件数は増加を続け、帝国データバンクが2026年1月14日に発表した「全国企業倒産集計 2025年報」によれば、職別工事業、総合工事業、設備工事業などの中分類だけでも、前年比4.4~9.8%も倒産件数が増加しています。

これは、2024年問題を契機とした物流・建設現場の労務費上昇、さらには2025年4月に適用が開始された省エネ基準義務化に伴うコストの「底上げ」、これに追い打ちをかけるように2026年2月にアメリカとイスラエルがイランへの軍事攻撃を行ったことで原油が不足し、石油化学製品全般の価格が上昇しています。これらが「固定費」として住宅価格に重くのしかかっているのです。

供給側であるデベロッパーは、このような状況において合理的な適応をしています。

かつてのような中間層をターゲットに広範な供給を行うビジネスモデルは採算が合わないと見切りをつけ、「持てる者」に対して一戸あたりの利益率を最大化して販売するという戦略へと舵を切ったのです。

新設住宅着工件数が前年同月比29.3%という大幅な落ち込みを見せているのは、需要が見込めないからだけではなく、供給側が「売れない価格で建てるリスク」を回避し、市場を意図的に縮小させている側面があるのです。

一方で、この戦略から取り残されているのがかつての主役であった「平均的な所得層」です。

平均所得層の購買力は、インフレによる実質賃金の伸び悩みと、忍び寄る金利上昇の足音によって確実に削りとられています。

その結果、新築という選択肢を奪われた層が中古市場へとなだれ込む図式は、一見すると既存住宅市場にとって追い風に見えるかもしれません。

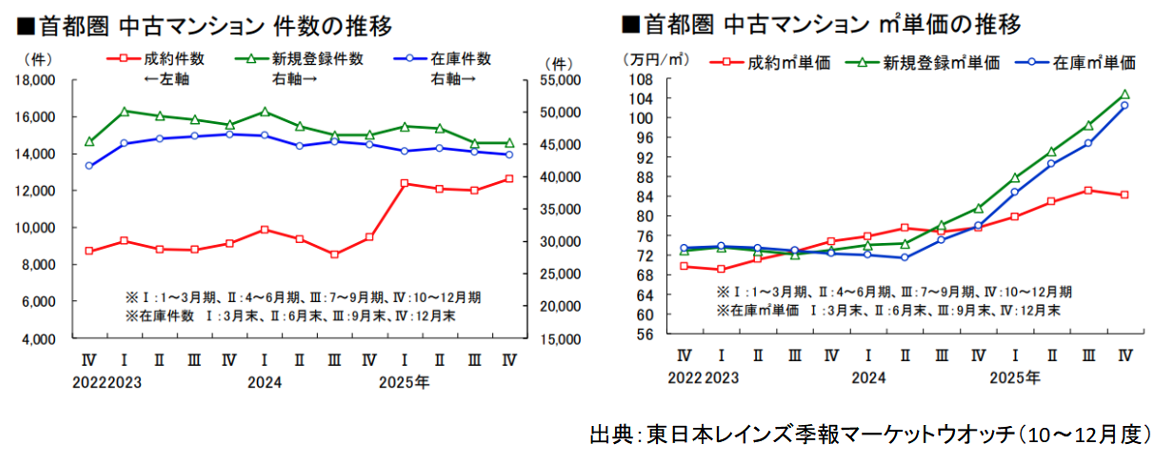

実際、既存住宅の成約件数は全国平均で増加傾向にあります。

例えば首都圏における中古マンションの成約件数だけを見ても、2025年度は40,000件弱でほぼ横ばいに推移していることが分かります。

一方で、新規及び在庫登録の㎡単価に対して成約㎡単価は減少傾向に転じています。

なにより、売出し価格と成約価格に大きな乖離が生じているのです。

販売価格と成約価格に㎡単価で約20万円の誤差が生じている現実は、まさしく「捻じれ状態」が具現化した結果と言えるでしょう。

仮に70㎡の住戸であれば、売主の期待値や査定額と成約額の間に1,400万円もの溝が生まれる計算となるからです。

新築分譲価格を「天井」として、既存住宅市場もそれに引きずられるように上昇を続けてきましたが、購買層の絶対的な予算上限が上がったわけではありません。

むしろ、インフレや物価高によって実質賃金は低下し、さらに金利の上昇が追い打ちをかける現状においては新築の「高騰」が供給の「縮小」を招いたように、既存住宅市場において価格の上昇が「需要の蒸発」を招く臨界点に達しつつあるのです。

未だ高止まりが続いていると過信し、強気の価格設定あるいは高額査定を行うことは、現実を直視せず、市場の脆弱性を無視した極めて危うい思考とさえ言えるのです。

既存住宅市場に波及する「価格の毒」

多くの媒介業者が「地価公示は上がっています、今が売り時です」と、売主受けの良い表面的な情報を提示して、受託を狙っています。

ですが、自らその矛盾を突き、エビデンスを提示して現在生じている「ねじれ」について説明する業者は多くありません。

しかし、知的誠実さは媒介契約の取得に苦労はしても、成約時の価格差が生じにくいため、結果的には顧客の信頼を勝ち得る結果となります。

いま、既存住宅市場を蝕んでいる「価格の毒」の正体は、実需を無視して膨れ上がった「売主の期待値」という含み益への執着に他なりません。

無論、誰しも高値で売りたいと願うのは当然です。

新築価格が異次元の高みに達したことで、既存住宅の売主は「自身の持家も同等に価格が上がった」と考えがちなのです。

しかし、現実にはそれが単なる錯覚に過ぎないことも多いのです。

そして、その事実をもっとも正確に把握し、誤解を解消できるのは私たち媒介業者です。

にもかかわらず顧客の思い込みに追従し、査定額を高値で算出してまずは媒介契約を締結することを優先する。

これは、営業担当者が「媒介契約を締結した後、段階的に価格を見直し適正価格に近づけていけば良い」と考えているからです。

この点を指摘すると、「一括査定による集客が大半なのだから、適正価格で査定などすれば他者に負ける」と返答されます。確かにポータルサイトを開けば、近隣の類似物件が驚くような高値で掲載されています。

これを見た売主は、それを「相場」と誤認するでしょう。

しかし、それらは販売希望価格に過ぎず成約価格ではありません。

言い換えれば、成約に至らない高額物件がサイト上に滞留し続けているとさえ言えるのです。

これにより見かけ上の相場が吊り上がり、さらなる高値希望の売主を醸成する。

この「期待値のインフレ」が、市場に本来備わっている流動性を奪っているのです。

このような「毒」におかされた物件の末路は悲惨です。

売出し直後は目新しさもあり、一定数の問い合わせや内見があるでしょう。

しかし、その時期が過ぎれば反響は途絶え「売れ残り」のレッテルを貼られます。

最終的には、適正価格を下回る価格でしか成約に至らないケースも想定されるのです。

そもそも、売買は買い手が存在しなければ成立しません。

かつては世帯年収1,000万円以上をパワーカップルと呼びましたが、現在ではインフレや実質賃金の低下による影響で、その定義は世帯年収1,400万円以上とされています。

しかし、2026年現在の高金利下、さらには今後の金利上昇リスクを勘案して各金融機関は借入可能額の天井を低く設定しています。

したがって、どれほど物件を気にいっても「銀行の評価(担保価値)」や「見直された返済負担率」の壁に阻まれ、資金調達が難航します。

つまり、契約が物理的に不可能となるのです。

これを解消するには、売主の強気な価格設定が買い手のファイナンスという現実的な「出口」を塞いでいる事実に、気がついてもらう必要があります。

先述した、三大都市圏での販売価格と成約価格における㎡単価20万円の誤差は、端数調整がもたらした差額ではありません。

「売主の希望」と「買主の現実」がせめぎ合った結果、埋めることのできなかった絶望的な溝の深さであると言えるでしょう。

私たち媒介業者が果たすべき役割は、売主と共に高値販売を夢見ることではありません。

冷徹なまでに客観的なデータを提示して、売主に市場の臨界点を正しく認識させることです。

短期的な受託件数を追うのではなく、「確実に、短期間で、成約できる」物件を市場に出すことです。

そのためには出口戦略を見据え、適正価格でどのように着地するかを、売主と共に考える必要があります。

それこそが、この不透明な時代における真のコンサルタント営業と言えるのではないでしょうか。

「3か月で売れる」が通用しない:媒介契約の危機

これまで多くの媒介業者が口にしてきた「概ね3か月で売却できます」という言葉が、いまや「根拠なき希望的観測」へと変わりつつあります。

成約件数は横ばいもしくは微減ながらも、売出価格と成約価格の乖離が常態化している現状では、従来の販売手法や価格設定のロジックが機能不全に陥っているからです。

これには、顧客の思い込みを打破し、適正価格へ誘導するのが困難であるという現場固有の理由もあります。

査定書には、どのような形式でも近傍同種物件の成約価格が盛り込まれているはずです。

一方で、販売中物件情報やポータルサイトに掲載されている物件価格は、成約価格よりはるかに高い状態です。

そのため、現実を受け入れない、さらに言えば提示した「成約データ」を信じない、あるいは信じたくない売主が増加しているのです。

前章で述べたとおり、売主の目に入るのはポータルサイト上の華やかな「売出し価格」ばかりです。

そこに並ぶ数字は、いわば「夢の跡」であり、言い換えれば、売れ残っているから掲載され続けている物件も多いのです。

そのため、私たちがどれほど真摯に成約事例を根拠に適正な査定額を提示しても、「この物件よりウチのほうがグレードも高い」「ウチはリフォームに多大な費用をかけているのだから、同列で評価してもらっては困る」など、主観的な付加価値によってデータが否定されてしまうのです。

媒介契約の締結は、私たちのビジネスの根幹をなすものであり、いわば生命線です。

そのため、成約価格と乖離する販売価格を希望されても、受託を優先するあまりその条件を飲むほかないケースが往々にしてあります。

ですが、そこから生じるのは「物件の鮮度落ち」という致命的な危機です。

売主の要求に応じて強気な価格設定に応じた場合、レインズ登録直後というゴールデンタイムを無反応のまま浪費することになります。

さらに、ポータルサイト上のアルゴリズムにおいても、新規掲載から時間が経過した物件は検索順位も下がり、ユーザーの目に触れる機会が激減します。

まさに、機会損失を自ら招く結果となってしまうのです。

このような経緯を経て「鮮度」を失った物件は、「売れない理由がある」というネガティブなレッテルが貼られます。

その結果、一定期間経過後に価格を見直しても、当初の適正価格ですら買い手が見つからず、さらなる指値交渉を招くという負の連鎖に陥るのです。

「相場より高い物件」から「売れ残り物件」へと評価が変質した結果、価格の主導権は完全に買い手へと移ります。

これを極端な事例と考えてはなりません。

かつては情報の非対称性を利用して、販売戦略の修正も比較的容易でした。

ですが、現在は過去の売出し履歴を追跡できるアプリが提供されるなど、買い手側の情報収集能力がプロ化しています。

「この物件は半年前から販売されており、これまで2度値下げされている」といった事実を、さも平然と口にする買主も存在しているのです。

売主が表面的な情報に踊らされ強気な姿勢を崩さない間に、買主は情報収集に努めています。

その結果、すでに市場におけるパワーバランスが完全に逆転したとさえ言えるのです。

この媒介契約の危機を突破するには、媒介業者がそのスタンスを、代理人からアドバイザーへと明確にシフトするほかありません。

負の連鎖を断ち切るためには「高額査定競争」から脱却し、なぜその価格では「物理的に契約困難となるのか」を、買い手の資金調達能力(融資の壁)や金利動向、販売価格と成約価格の乖離と照らし合わせて説得する論理的武装が求められるのです。

つまり、単に家を売る技術ではなく、「売主の期待値をいかに適切にマネジメントするか」という、より高度な対人スキルと市場分析力が試されているのです。

そして、この危機を回避できるか否かが、媒介業者として生き残るための分水嶺となるのです。

媒介業者に求められる「誠実な冷徹さ」

バブル崩壊後の不動産業界を経験した方なら肌感覚で理解できるかもしれませんが、私たちはいま「需給バランスの崩壊」という臨界点に遭遇しています。

その影響はまだ緩やかであるため、考えすぎだと思われるかもしれません。

ですが、これまで既存住宅市場を支えてきたのは、新築価格の高騰から押し出された需要と、歴史的な低金利環境でした。

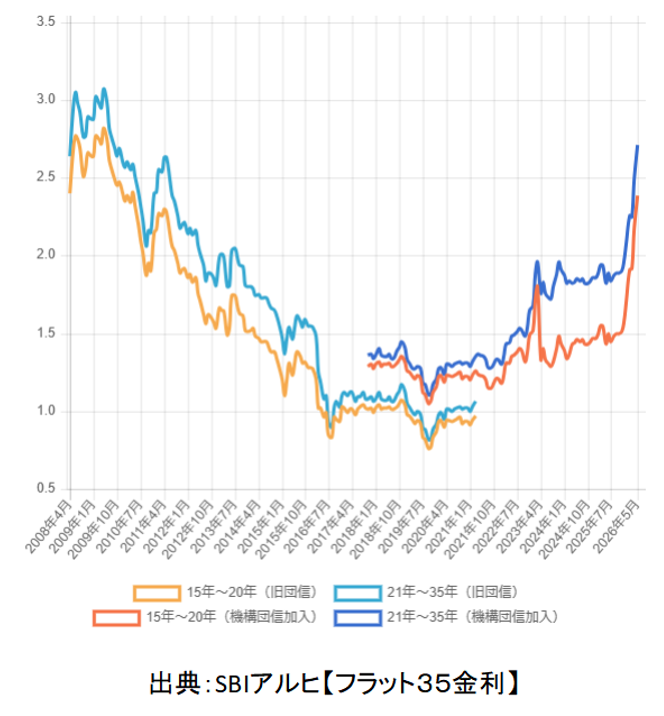

しかし、住宅金融支援機構が2026年5月1日、「フラット35」の5月適用金利について、融資率が9割り以下かつ返済期間が21年以上35年以下の場合における最低金利を、前月比0.22%高い2.710%と、比較可能な2017年10月以降もっとも高い基準金利へ移行したように、金利情勢は明らかに「出口」へと向かっています。

2026年4月28日、日銀は金融政策決定会合で政策金利を現行の0.75%程度の据え置くことを決定しました。

しかし、これは中東情勢の緊迫化による原油価格高騰などの影響を見極めるための一時的な措置に過ぎません。

そのため、次回の6月会合で利上げする可能性が極めて高いとの予想が優勢で、遅くとも7月か9月までには追加利上げがなされると見られています。

政策金利の利上げは、住宅ローンの変動金利に直接的な影響を及ぼすため、買い手の返済額を直撃し、借入可能額を劇的に押し下げます。

一方で、第二章で述べた「価格の毒」に侵された売出し価格は依然として高止まりと続けています。

この「金利上昇」と「価格の高止まり」という相反するベクトルがぶつかり合うとき、緩やかな価格調整ではなく取引が完全に停止する「流動性の枯渇」が発生する可能性があります。

買い手不在のまま積み上がった高値の在庫物件は、金利上昇という引き金によって売却しなければならない切実な事情が高い売主から順に、我先にと「投げ売り」する局面を迎えます。

そのような市場感が醸成された後に慌てて価格を見直しても、すでに購入者の心理は冷え込み、さらなる下落を待つ「買い控え」のフェーズへと移行しています。

これこそが、本稿で警鐘を鳴らしてきた「目前の危機」の正体です。

このような環境下において、私たち媒介業者に求められるのは、売主の耳に心地よい言葉を並べることではありません。データに基づく具体的なエビデンスを提示して、最悪のシナリオを説明するいわば「誠実な冷徹さ」が必要となるのです。

誠実な冷徹さとは、具体的には以下の3点を売主に正しく説明する勇気です。

1.「地価公示」と「出口戦略」を切り離して説く

地価公示が上昇しているから高く売れるという考えが、安直な幻想に過ぎないことについては、第一章で示した「着工戸数の激減(需要の蒸発)」のエビデンスを用いることで、マクロの数字とミクロの現実が「ねじれ」でいることを説明できます。

当初から駐車場として利用するため購入するならいざしらず高値で土地を購入し、さらに高止まりしている建築費で建てた建物の転売が、将来的に可能であるかという点、つまり将来的な市場の推移を勘案した出口戦略を説明する必要があるのです。

2.ファイナンスの限界を可視化する

「どのような世帯が物件を買えるのか」を、現在の審査金利とターゲット層の可視的な購買力から逆算して提示することが必要です。

これにより、売主の希望ではなく、銀行の姿勢や融資枠という「物理的な天井」を理解してもらうことが可能になります。

3.時間が最大の敵となる

第三章で触れたように、「物件の鮮度」と金利上昇による「購買力の目減り」については、特に力を入れて説明すべき項目です。

指値交渉があった際には、希望額の妥当性を勘案すると同時に、これが最も高値で売れる最後のチャンスとなるかも知れないと、私情を交えず冷徹な事実として伝えるのです。

売主に不都合な事実を告げることは、一時的に媒介契約の機会を失うリスクを伴うかもしれません。

ですが、誤った期待を抱かせたまま市場で物件の優位性を失わせ、最終的に大きな損害を与えることこそが、媒介業者としての「不誠実」ではないでしょうか。

私たちは単なる媒介人から、資産価値を守るための「リスクコンサルタント」への変革を迫られているのです。

顧客に対して冷徹なまでの客観性を保ち、時には「今、売るべきではない」あるいは「その価格では出口が見いだせない」と断言する。

その誠実さを持つ業者のみが、この「ねじれ」が横行している時代を生き残り、結果として真の信頼を勝ち取ることができるのです。

まとめ

本稿を読まれて「あまりにも穿った考え方だ」、あるいは「一部そういう状態が見受けられるのは事実だか、時期尚早だ」といった意見を持たれる方は多いでしょう。

ですが、バブル崩壊直後の不動産業者も、当初は楽観的でした。

「2、3年も辛抱すれば、すぐに景気は盛り返す」と考えていたのです。

しかしバブル崩壊の余波は、その後銀行の破綻を招き、金融不安が広がることで企業への融資が滞り、景気は長期的な低迷へと突入しました。

その結果、不動産価格は下落を続け、多くの不動産業者が経営難に陥り、楽観的な見解で対応を怠った業者から順に、まるで落葉するかのごとく市場から消え去ったのです。

三大都市圏や政令指定都市においては、すでにバブル期の不動産価格を上回っています。

しかし、買い手側の姿勢は当時と大きく異なり、将来的な資産価値や人口動態、利便性などを慎重に見極める傾向が強まっています。

そのため、立地や需要の見込める物件に資金が集中し、当面は現状維持と目される一方で、地方や条件の劣る不動産との価格差は拡大の一途を辿っています。

この「選別」の波は、今や都心部でさえ「ねじれ」として明確に現れ始めているのです。

「地価が上がっているから売れる」というこれまでの成功体験は、もはや通用しません。

私たちはこのような市場の変化を敏感に読み取り、将来的な金利上昇や需要の縮小といったリスクを見据えたうえで、顧客に冷徹な事実を伝えていく必要があるのです。

不都合な真実を語るには勇気がいります。

しかし、変化の予兆を捉え、顧客の資産を真の意味で守るためには「リスクコンサルタント」への脱皮が不可欠です。

それこそが、荒波の予想されるこれからの不動産市場において、私たち媒介業者が生き残る唯一の道ではないでしょうか。

あわせて読みたい