【リースバック・有償引取サービスにメス】国土交通省が検討するガイドラインの概要

不動産業界は、マンションストックの適正管理や再生の促進、空家問題、それに基づくリースバックや有償取引サービスの増加、外国人との取引・共生など、様々な解決をすべき問題を抱えています。

これらは、不動産取引の活性化を維持するためにも解決すべき課題であり、筆者はこれまで、媒介業者が果たすべき役割や対策について、「不動産会社のミカタ」で何度も取り上げています。

これらは、私たちそれぞれが問題の根底を理解することに尽力し、対策を講じていかなければならない課題ではありますが、孤軍奮闘では自ずから限界があります。

そのため政府、特に管轄省たる国土交通省が課題をどのように捉え、政策としてどのような方法を検討しているのかを知っておく必要があるのです。

政府が検討している具体的な対策や法改正の予定を事前に把握することで、必要とされる対策がより具体的に検討できるからです。

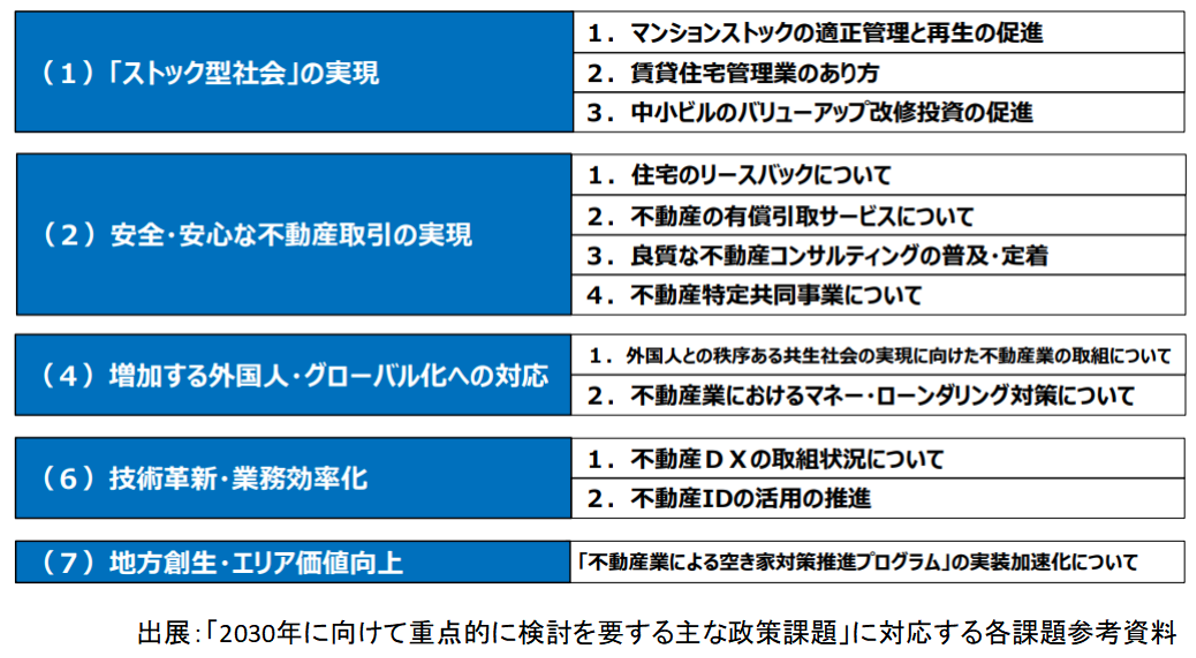

国土交通省は2026年2月、「2030年に向けて重点的に検討を要する主な政策課題」の取り組み状況を公開しました。

これは、2019年におよそ四半世紀ぶりに策定された、不動産業に携わるすべてのプレーヤーが不動産業の持続的な発展を確保するためにまとめられた官民共通の指針、「不動産ビジョン2030」を振り返ったものです。

振り返りにおいてはビジョン策定以降、特に次の課題について対応の必要性が高まった、あるいは施策の進捗があったと評価しています。

このうち、本稿では特に問題が頻発し抜本的な対策の検討が不可避となっている、『リースバック』と『有償引取サービス』を取り上げたいと思います。

これは、リースバックや有償引取サービスが、売買や賃貸取引時に義務化されている重要事項説明の枠組みだけではカバーしきれない商慣習上の結果、問題が頻発している状況を鑑み、国土交通省がガイドラインの策定を検討しているからです。

リースバックと有償引取サービス、これらは正しく運用されている限り、重点的に検討を要する政策課題を解消できる優れたスキームです。

一方で、買い取る業者にリスクがあるとはいえ、相場を逸脱した安値での買い取りや、原則として更新ができない定期借家契約を、更新可能と錯誤させて締結させる、あるいは相場と比較して割高になりがちな賃料をさらに不当に値上げするなど、様々な問題が生じています。

このような問題が多発するのは、消費者保護に関する明確なルール形成が遅れている、いわば法的な逃げ道があるからです。

そこで、現在検討されているガイドラインの概要や、明確に禁止される事項、そして秀逸なスキームを正しく運用するため私たちがどのような配慮をすべきかを検証していきます。

なぜ今「ガイドライン」が必要なのか

2019年に「不動産ビジョン2030」が策定された際、媒介業者には単なる「物件の仲介」から、ストックの有効活用を通じて社会課題を解決する、「価値創造産業」への転換が期待されました。

具体的には、「時代の要請や地域のニーズを踏まえた不動産の形成」と、不動産の活用を通じて個人・企業・社会にとっての「価値創造の最大化」を図ることです。

これを実現するため、最大限にサポートする姿勢が求められたのです。

時代の要請を踏まえた不動産の形成という観点に基づけば、リースバックや有償引取サービスは、空家や遊休不動産、管理不全物件の増加解消、老後資金の確保、住宅ローンの早期完済、あるいは相続対策といった多様なニーズに対応できる、いわば「魔法の杖」と評価できうるスキームです。

しかし、消費者保護に関する明確なルールが策定されないまま独り歩きした結果、市場に溢れたのは凄惨なトラブル報告や相談の山です。

スキーム自体は秀逸であり着想も問題ありません。

その結果、市場は急拡大しました。

例えばリースバックに関して言えば、超高齢社会を背景に、自宅を所有しながら資産価値を現金化したいというニーズは、当初の予測を上回るスピードで膨れあがったのです。

そして、これに呼応するように買い手となる不動産会社や投資ファンドが急増し、かつ恣意的な利益を追及するなど競争が激化した結果、一部の業者による「モラル・ハザード」が表面化したのです。

リースバックについては、「不動産売買」と「賃貸借」という二つの契約がセットとなるため取引が煩雑となること、そして有償引取サービスについては、地域の実情に応じた再流通・再活用までの調整過程が未整備であり、再現性のある事例に乏しく、各事業者が独自の判断基準に基づき対応しているためトラブルが生じているのです。

ビジョン2030の振り返りで指摘されたとおり、持続可能な不動産業を実現するためには、取引の透明性と消費者の安心が不可欠です。

この点においてガイドラインの策定は、悪質な業者を排除する「盾」になると同時に、正当なビジネスを展開し優れたスキームを正しく活用するための「物差し」となり得るのです。

したがって、策定が予定されるガイドラインの内容を精査することは、単なる法令遵守の枠を超え、私たちが「顧客の人生に寄り添うプロフェッショナル」として再定義されるための重要なステップとさえ言えるのです。

リースバックの課題

現行の宅地建物取引業法において、重要事項説明はそれぞれの契約に対して行われますが、組み合わせることによって生じるリスクについては十分な想定がなされていません。

そのため、それらを紐づける説明責任も明確ではないのです。

このような制度上の隙間により、例えば不動産売買契約によって所有権が完全に移転し、将来的な買い戻しが保証されないにもかかわらず、賃貸借契約でそのまま住み続けられるため、あたかも従前と同様の居住権が長期的に確保されるかのような誤解を生じさせるのです。

口頭では「必要に応じて買い戻しの交渉を行える」と説明しておきながら、実際に申し出れば売却価格よりはるかに高額な金額を提示する。

あるいは買い戻し交渉に一切応じないといった対応が散見されます。

また、定期借家と普通借家の違いを説明せずあたかも更新可能であると誤解させ、期間満了と同時に退去を迫るといった対応も報告されています。

このように、二つの契約が形式上は独立しつつも実質的に密接に関連しているにもかかわらず、それを横断的に規律する法的枠組みや説明義務が不十分である点に、リースバックが問題となる理由があるのです。

特に、高齢者が住み慣れた家を追われるという事態は、単なる民事トラブルを超えた社会問題として認識されています。

国土交通省が「リースバックに関するガイドライン」の策定を急ぐ背景には、こうした「グレーゾーン」での取引が、不動産業界全体の信頼を失墜させかねないという強い危機感があるからです。

リースバックのガイドライン案:明確に禁止・是正される事項

国土交通省が検討を進めている「リースバックに関するガイドライン」の核心は、これまで「契約自由の原則」の名の下に見過ごされてきた不透明な商習慣に、公的な基準を導入することにあります。

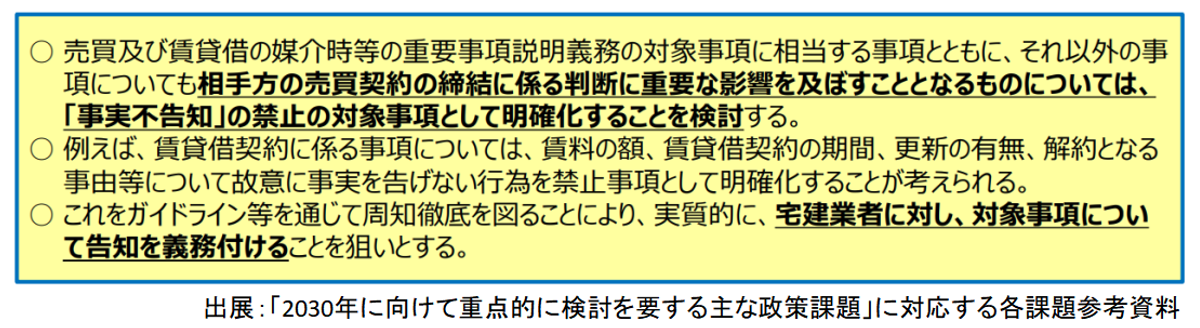

具体的には、「相手方の売買契約の締結に関わる判断に重要な影響を及ぼす事項」を明確にすることで、説明を怠った場合には「事実不告知」にあたるとして処分できるよう、外堀を埋めるのです。

ガイドライン自体は指針に過ぎないため、直接的な法的強制力は持ちえません。

しかし、法律や政省令に基づき策定された以上、その根拠法に基づき行政指導や罰則が適用される可能性は、十分にあり得ます。

売買価格に関して言えば、買い取りであっても宅地建物取引業者は依頼者に対し、価格に関する適切な情報提供が義務付けられています。

これは、宅地建物取引業法第31条第1項で規定された「信義・誠実の原則」、さらに民法第644条の「善良なる管理者の注意義務」が援用されるからです。

この点については、平成元年に争われた裁判で「有償で不動産売買を仲介する者は、あらかじめ依頼者により指値を指示された場合などを除き、原則として善良なる管理者としての注意義務をもって、取引相場の調査をなし、依頼者の利益となるような売買条件の策定に向けて努力する義務を負う」(東京地判平成元.3.29判時1344号145頁)と裁判所が判示したことからも明らかです。

リースバックにおける売買価格は、将来的な賃料増減や買い戻し価格、さらには業者の再販リスクを考慮して算出されるため、通常の市場相場より低くなるのが一般的です。

さらに、買取資金に対する利息や固定資産税の負担など、様々なリスクを勘案したうえで利益率を算出しますから、賃料が近隣相場と比較して割高となる傾向があります。

しかしながら、そのような理由や具体的な根拠を説明せず、しつこい勧誘を行ったり、メリットのみを強調して売却を煽ったりするようなセールスを行った場合には、消費者との間でトラブルが生じるおそれがあります。

そのため、ガイドライン(案)では重要事項説明書の対象外とされている事項についても、リスクやデメリットを含めて明示・説明することを求める方針です。

具体的には、次の項目について説明が必要とされる予定です。

① 売買価格

なぜ、買取価格が市場相場と比較して低廉となるのかについて、具体的な販売事例や成約事例を示しつつ、価格の算定根拠および適正性を明確に説明すること。

そもそも、リースバックだから割安になるのも仕方がないという発想は、私たちの思い込みに過ぎません。

買取価格の乖離がどのような合理的理由(将来の金利変動リスク、建物維持費の業者負担等)に基づいているかを書面で説明するルールを推奨することで、相場を無視した恣意的な低価格の提示を抑制する狙いがあります。

② 賃料の額

設定される賃料の水準について、近隣相場との比較や算定根拠を示したうえで、なぜ当該金額となるのかを具体的に説明すること。

先述したように、リースバックにおける賃料が割高となるのには、合理的な理由が存在します。

消費者に対しては、売却後も同一物件に居住できるという利便性や、引っ越し費用・手間の回避といった付加価値が賃料に反映され、貸主側にとっては、将来的な買い戻しの可能性や短期契約となるリスク、物件の流動性なども考慮する必要があるため、物件の取得価格はもとより期待利回り、維持管理コストなどを踏まえた収益確保の観点から、一定の賃料水準が必要だからです。

このような理屈を、消費者に分かりやすく説明する必要があるのです。

③ 賃料の増額に関する事項

将来的な賃料の見直しの有無やその可能性、具体的な増額の条件や時期、算定方法などについて、あらかじめ明確に説明すること。

当初は支払い可能な額に設定しておきながら、数年後に根拠が不明瞭な賃料増額を提示し、実質的に「自主的な退去」を迫る手法が散見されます。

そのため、賃料改定を行う際には、近傍同種の賃料相場に関する変動率や公租公課の増減など、宅建業法や借地借家法などに基づく客観的な正当事由が必要である旨を促し、特約による一方的な変更を制限する方向で議論されています。

④ 消費者の不利益となりうる特約に関する事項

買い戻し条件や期限、契約解除時のリスク、賃貸借契約の更新、修繕費の負担など、消費者の不利益となる可能性がある事項について、漏れなく明示しかつ具体的に説明すること。

売却した以降も賃貸物件として自宅に住み続けているとはいえ、元所有者には様々な制約や不利益が生じる可能性があります。

その一部については、売買契約書や重要事項説明書に記載が義務付けられているものの、それはほんの一部に過ぎません。

例えば、「定期借家契約」と「普通借家契約」の違い、さらには新たに設備を設置しようと考えた場合に事業者の許可が不可欠であるなど、契約や特約事項の内容によって消費者が従前通りの使い方や暮らしができない可能性があります。

これらは、売買契約書や重要事項説明書などへの記載が義務付けられていないばかりか、説明自体が任意とされている事項です。

ガイドラインの策定は、一見すると業者にとって「足かせ」に見えるかもしれません。

ですが、明確なルールに基づく取引は、結果として法務リスクを低減させ、ひいては業界全体の持続可能な収益確保へとつながります。

序章で述べたとおり、リースバックのスキーム自体は秀逸であり、正しく運用される限り住宅政策である「住生活基本計画」のうち、「住宅循環システムの構築と良質な住宅ストックの形成」を実現するための手段となり得ます。

一方で、リースバックを活用した不動産取引の認知度が未だ低いことや、持家の売買契約と賃貸借契約を組み合わせる取引の煩雑さによってトラブルが頻出しています。

これは、消費者の理解が不十分なまま契約を締結している、あるいは事業者が意図的に不利益な情報を提示しない、もしくは説明が不足しているなど様々な理由で生じています。

ガイドライン(案)では、消費者に不利益となる事項、特に特約の記載内容や説明について明確な基準を設けることで、トラブルの発生を抑止したいとの狙いがあるのです。

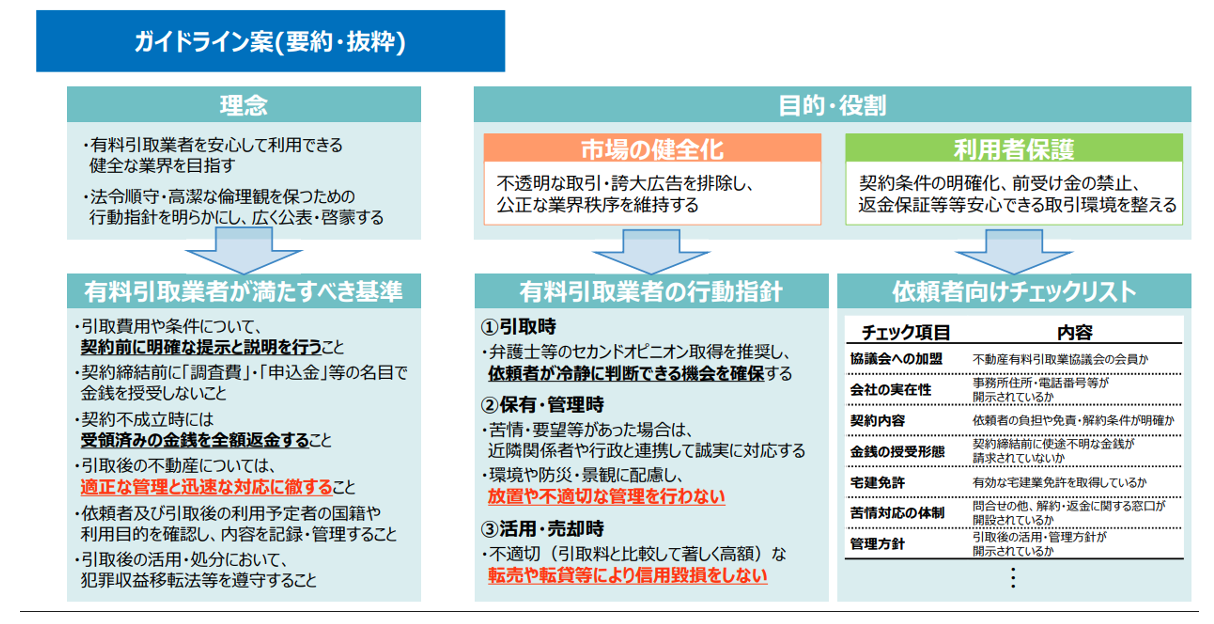

有償引取サービスのガイドライン案

リースバックが「居住の継続」というニーズに応えるものであるのに対し、有償引取サービスは「手放したいのに手放せない」という、いわば出口戦略の不在に苦しむ所有者への救済措置として、近年急速に台頭しています。

本来、資産であるはずの不動産が、立地の問題や建物の老朽化、あるいは境界不明などの権利関係の複雑さによって、市場では売却できない「負動産」と化している現実があります。

これに対し、所有者が一定の費用(引取料)を負担することで、不動産業者や専門組織がその所有権を引き取るのが、有償引取サービスのスキームです。

「所有者不明土地法(所有者不明土地の利用の円滑化等に関する特別措置法)」が施行されたのは平成30年11月ですが、その目的は社会経済情勢の変化に伴い所有者不明土地が増加したことを鑑み、土地の所有者等に関する情報の利用や提供に関して措置を講じるためでした。

ですが、本法の制定だけでは所有者不明土地の増加を抑制するには至らず、複数回の改正がなされ、さらには所有者不明土地関連法(相続土地国庫帰属制度など)が新しく創設・改正されたのは皆様ご存じのとおりです。

そもそも、国が模索する「遊休不動産利用の円滑化」や「管理の適正化」を実現するためには推進体制の強化が不可欠です。

その意味において有償取引サービスについては、国が積極的に支援することで、利用を促進したいとの希望があるのです。

しかし、再現性のある事例が不足しかつ有償引取サービスというスキーム自体が、宅地建物取引業免許を必要としない(注:所有権移転のみを目的とする場合など)という特異性もあることから、一部の事業者による恣意的なサービス提供によって生じたトラブルが数多く報告されています。

そもそも、引取費用や条件について明確な基準が設けられていないため、契約締結前に「調査費」や「申込金」の名目で多額な費用を請求する事例が散見されるのです。

さらに、費用を徴収したにもかかわらず所有権移転を怠るといった、いわば詐欺事件と言える事例も確認されています。

そのため、事業者団体では現在実施中のモデル事業や、これまでの事業実績から得られた知見を活用し、自主規制に関するガイドラインの検討が行われているのです。

リースバックとは異なり、有償引取サービスについては現在のところ国土交通省が率先してガイドラインを策定する方針は示されていません。

これは、有償取引サービスが多様な契約形態や事業モデルを含み、一律の規制や基準を設けることが難しいことに加え、現時点ではリースバックほど消費者トラブルが社会問題化していないため、民間事業者による自主的なルール整備や既存法令による対応で一定の対処が可能と考えられているからと推察されます。

ですが、今後の動向によっては公的なガイドラインの策定や法改正がなされる可能性があります。

有償引取サービスの実施を検討する場合には、少なくとも民間事業者によって策定されたガイドラインを精査し、倫理的な事業展開を行う必要があるのです。

まとめ

本稿で解説してきたように、リースバックと有償引取サービスのいずれもが、顧客の人生における転換点をサポートする、いわば高度なコンサルティングスキルを要するスキームです。

それだけに、私たちが単なるマッチング業者に終わるのか、それとも未来を見据えた価値創造のプロフェッショナルとして揺るぎない信頼を勝ち得るのか。

その分岐点は、策定されるガイドラインを単なる「守るべき最低限のルール」として受動的に捉えるのではなく、一歩先んじて顧客満足を高めるツールとして能動的に活用できるかどうかにかかっています。

そもそも、ガイドラインの施行を待つ必要などありません。

今、何が議論され、何が問題視されているのかを深く理解し、リスクを可視化すること。

そして、客観的な根拠を提示し、不利益な事項を誠実に伝えること。

この愚直なまでの積み重ねこそが、不動産業界全体の信頼を回復し、自社の持続的発展を支える唯一無二の道となるのです。

あわせて読みたい