【定借マンションの増加で中古市場は激変する?】理解を深めておきたい残存期間と査定のリアル

『定期借地権』という用語を耳にしたことがないという不動産業者は、まずおられないでしょう。

しかし、「一度も取り扱ったことがない」という営業担当者は、思いのほか多いものです。

この状態では、知識があっても実務では役に立ちません。

筆者はこれまで、不動産業者が学ぶことの重要性について様々なテーマを取り上げながら、情報提供や解説記事の発信を続けてきました。

しかし、知識だけが大切であると主張しているわけではありません。

それは、知識があくまで形式知に過ぎないことを、身をもって体験してきたからでもあります。

往々にして知識は、実務で用いて初めて想定外の壁に直面します。

そして、その壁を乗り越えるために試行錯誤を重ねることで、やがて『知恵』へと昇華するのです。

机上の知識だけでは、現実に立ち塞がる壁を穿つことはできません。

真の価値は、現場という試練の場でもがき、生きた智慧へと磨きあげるプロセスの中にこそあるのです。

しかし、だからといって机上の知識を疎かにしてはなりません。

試練に立ち向かうための「羅針盤」として、その前提となる知識は不可欠だからです。

確かな理論という土台があってこそ、現場での試行錯誤は初めて、価値のある『知恵』へ結実するのです。

では、なぜ本稿のテーマとして、不動産業界においても決して一般的とはいえない「定期借地権」を取り上げるのでしょうか。

その理由は、不動産経済研究所が発表したあるデータが目に留まったからです。

具体的には、2025年の首都圏における定期借地権付分譲マンション(以下、定借マンション)の供給戸数が、過去最高となる1,502戸に達したとの発表です。

1,502戸という過去最高の供給を記録した背景には、首都圏における土地価格の高騰があります。

しかし、理由はそれだけではありません。

売却に抵抗を覚える地主や企業、神社や寺院などが、「売るより貸す方がメリットは大きい」と判断し、土地を提供するケースが相応数確認されているからです。

開発事業者は、売却を伴わないため地主の心理的ハードルが下がり、用地取得がしやすくなる。

地主は、土地を手放すことなく地代収入を得られる。

消費者は土地を取得しない分だけ初期費用を抑えられ、固定資産税も建物分だけで済みます。

このような点だけを見ていくと、開発事業者・地主・購入者の三方にメリットをもたらす『三方良し』の仕組みに映ります。

一方で、供給が増えているからこそ見過ごせない問題があります。

そもそも定期借地権は、借地期間が満了すれば建物を解体し、更地にして地主に返還することを前提とした制度です。

そのため、築年数が経過する、つまりは借地権の残存期間が短くなるほど資産価値は低下し、リセールが困難になるという構造的なデメリットを抱えています。

そして、この問題をさらに複雑にしているのが、定借物件を適切に評価できていないという、私たち媒介業者の問題です。

その背景には、中古定借物件を適切に評価する市場環境や取引慣行が十分に形成されていないという、業界全体の課題があります。

残存期間が価格に与える影響や市場参加者の評価を十分に反映した査定手法は、いまだ確立途上にあるのです。

だからこそ筆者は、30代を中心とした比較的若い世代の購入も少なくはないとの情報を見るにつけ、将来的な住み替えや老後資金との関係まで十分に検討しているのだろうかと考えさせられます。

そのため、「消費者は、本当に定期借地権のリスクについて、正確に理解しているのだろうか」

さらには、

「販売業者は、将来的に想定される様々なリスクを、適切に説明しているのだろうか」

といった疑問を抱かずにはいられないのです。

若い頃から自身の老後を具体的に想像できる人は決して多くありません。

人は、老いることを頭では理解していても、それを現実の問題として捉えることは容易ではないからです。

そのため、

「一定期間は快適に暮らして時期を見て売却すれば良い」と安易に考えていないだろうかと、老婆心ながら思ってしまうのです。

ですが、定借マンションは借地契約が締結された瞬間から、期限へのカウントダウンが始まります。

区分所有者が快適に暮らし続けるほど借地権の残存期間は短くなり、転売は徐々に困難となっていくのです。

これまで、「直接関与する機会は少ない」と考えられてきた定期借地権付物件ですが、供給戸数の増加によって、今後は手掛ける機会が確実に増えていくと考えられます。

だからこそ、不動産業者には制度の概要だけでなく、実務上の注意点や顧客への説明責任についても理解しておくことが求められるのです。

本稿では、あらためて定期借地権の基本を整理するとともに、実際に取り扱う際の留意点や顧客説明のポイントについて詳しく解説します。

定期借地権について

まずは、制度の基本を整理していきたいと思います。

定期借地権は、1992年施行の借地借家法によって創設された制度です。

従来の普通借地権では借地人保護が強く、地主が正当事由なく更新を拒絶することが困難であったため「一度貸した土地が返還されることはない」とまで言われていました。

これが、土地の有効利用を阻害する大きな要因の一つとなっていたのです。

そこで創設されたのが、定期借地権です。

普通借地権と比較した場合、定期借地権には次のような特徴があります。

ただし、定期借地権と一括りに表現しても、厳密には一般定期借地権・事業用定期借地権・建物譲渡特約付借地権の3つに細分化されます。

いずれも期間が満了した時点で借地権が消滅する点は共通していますが、存続期間や建物の取扱いなどについて違いがあります。

ここでは、定借マンションで一般的に用いられる一般定期借地権をベースに、その主な特徴を見ていきましょう。

契約更新がない

原則として契約は更新されません。

もっとも、新たに契約を締結すること自体も妨げられてはいません。

ただし、契約更新ではなく新たな契約となるため、地代をはじめとする諸条件が大きく変更される可能性があります。

期間は50年以上

借地借家法では、事業用定期借地の存続期間は10年以上50年未満と規定されていますが、居住用を含め用途に制限のない一般定期借地権は50年以上とされています。

もっとも、近年供給されている定借マンションでは、70年前後の借地期間が設定されている事例も多く見られます。

そのため、定借物件を取り扱う際には、借地契約書の内容と残存期間を正確に確認する必要があります。

契約期間満了時は更地にしたうえで土地を返還する

借地借家法第24条に規定される建物譲渡特約付借地権では、借地権設定後30年以上を経過した時点で、建物を借地権設定者へ相当の対価で譲渡する旨を定めることが可能です。

ですが、定借マンションで建物譲渡特約付借地権が採用されているケースはほとんど見受けられません。

個別に借地契約書の内容を確認することは必須であるものの、定借マンションについては、更地にして返還することが原則と理解しても差し支えないでしょう。

なぜ定借マンションの供給は増えているのか

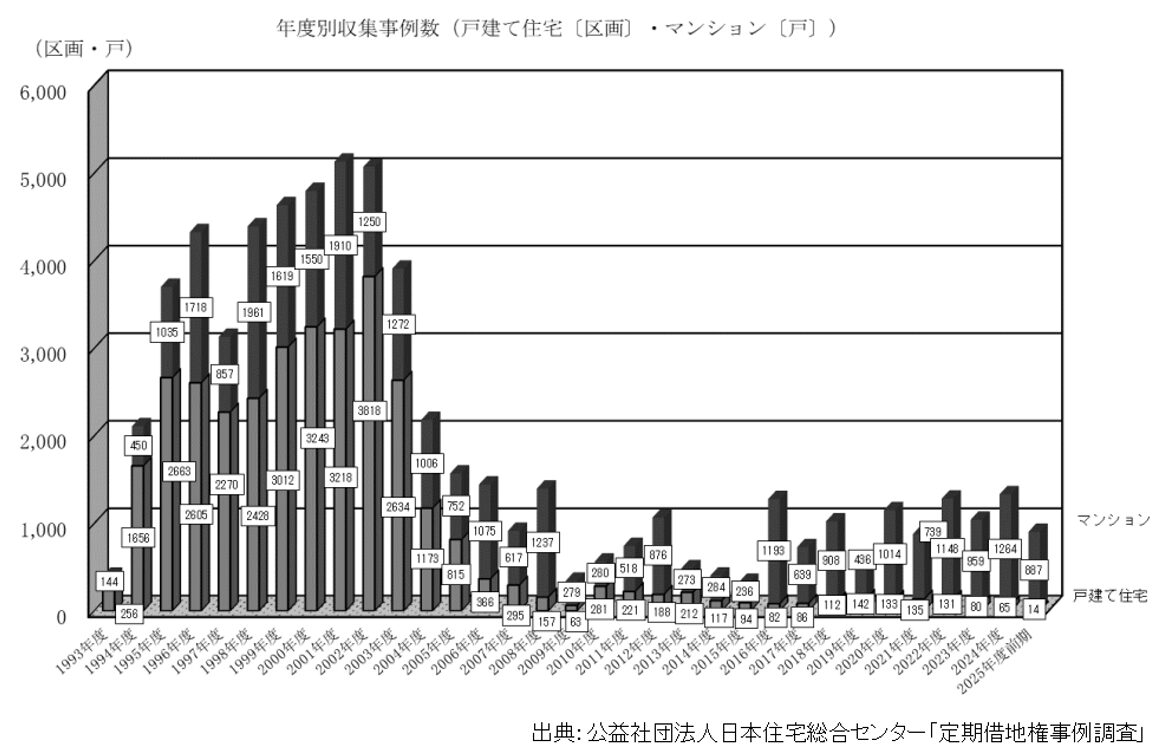

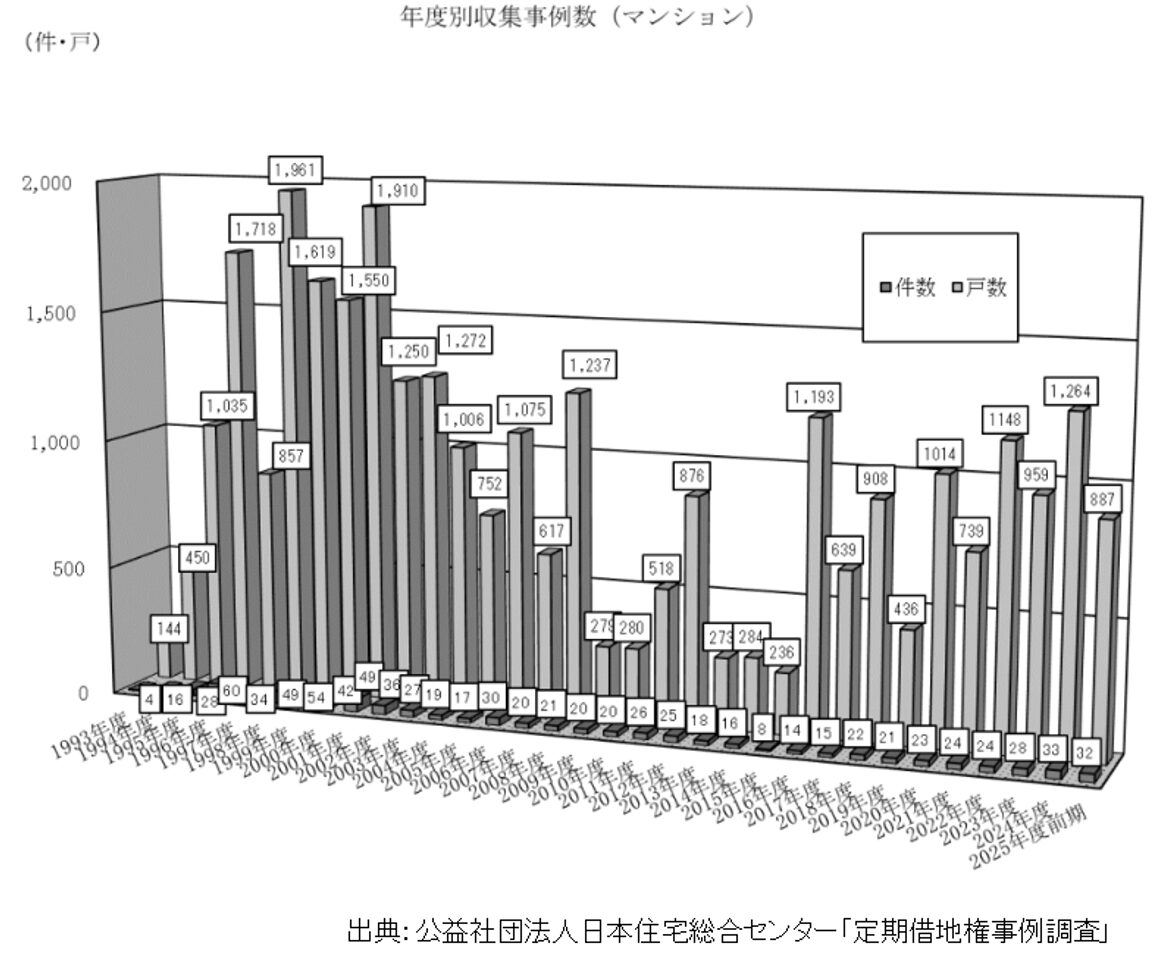

1992年の借地借家法施行により、契約更新がなく期間満了で確実に土地が地主に返還される定期借地権が創設されたことで、定借戸建住宅や定借マンションが各地で供給されました。

しかし、2001年をピークにその数は減少に転じ、2005年以降は激減とも言える水準にまで落ち込んでいることが、公益社団法人日本住宅総合センターによる統計調査結果から確認できます。

調査は、インターネット上に掲載された公開情報を中心に幅広く収集されているものの、小規模な住宅供給や地域性の高いものについては漏れ落ちている可能性が高く、網羅性という意味においては課題が残されています。

ですが、全国で公表された事例を幅広く収集していること自体は事実のため、定借物件の供給量について推し量る目的であれば十分参考になるものと考えられます。

それを前提に公開された統計情報を見ていくと、定借戸建住宅については復調の様相が見受けられない一方で、定借マンションに限って言えば年度による変動は見受けられるものの、2024年度は1,264戸に達するなど、一定規模の供給が継続している状態を確認できます。

そこで注目したいのが、なぜ定借戸建は回復せず、定借マンションだけが一定の供給を維持しているのかという点です。

その背景には、首都圏を中心とした土地価格の上昇に加え、地主や購入者の意識変化があると考えられます。

戸建住宅の場合、購入者の多くが土地と建物を一体の資産として取得することを前提に、検討する傾向が見受けられます。

そのため、土地を所有できない定期借地権は心理的な抵抗が生じやすく、所有権住宅との比較において優位性を打ち出しにくい側面があるのです。

一方で、一般的な分譲マンションでは土地の所有権を取得するものの、その権利は専有面積に応じた共有持分に過ぎません。

はなから他人と土地を共有することが前提とされるため、土地の所有権に対する抵抗感は戸建住宅の購入検討者ほど強くない傾向が見受けられるのです。

さらに、近年では住宅価格の高騰によって、立地を重視しながらも取得費用を抑えたいという、いわば二律背反の命題を抱える購入検討者が増加しています。

そのような層にとって、所有権マンションと比較して価格を抑えやすい定借マンションは、有力な選択肢の一つとなり得るのです。

加えて、首都圏を中心とした地価や建築費の上昇も供給増加を後押ししています。

デベロッパーにとって優良なマンション用地の取得は年々難しくなっており、特に駅近や都心部の好立地では、土地取得費が事業収益を大きく左右する状況となっています。

高値を提示すれば土地を取得できる可能性は高まるのでしょうが、土地の取得価格は分譲価格に反映させざるを得ません。

不動産経済研究所が発表した2025年度の首都圏(東京、神奈川、埼玉、千葉)における新築マンション1戸当たりの平均価格は、前年度比で15.3%高い9,383万円とされています。

さらに、東京都23区に限定すれば、平均分譲価格は前年度比で18.5%上昇の1億3,784万円とされているのです。

潤沢な自己資金があるのなら話は別ですが、この価格帯の物件を住宅ローンを利用して購入するには、相応の返済能力が求められます。

住宅ローンの返済に加えて、固定資産税や管理費、修繕積立金、駐車場代などの負担まで考慮すれば、購入できる層は自ずと限定されてしまいます。

そこで注目されたのが定期借地権の活用です。

土地を購入する必要がなければ、デベロッパーは用地取得コストを抑えることができます。

地代を負担するのは借地権者(定借マンションの購入者)ですから、デベロッパーが負担するわけではありません。

その結果、所有権マンションでは価格設定が難しいエリアにおいても、一定の価格競争力を確保した分譲が可能となるのです。

また、地主側の事情も供給増加を後押ししています。

かつては土地を売却して現金化するのが一般的でしたが、近年は相続対策や資産承継の観点から、土地を手放すことなく活用したいと考える地主が増えています。

特に神社や寺院、学校法人、企業などが保有する土地については、売却に躊躇する、あるいは慎重に判断されるケースは少なくありません。

こうした土地所有者にとって定期借地権は、土地を手放すことなく長期間にわたる安定収入を確保できるだけでなく、期間満了後に土地の再活用が可能となる有効な活用方法の一つとなります。

つまり、現在の定借マンションの増加は、

この三つの要素が一致した結果だとも言えるのです。

もっとも、供給が増加したからといって、定借マンションが所有権マンションと同様に評価されるわけではありません。

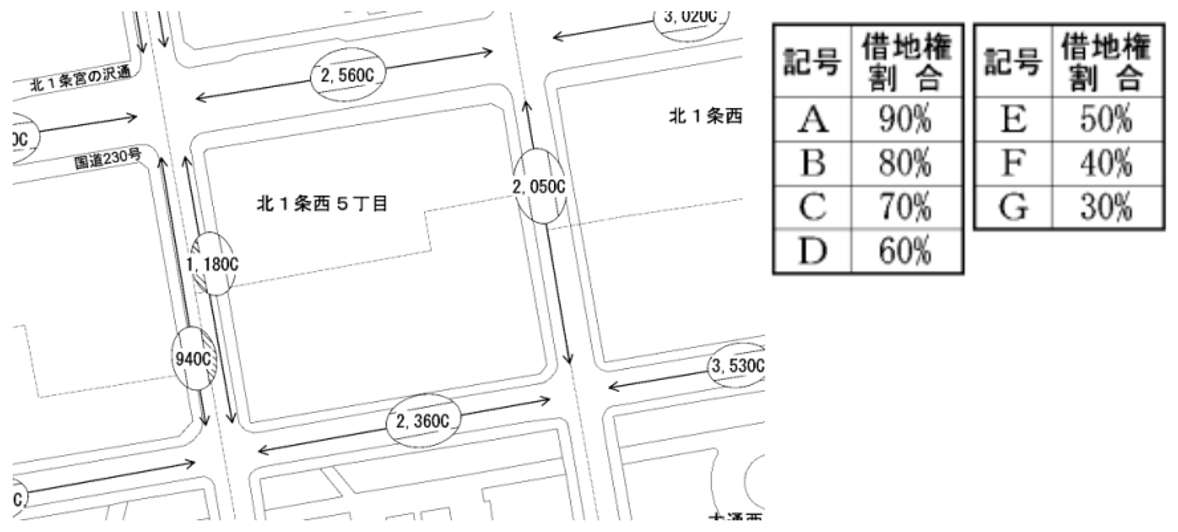

路線価図には借地権割合が記載されているため、定借物件の査定時においてもこれを参考にしようと考える方がおられます。

しかし、そもそも路線価は国税庁が相続税や贈与税の計算基準として毎年公表しているものであり、公示価格の8割程度になるよう調整されているに過ぎません。

また、路線価図に記載されている借地権割合も、基本的に普通借地権を前提として設定されているのです。

そのため、国税庁は定期借地権について普通借地権と異なる評価方法を定め、借地権者に帰属する経済的利益や存続期間を考慮して算出することとしています。

しかし、不動産の流通市場においては、計算式を用いて算出された額が適正とは限りません。

国税庁が示す評価方法は、あくまでも「課税のための理論値に過ぎない」からです。

例えば、期間満了まで数年しかない状態であれば、どれだけ価格を下げても売却できない可能性は高くなります。

さらに、金融機関も残存期間が短い物件に対しては担保価値を認めにくくなるため、融資そのものが難しくなるケースもあります。

法的に土地建物は別個の不動産として扱われるため、地主は抵当権の設定を認めないケースが大半です。

金融機関は建物と借地権の双方を勘案して担保評価を行うはずですが、抵当権を設定できるのが建物のみである場合、融資額を大幅に制限することが半ば常態化している傾向が見受けられます。

これに対して金融庁は、これまで何度も「担保評価の厳正な検証」について要請を行ってきた経緯はありますが、担保評価実務においても適正な評価手法自体が確立されたとは言い難いのが実情です。

したがって、諸条件によっては理論上は価値が残っていても、市場では買い手がつかないという現象が容易に起こり得るのです。

このような定借物件特有のリスクについて、購入時点でどこまで説明がなされ、また購入者がどこまで正確に理解しているかについては、検証の余地が多分にあると言わざるを得ません。

今後、さらに定借マンションの流通量が増加していけば、媒介業者が手掛ける機会もまた増加することでしょう。

しかし定借物件の査定方法に関しては、業界内で統一した手法が確立されているとは言い難い状況です。

だからこそ、媒介業者は定借物件のメリットとデメリットについて理解を深めると同時に、これまで以上に意識して、知識と説明能力を備える必要があるのです。

媒介業者が直面する査定の難しさ

定借マンションの供給が増加している以上、今後は中古市場に流通する物件も確実に増加するでしょう。

それに伴い、私たち媒介業者が査定や売却相談を受ける機会は確実に増加すると予想できます。

しかし、定借物件の査定は、土地の所有権を含めて売却することを前提とした一般的な取引ほど単純ではありません。

なぜなら、「時間の経過とともに土地利用権そのものの価値が減少していく」という特殊性を有しているからです。

分譲マンションに限らず、土地の所有権を有していれば建物の老朽化による価値の減少はあるものの、土地の所有権が損なわれることはありません。

そのため、築年数や立地、管理状態、周辺相場などを総合的に勘案することで、ある程度なら将来的な価格の予測も可能です。

しかし、定借マンションは事情が異なります。

借地権の残存期間が短くなるほど利用可能期間も短くなるため、借地権そのものの経済的価値が低下していくからです。

一概には言えないものの、一般的には定借期間のおおむね半分を経過した頃から価格形成の影響が徐々に大きくなると言われています。

さらに、残存期間が10年前後を下回ると、金融機関による融資姿勢も厳しくなることから、市場評価そのものが著しく厳しくなるケースも少なくありません。

このように、仮に建物が同一状態であったとしても、借地権の残存期間が異なるだけで、市場価値は大きく変動する可能性があるのです。

さらに問題となるのが、売主の認識と金融機関による融資姿勢です。

予算に限りのある世帯にとって、「好立地」と「低価格」は購入を後押しする強力なメリットです。

実際、所有権マンションでは手が届きにくいエリアであっても、定借マンションであれば購入可能となるケースは少なくありません。

加えて、借地権満了までの期間が50~70年先という未来であれば、実感を持ってリスクを想像するのも容易ではありません。

これは、定借マンションを購入する消費者の多くが永住ではなく、転売を念頭に購入しているケースが多いことも影響しているのかもしれません。

定借マンションを販売するデベロッパーは、当然ながら定期借地権の制度内容について、重要事項として説明をしているでしょう。

しかし、販売活動を担う立場である以上、ことさら強調して将来的な物件評価や資産性の変動といった定借物件が有するマイナス面について、積極的に説明することは少ないでしょう。

おそらくは、「将来的に売却できますか?」と質問された際も、「売却は可能です」といった説明に留まり、あえて事細かな説明はしないのではないでしょうか。

しかし、定借物件は期間満了によって建物を解体し、更地にして地主に土地を返さなければなりません。

建物譲渡特約が付されていない限り、資産価値は最終的な「ゼロ」に向かって下落し続けるのです。

この特性は、金融機関の担保評価にも影響を及ぼします。

先述したように、金融機関による定借物件の担保評価方法についても、不動産業者による査定方法と同様、確立された手法は存在していません。

各金融機関が独自の判断基準に基づき評価を行っているのです。

しかし、残存期間が短くなるほど担保評価を厳しく、あるいは評価そのものをしないとの傾向は共通しており、一説では、融資期間を「借地権の残存期間から一定年数(5~10年)を差し引いた期間内に制限している」とも言われています。

これが事実であれば、仮に残存期間が25年残っていたとしても、融資期間は最長で15~20年程度しか組めず、毎月のローン返済負担が跳ね上がるため、二次取得者の融資利用に対するハードルも高まります。

さらに残存期間が10年未満となれば、多くの金融機関において融資をしないと判断する傾向が見受けられるのです。

さらに、地震などの自然災害によって建物が半壊、あるいは全壊した時にも、定借物件ならではの問題が発生します。

定期借地権であっても、期間内であれば地主の承諾を得ることで建物の再建築は可能です。

しかし、その資金は原則として建物の区分所有者各自が負担します。

自己資金や損害保険金でその資金を賄えれば良いのでしょうが、先述したように、期間満了までの期間が短い場合には、金融機関から融資を受けることは極めて困難です。

このようなリスクについて十分に説明されているとは言い難いのではないでしょうか。

私たちが定借マンションを査定する際には、このようなリスクを念頭に、「所有権マンションの近隣相場から何割引き」といった単純な減価計算による机上査定で済ませるのではなく、残存期間に応じた買い手の融資適格性まで見据えた、現実的な価格設定を行う必要があるのです。

さらに、査定を実施する際には情報の非対称性による「壁」が立ちはだかることを忘れてはなりません。

「問題なく高く売れる」と思い込んでいる売主を、まずは説得する必要があるからです。

定借物件に対する市場の評価や金融機関の融資姿勢を、客観的なデータや市場実態を交えながら丁寧に説明し、売主の認識とのギャップを埋めることこそ、媒介業者に求められる専門性であり、本当の意味での付加価値となるのです。

競売や任売でも一悶着

これまで見てきたように、定借物件は土地の所有権を含めての売買とは異なる評価上の厳しさを抱えています。

しかし、それ以上に媒介業者が注意しなければならないのが、競売や任意売却など、通常のケースとは異なる売却場面です。

所有権であれば、抵当権が実行され競売になったとしても、建物と土地の所有権は一体として買受人へ移転します。ですが、定期借地権においては事情が異なります。

借地権は土地所有権とは別個の権利であるため、競売によって建物を取得したとしても、そのまま従前と同じ条件で借地権を行使できるとは限りません。

入札や競売による建物の落札自体に土地所有者の事前承諾は必要とされないものの、借地権が賃借権である場合、買受人は地主に対して借地権を対抗できないケースが生じる可能性があります。

その場合、建物を取得しても土地を適法に利用できる地位が不安定となるのです。

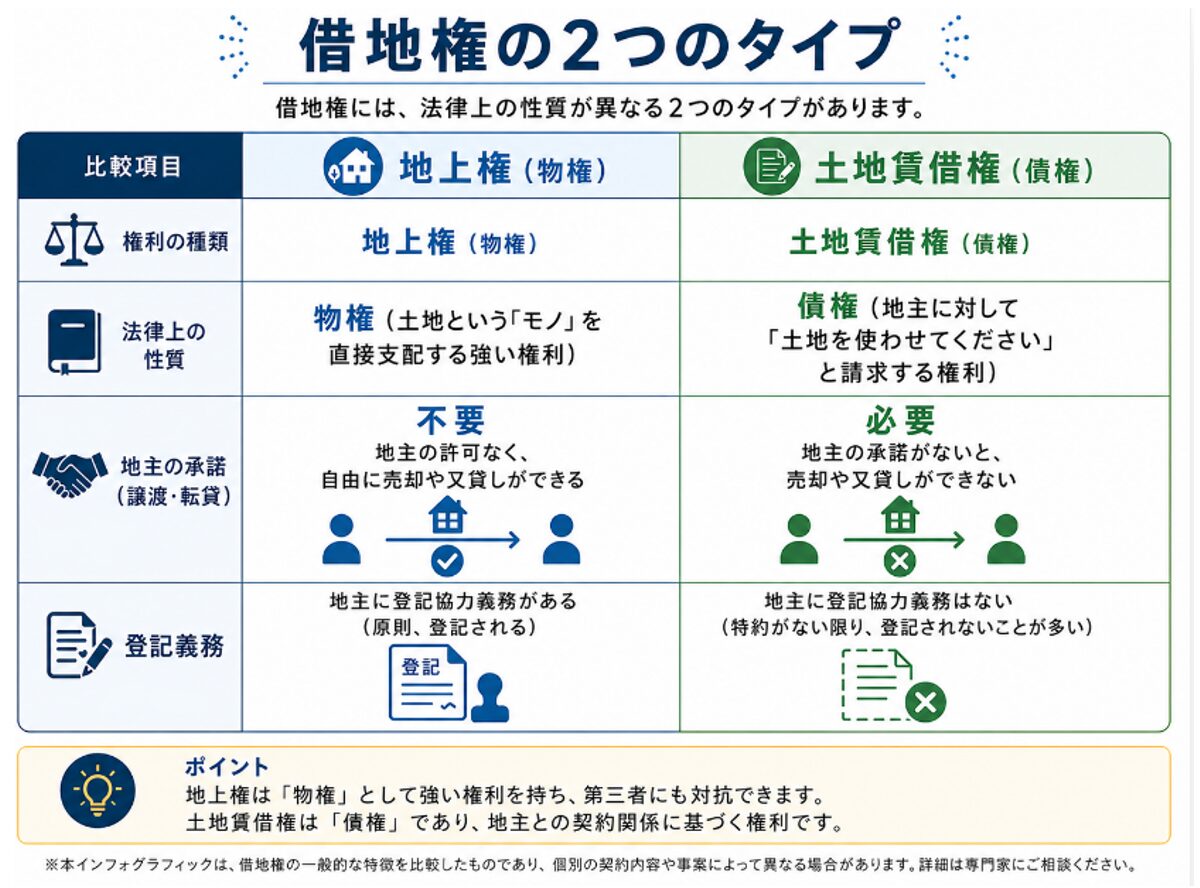

もっとも、地上権が設定されている場合は事情が異なります。

借地権のうち「賃借権」は、土地を使用収益させてもらう「債権」に過ぎない一方で、「地上権」は土地を直接支配できる「物権」です。

そのため、競売や任意売却に限らず、定借物件を取り扱う際には借地権の内容が、「地上権」か「賃借権」なのかを最初に確認しなければなりません。

つまり、媒介業者は「地上権」と「賃借権」という二つの権利の違いについて、正確に理解しておく必要があるのです。

近年供給されている定借マンションは地上権方式が多く見られる一方で、賃借権方式で供給されている物件も数多く見受けられます。

そして、賃借権方式では地主の権利関係が色濃く残るため、譲渡に地主の承諾を必要とする契約となっているケースが一般的です。

そのため、媒介業者は定期借地契約書(公正証書)を確認し、少なくとも次の事項について正確に把握しておく必要があるのです。

- 権利金とその取扱い(返還の有無)

- 地代と改定要件

- 敷金の有無とその取扱い(敷引き額など)

- 借地権の準共有持分の譲渡(通知か承諾か)

- 契約解除・借地権消滅事由

賃借権方式の場合、地主から承諾が得られなければ、買受人は裁判所へ借地非訴(譲渡許可)を申し立てることが可能です。

地主に不利益がないと認められれば許可(代諾許可)を得られる可能性があります。

もっとも、その場合でも「名義書換料(いわゆる譲渡承諾料)」の支払いを命じられることは珍しくなく、借地権価格の一割前後の負担を命じられるケースも見受けられます。

それ以前に、先述したように借地権の残存期間が短い場合には金融機関の担保評価も厳しくなります。

そのため、競売に参加しようと考える投資家や実需層も入札を躊躇しやすく、結果として競落価格が大きく下落する要因となるのです。

競落代金で返済しきれなかった住宅ローンなどの債務は、そのまま債務者に残ります。つまり、

競落価格が低くなるほど残債務は大きくなり、その後の生活再建がより困難となるのです。

これでは、生活の立て直しもままなりません。

この構図は任意売却でも本質的な点で変わりはありません。

賃借権方式で地主の承諾が必要となる契約であれば、地主の協力が得られなければ契約自体が成立しない可能性があるからです。

住宅ローンの返済に困窮している場合、地代を滞納しているケースも少なくありません。

地代の滞納は契約解除や借地権消滅の原因となり得るため、任意売却を進めるうえでも大きな障害となります。

この場合、すでにお互いの信頼関係が破綻しているため、未払地代の負担や精算、承諾料の交渉において難航する可能性が高まるのです。

だからこそ、媒介業者は売却活動を開始する前に借地契約書を精査し、地主との契約条件はもちろん、地代の滞納状況や譲渡承諾の要否、各種精算条項などについても事前に確認しておく必要があるのです。

定借物件の媒介を受任するにあたっては、「物件を見る前に借地契約書を見ることが肝要」と言っても過言ではありません。借地契約書には査定価格を左右する要素だけではなく、売却そのものの可否や、将来発生し得るトラブルの「芽」が数多く記載されているからです。

だからこそ、制度を知っているだけでは足りないのです。

契約内容を正確に読み解き、その内容を消費者へ分かりやすく説明できる実務能力こそ、これからの媒介業者に求められる重要な資質なのです。

定期借地権付き物件の流通が今後さらに増加するとすれば、それを適切に取り扱えるか否かが、媒介業者としての真価を左右すると言っても過言ではないからです。

まとめ

定期借地権は、制度そのものよりも契約内容が実務を左右する数少ない不動産取引だと言えるでしょう。

だからこそ、媒介業者は制度を知るだけでなく、「契約を読む力」が求められるのです。

もっとも、借地借家法が規定するのは定期借地権だけではありません。

実務においては、借地借家法第38条に規定される「定期建物賃貸借」や、第39条の「取り壊し予定の建物の賃貸借」についても、正確な理解が求められる場面があります。

制度の名称を知っているだけでは、消費者に適切な説明はできません。

制度の趣旨を理解し、契約書を読み解き、その内容を実務へ落とし込めて初めて、本当の意味で「知識」が「知恵」へと変わるのです。

定期借地権付き物件の流通は、今後も首都圏を中心として着実に増加していくと予想されます。

そして、物件を取り扱う際に問われるのは、売買を仲介できるかだけではなく、制度を正しく理解したうえでリスクを適切に説明し、契約内容まで踏み込んで助言できるかという媒介業者としての総合力です。

消費者から真に信頼される媒介業者であり続けるためには、制度改正や実務動向を継続して学び、自らの知識を知恵へと昇華させ続ける姿勢が重要です。

そして、このひたむきな努力の積み重ねこそが、これからの媒介業者の価値を決定付けるのです。

あわせて読みたい