【終の住処はもう古い?】「永住前提」から「住み替え前提」へ変わる住宅購入の新常識

かつて住宅購入は、「永住」が前提でした。

もちろん、1軒目を足がかりに、より条件の良い住宅へ住み替えていく「段階的な住み替えによる資産形成」を志向する方も一定数存在していました。

しかし、日本では新築信奉が根強く、既存住宅の資産価値を十分に評価しない風土が長らく続いてきたのです。

加えて、既存住宅の流通市場が未成熟であったため、住み替えが容易ではありませんでした。

その結果、「住宅は一生に一度の買い物」という観念が広く定着していったのです。

しかし現在、住宅は「所有し続けるもの」から、「ライフステージに応じて住み替える資産」へと変化しつつあります。

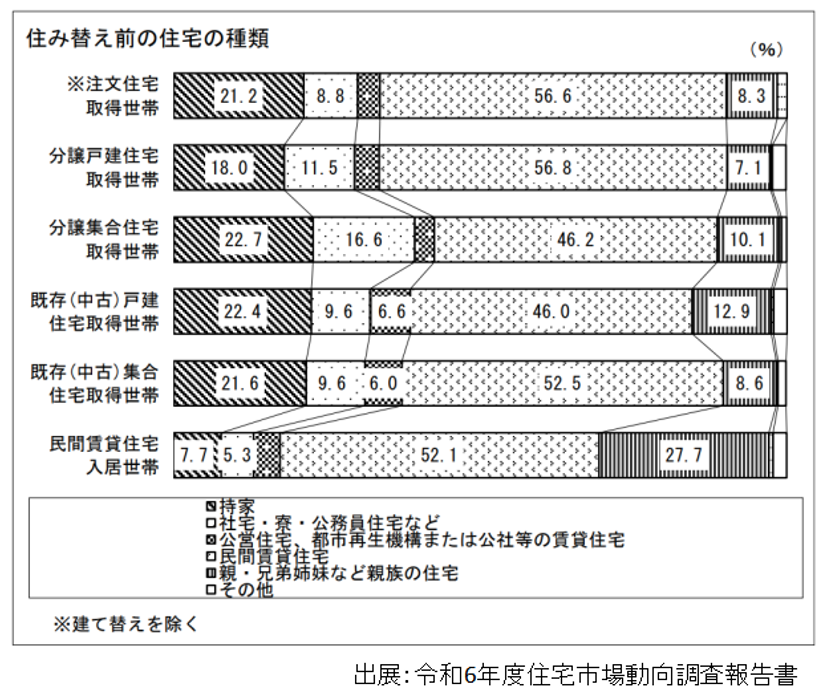

国土交通省の「令和6年度住宅市場動向調査報告書(令和7年6月公表)」によれば、住み替え前の住宅は購入した物件種別によらず、約8割が賃貸住宅でした。

このデータは、依然として多くの日本人にとって住宅購入が「賃貸住宅からの卒業」であり、その後の住み替えまでを前提としていない現実を裏付けています。

しかし近年、若い世代を中心に、不動産購入を「将来的な売却や賃貸運用まで含めた資産戦略」と捉える動きが広がりつつあるのです。

既存住宅が市場の中心である欧米諸国、例えばイギリスでは、新築住宅の供給が限定的であり、結婚を機に小さなアパートメントを購入し、家族構成やライフスタイルの変化、所得の向上に合わせてステップアップしていく文化が定着しています。

背景には、建物を「消耗品」ではなく「資産(ストック)」として捉える価値観があります。

築年数を経た住宅であっても、自ら手を加えながら住み継ぎ、再生された住宅は市場で適正に評価される。

そのような国民意識と市場構造が存在しているのです。

一方、日本では先述したように新築信奉が根強く、こうした文化は十分に受け入れられてきませんでした。

しかし近年では、都市部のファミリー層やパワーカップルを中心に、購入検討時から「将来的な資産性」や「売却前提」を意識する割合が増加しています。

実際、皆さんも内見時に、「この物件は、将来的に高く売却できると思いますか」「このエリアの土地評価は今後上昇すると思いますか」といった質問を受ける機会が増えたと感じているのではないでしょうか。

かつてのように純粋な「居住目的」だけではなく、資産価値や出口戦略を意識した相談が増えていることは、多くの現場担当者が実感している変化の一つです。

本稿では、日本の住宅市場で起きている「終の住処」から「流動的資産」という意識変化の背景を解き明かし、私たち不動産会社が検討すべき営業戦略と、これからの時代に求められる媒介・コンサルティングのあり方について考察していきます。

「永住前提」から「売却前提」へ、意識変化をもたらした3つの背景

かつては日本の住宅双六において、住宅購入が「ゴール」でした。

賃貸アパートやマンション、社宅、公団などで暮らしながら資金を貯め、所得がある程度得られるようになった、あるいは子供の入学などのタイミングで30年未満の住宅ローンを単独名義で組んでマイホームを購入する。

このような計画により、定年退職とほぼ同時に住宅ローンを完済し、その後は住み慣れた「終の住処」で老後を過ごすというのが、一般的な給与所得者における「成功」と「安定」の象徴だったのです。

ですが、不動産価格の高騰によって収入合算やペアローンが一般的となり、近年では最長で50年返済となる住宅ローンも提供されています。

これもひとえに、都心部では単独名義で購入できないほどにまで不動産価格が高騰したからですが、現実的に考えて、ペアローンで50年融資というのは、慎重に検討すべき資金計画だと言えるでしょう。

定年退職時に完済できるどころか、夫婦共に再就職して返済を続けていく必要があるからです。

このような長期返済型の資金計画では、将来的な収入変動やライフプランの変化も視野に入れた検討が必要になります。

そのため現在の買い手、特に都心部を中心に家を探す層は「終の住処」ではなく、「数年後に手放した場合に幾らで売れるのか」という出口戦略、いわゆるリセールバリューを念頭に置かざるを得ないのです。

さらに言えば、長年培われた日本人の「永住信仰」を揺るがし、購入時から売却を視野に入れる「流動的資産」への意識変化をもたらした構造的な背景には、3つの要因が存在します。

① 先の見えない物件価格の高騰

意識変化のトリガーとなったのは、かつてのバブル期を凌駕する異次元とも言える物件価格の高騰です。

不動産経済研究所によれば、2025年度の首都圏(東京都、神奈川、埼玉、千葉)における新築分譲マンションの平均価格は、前年比で15.3%高い9,383万円とされており、東京23区に限定すれば、前年比18.5%増の1億3,748万円とされています。

この波及効果で中古マンションも軒並み引き上げられ、すでに一般的な所得世帯の年収倍率を大きく超えているのです。

このような時代において住宅購入は、「人生最大の意思決定」となりつつあるのです。

このような市場環境において買い手は「これだけ高額な買い物をするのだから、万が一の際も絶対に残債割れを起こすリスクだけは避けたい」という、言わば防衛策としてリセールバリューの視点を持たざるを得ません。

バブル期には「一億総不動産屋」との造語も生まれましたが、現在の出口戦略思考はバブルに踊らされたからではなく、そのような視点を持たなければ購入に踏み切れないからなのです。

そして「資産性」や「騰落率」が共通言語へと一般化した結果、買い手はデザインや好みといった主観的な見解よりも「10年後も周辺の中古相場が維持されるか」「機能面、性能面で選ばれる物件であるか」「買い手がつきやすい条件が具備されているか」といった極めてシリアスな経済合理性を優先して物件を選ぶようになったのです。

つまり、不動産価格の高騰が、皮肉にも日本の消費者を「合理性を重視する買い手」へと変貌させたと言えるのです。

② ライフスタイルや働き方の流動化

2つ目の要因としては、買い手を取り巻く社会環境やライフスタイルの変化があります。

昭和から平成初期にかけての永住前提思考は、「終身雇用」と「固定的な家族像」という前提条件に支えられてきました。

定年まで一つの会社で勤め上げ、2人の子供は順調に育ち独立していくという未来予測が、比較的容易に想像できる時代だったからです。

だからこそ、30~35年先に住宅ローンを完済し終えた「終の住処」で暮らすという夢を、思い描くことができたのです。

しかし、現在は将来予測が難しい時代へと変化しています。

- 転職の一般化:キャリアアップや会社の業績によって、勤務地が変わるリスクが常に付きまといます。さらには中途採用・キャリアアップ転職の一般化によって「一つの会社からの退職金」に期待するのではなく、自らの市場価値を高めながら柔軟に働きやすい住まいを選択する志向が強まっています。

- 働き方の多様化:一部の企業ではリモートワークが定着する一方、出社回数の揺り戻しが見られるなど、最適な居住エリアの定義が常に変化しています。

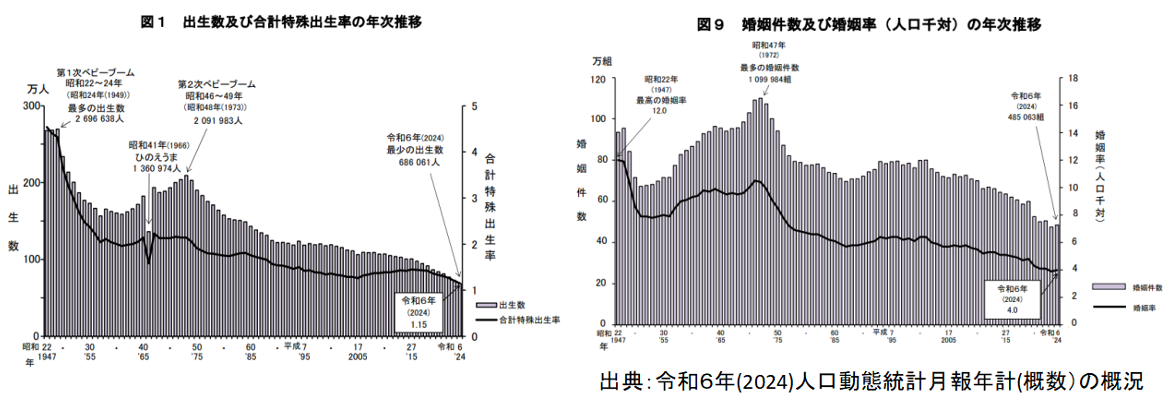

- 家族形態の不確実性:厚生労働省の「令和6年人口動態統計月報年計(概数)の概況」によれば、合計特殊出生率は1.15で前年の1.20より低下し、平均初婚年齢は夫31.1歳で妻が29.8歳と、夫が前年同様である一方で妻は0.1歳上昇しています。さらに、離婚率(人口千対)が1.55と、前年の1.52より上昇していることが分かります。

つまり、着実に晩婚化や離婚率が上昇する一方で、出生数は減少しているのです。

このような状況下においては30年後どころか、5年後の家族構成すら予測困難です。

これにより、「一生住み続ける」と誓って住まいを固定化することが、大きな「リスク」と認識されるようになりました。

多くの方が「必要に応じて速やかに住まいを売却できる、軽やかな状態をキープしておきたい」と考えるようになり、その結果「住まいの機動性(モビリティ)」の確保が住宅購入者の心理的なバックボーンになったのです。

③ SNSと不動産テックによる「情報非対称性」の解消

かつての不動産市場は業者が情報を独占し、消費者は圧倒的な情報弱者でした。

つまり、「情報の非対称性」が色濃い業界だったのです。

営業担当者から「この物件は格安です。

もう2度と巡り会えないかもしれません」「今すぐ決断しないと、他で買われてしまいます」と、現在では通用しない煽り文句を並べられても、取引事例や価格動向を知る術のない一般消費者は反論できなかったのです。

しかし、スマホとSNS、さらには不動産テックの普及がその構造を根底から覆しました。

不動産ポータルで「推定成約価格」を確認でき、さらには国土交通省の「土地総合情報システム」で実勢価格を閲覧できるのですから、どれだけ煽り文句を並べられてもスマートフォンを開き、「これより条件の良い物件がありますが」と反論できるようになったのです。

さらに、これらの情報を利用して「この物件は10年後にどれくらいの価値があるのか」を自らシミュレーションするばかりか、住宅ローンシミュレーターで月々の返済額や支払総額を把握するなど、冷静に比較検討する消費者が増えているのです。

「夢のマイホーム」というフィルターではなく、客観的な数字のデータとして品定めしているのですから、情報感度の高い検討者が増加するのは道理です。

このように、市場環境、ライフスタイル、そして情報環境という3つの地殻変動が重なりあった結果、消費者は「購入すれば永住」という固定観念から解き放たれ、柔軟な発想で物件を選択するようになったのです。

データと市場動向から見る「既存住宅シフト」の実態と成約件数拡大の背景

2-1:既存住宅シフトへの蓋然性

第一章で触れた消費者意識の変化は単なる一時的なトレンドではありません。

情報の非対称性が解消されつつある現在、私たちは徹底した理論武装を行い消費者と対峙する必要があるのです。

かつて日本の住宅市場は新築が主流であり、既存住宅は「新築物件を購入できない層の妥協案」として扱われる傾向がありました。

新築分譲価格が高騰した現在も、その構図は大きく変わっていませんが、価値観やライフスタイルの変化に伴い、当初から既存住宅を積極的に選ぶ層が着実に増加しています。

さらに人口減少や空家増加の背景もあり、「資産価値より居住性を重視する層」と、「居住性より資産性を重視する層」といった2極化が顕著となっています。

これは、エリアによって左右される価値観ではありますが、リノベーション技術の進展や浸透によって生じた変化でもあるでしょう。

住宅購入そのものを節目とする価値観は相対化され、自身にとっての「合理性・柔軟性」を重視するようになったのです。

こうした変化を裏付ける端的なデータが、新築と中古の「成約件数」です。

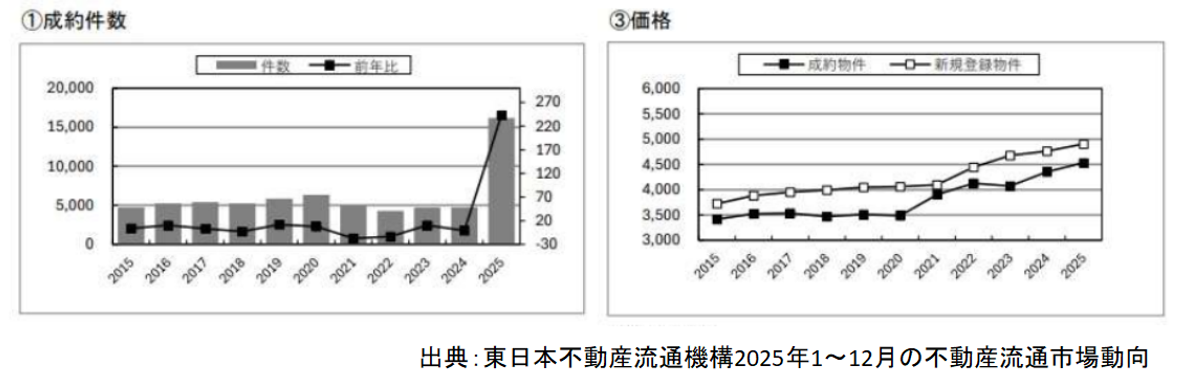

例えば東日本レインズが2026年1月5日に公表した首都圏不動産流通市場動向によれば、既存住宅の成約件数は前年比52.5%増の2万1,632件となり、大幅な伸びを示していることが分かります。

また、全国的にみても既存物件取引の拡大傾向は明確です。

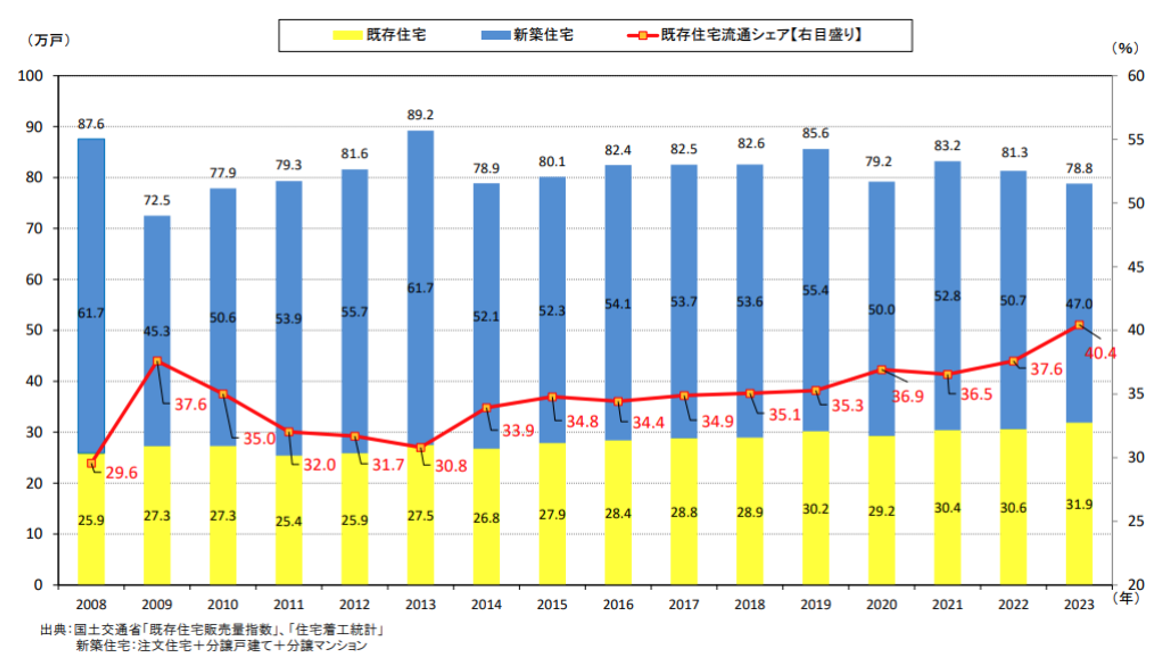

日本では長らく、新築物件が既存住宅取引を大きく上回る状況が続いてきました。

しかし住宅ストックの蓄積や新築分譲価格の高騰、さらには採算性の観点から新築分譲の計画が抑制された背景もあり、既存住宅取引は年々増加しています。

国土交通省によれば、既存住宅の流通シェアは2023年の時点で40.4%に達しているのです。

これは単なる数字の変化ではありません。

消費者が「住宅購入=新築」という固定観念から解き放たれ、販売価格はもとより自身のライフプランや資産戦略、居住満足度を総合的に考慮したうえで住宅を選択する時代へ移行していることを示しているのです。

つまり現在の不動産市場は「新築か中古か」という単純比較ではなく、「どの物件が自分にとって最も合理的か」を問う市場へと変化しているのです。

さらに、今後予測される人口動態や物件価格、金利動向、各種税制優遇制度などを踏まえれば、既存住宅へのシフトが一過性の現象ではなく、より構造的な潮流として進行していく可能性が極めて高いと考えられるのです。

2-2:成約逆転現象の背景

かつては「誰も住んでいないまっ更な家」を購入することがステータスとされてきましたが、先述したように、今や市場の主戦場は既存住宅取引へ移行しつつあります。

この逆転現象が起きた理由は、何も新築価格の高騰だけではありません。

次のような構造的理由が存在するのです。

1.立地の優位性

都市部の一等地や駅直結・駅近など利便性が高い立地は、すでに既存マンションや戸建、個人商店や商業ビルなどによって占有されています。

商業ビルならいざ知らず、既存マンションや戸建の立ち退き交渉は容易とはいえません。

したがって、それらの立地に新築分譲マンションが建築される可能性は極めて低いと言えるのです。

一方で、各戸単位に目を向ければ、それらはストックです。

売りたいと考える方と、購入検討者の希望が合致すれば取引は比較的容易に実現します。

つまり、リセールバリューを最優先に考える現代の「合理性を重視する買い手」にとって、好立地を囲い込んでいる既存物件を選択することは、極めて自然かつ合理的な帰結と言えるのです。

2.賃貸以外の住替え組属性と動向

序章で提示した国土交通省の「令和6年度住宅市場動向調査報告書」のデータに再度スポットを当てて考えてみましょう。

同調査では、住宅購入者の約8割が「賃貸住宅からの住み替え」であることが示されていますが、見方を変えれば、残る2割は「買い替え」です。

そして、リセールバリューを優先する「合理性を重視する買い手」の思考を探るには、彼らの動向を検証する必要があります。

なぜなら、「一次取得=ゴール」という概念を柔軟に乗り越えた層のライフスタイルを検証することが、既存住宅市場の推移を予測する手段となり得るからです。

- ステップアップ層:結婚当初は資産性の高い都市部の既存マンションを購入し、子供の成長や部屋数の不足に合わせて高く売却、それを原資に郊外のゆとりある戸建へ移るファミリー層。

- ダウンサイジング層:子供が成長して家を出れば、戸建を売却して利便性の高いコンパクトな既存マンションへ買い替え、そこを「終の住処」とするダウンサイジング層。

これらの層は、不動産を購入したからといってそこを「終の住処」とは考えず、あくまで自身のライフステージの変化に応じて最適化するための「ツール(道具)」として乗り換えを検討します。

例えば郊外の戸建を売却して都心のコンパクトマンションに住み替えても、そこが「終の住処」ではないと判断すれば、リゾートマンションへの住み替えを検討するといった柔軟性を持っているのです。

3.住み替えが容易になる背景:減価償却から「維持・向上」へと変化する日本の建物評価構造

これまで日本の既存住宅取引において最大のネックとなっていたのは、例えば「戸建は築後20~25年で価値が事実上ゼロになる」といった、法定耐用年数を基準とした画一的な評価慣行でした。

どれだけ大切にメンテナンスを行い、かつ断熱性・気密性・堅牢性に優れた住宅であっても、時が経てば「土地値」と評価されてしまう。

この構造こそが、既存住宅取引を抑制する要因となっていたのです。

ですが、この建物評価の構造に対して大きなパラダイム・シフトが起きています。

政府は、新築住宅においては高水準の省エネ性能を実現し、その一方でストック住宅を最大限活用することで、住宅分野全体の脱炭素化と資源循環型社会の形成を推進しようとしています。

さらに、既存住宅の流通やリフォーム・リノベーションを促進することで、空家問題や管理不全空家の増加を抑制すると同時に、持続可能な住宅市場への転換を目指しているのです。

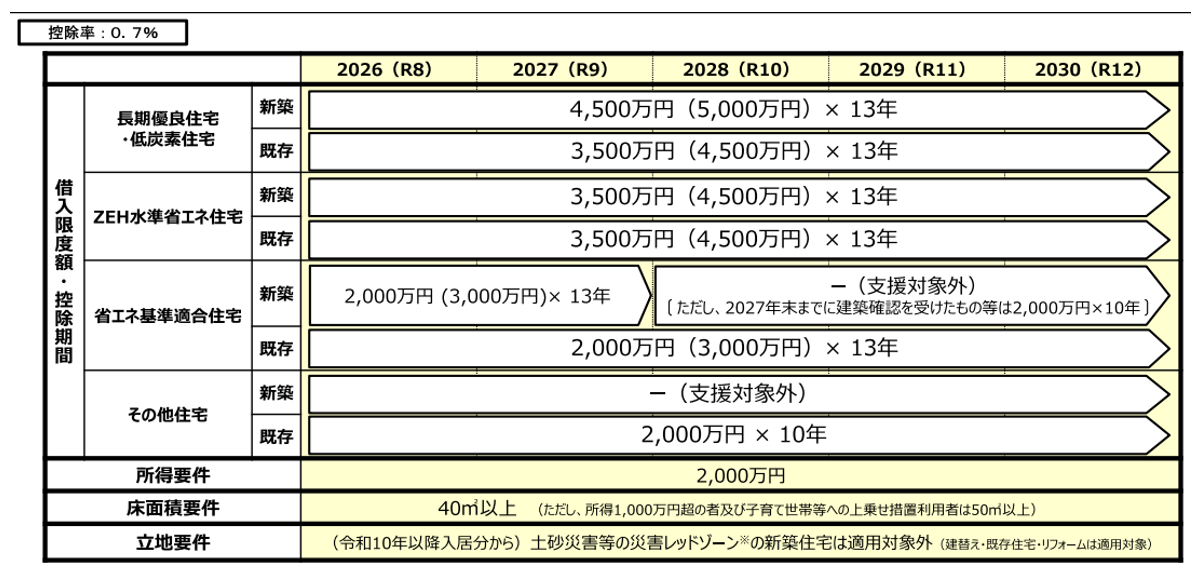

これについては、国土交通省が主導する「インスペクション(建物状況調査)」の普及促進、「安心R住宅」や長期優良住宅化リフォームの推進事業、さらには財務省が主導する住宅ローン減税において、質の高い既存住宅の借入限度額や控除期間、床面積要件の緩和措置が講じられていることからも明らかです。

つまり、既存住宅であっても適正なプレミアム価格を上乗せして流通させる仕組みが機能し始めている一方で、私たち不動産業者がいまだ「築年数=建物評価」という古い価値観に囚われているケースの方が多いのです。

私たちはいち早く古い価値観から脱却し、「今、これと同じ住宅を建築しようとすれば大幅に高い建築コストがかかる。

であれば、適切にメンテナンスされてきたこの物件を適切に評価すると同時に、その市場価値を世間に浸透させなければならない」と考えを改める必要があるのです。

「築年数が経てば価値がゼロになる」という一方通行の下落モデルから、「価値を維持・向上させ、次の世代へ資産として引き継ぐ」という循環型モデルへの移行こそが、「いつでも安心して既存住宅を購入し、必要に応じて適正価格で売却できる」という、消費者の出口戦略を支えるインフラ(下地)となるのです。

不動産会社に求められるパラダイム・シフトと営業戦略

これまで見てきたように、日本の住宅市場は「永住」という固定観念から脱却し、ライフステージの変化に応じて柔軟に住み替える「循環型・流動型」の時代へ変化しつつあります。

その背景には、日本特有の高温多湿な気候が建物へ与える影響を、技術力によって克服できるようになったことに加え、そうした技術が消費者から評価され、それを適正に評価する環境も整いつつあることが挙げられるでしょう。

こうした消費者意識の変化は、従来型の営業手法を形骸化させつつあります。

かつて主流だった「夢のマイホーム」を演出し、その場所で一生暮らすことの価値を訴求する感情的な営業スタイルでは、徹底的な情報収集を行い、独自の判断基準を持つ現代の「合理性を重視する買い手」の信頼を勝ち取ることが難しくなっているのです。

3-1:「家の売り子」から「資産形成をサポートするコンサルティング」へ

パラダイム・シフトが進展する時代、不動産営業パーソンに求められるのは、単なる「売り子」ではなく、顧客の人生に寄り添う「資産コンサルタント」としての役割です。

少子高齢化が進行すれば、いずれ国内の不動産取引総量は減少局面に入ります。

企業や海外投資家による需要が一定の下支えになる可能性はあるものの、今後は安全保障上の観点から外国人による不動産取得への規制強化が議論される可能性もあります。

また、企業や投資家の需要は、基本的に利便性の高い都心部へ集中する点も理解しておく必要があるでしょう。

全国的に見れば、不動産の取引総量を支えるのは、あくまで一般消費者です。

その絶対数が減少していくのであれば、「一人の顧客と何回接点を持てるか」という発想へ転換する必要があるのです。

たとえば、ライフステージの変化に応じて以下のような接点が考えられます。

- 一次取得

- 売却・住み替え

- 相続相談

- 投資・賃貸転用

- リフォーム・リノベーション

- 高齢期の資産整理

従来の不動産業界には、「引き渡しをもって関係性が終了する」という、いわば単発取引型の発想が根付いていました。

しかし、人口減少社会において求められるのは、単発的な取引ではなく、「顧客の人生に伴走する存在」へと進化することです。

顧客と継続的な信頼関係を構築できる企業だけが、人口減少社会においても持続的に選ばれる存在となっていくでしょう。

3-2:一律評価からの脱却と、既存物件の価値最大化

第二章で述べた通り、日本の建物評価構造は大きな転換期を迎えています。

しかし、他ならぬ私たち媒介業者の意識が「築年数が経っているから土地値です」「建物を解体したほうが高値で売れる可能性があります」といった慣例的発想から脱却できず、市場の成長を妨げているのです。

その根底には、建築関連知識に基づいて建物を適正に評価できないこと、あるいは高品質な建物の利点を具体的に説明できないことなど、私たち自身の知識と知見の不足があります。

しかし、既存住宅取引が主流となるこれからの市場においては、物件の価値をプロデュースし、その価値を最大化したうえで市場に流通させる手腕が不可欠です。

建築関連知識を学ぶのは当然として、インスペクションの標準提案に加え、性能向上の「見える化」も求められます。

たとえば、断熱改修や省エネリフォームが施された物件については、BELS(建築物省エネルギー性能表示制度)評価書、光熱費データ、具体的なリフォーム履歴などを開示し、新築に劣らない居住性と経済的合理性を積極的にアピールする必要があるのです。

そうした情報を根拠として提示することで、現代の物価水準に即した論理的な価格説明が可能となり、購入検討者の納得感を高めることができるのです。

築古物件を、そのままの状態で取引することに終始していては、「売り子」から脱却することはできません。

出口戦略に関する助言はもちろん、各種補助制度や税制優遇を最大限活用し、買い手にとって「価値ある資産」へ再構築するスキームこそが、今後の媒介業務における強力な武器となるのです。

3-3:顧客を「一生のファン」にする、リピート・紹介獲得のスキーム構築

「住み替えが当たり前」となる社会が到来すれば、不動産会社と顧客の関係性は劇的に変化します。

ライフステージに応じてステップアップやダウンサイジングを柔軟に繰り返す顧客は、「遠くない未来に再び市場へ戻ってくるリピーター」に他なりません。

「取引終了後は一切連絡がなく、担当者の名前すら思い出せない会社」と、「取引時に出口戦略まで見据えた助言を行い、その後も定期的に連絡をくれ、不具合や相談にも対応してくれた会社」。

将来的に住み替えや資産整理を検討した際、あるいは知人から「信頼できる不動産会社を紹介してほしい」と相談された際に、どちらが選ばれるかは言うまでもないでしょう。

しかし、単に連絡を続ければ良いというわけではありません。

法改正のポイントや市場動向、金利環境の変化を踏まえた「借り換え」や「住み替え」のタイミングなど、顧客にとって有益な情報を継続的に発信し、中長期的にフォローアップしていく仕組みが不可欠です。

一度取引すれば終わりという「点」の営業から、顧客のライフサイクルに並走し続ける「線」の営業へ転換する。

これこそが、広告依存から脱却し、紹介とリピートを軸に安定した業績を築いていくための戦略なのです。

まとめ

本稿で解説したように、少子高齢化や人口減少に加え、転職の一般化、働き方の多様化、住宅価格の高騰などを背景に、「終の住処」という観念は徐々に弱まりつつあります。

その背景には、政府による各種施策、既存住宅に対する信頼性の向上、さらにはリノベーション市場の拡大などによって、「所有し続けること」よりも「ライフステージに応じて合理的に住み替えること」を重視するといった価値観の浸透があります。

そもそも、一つの住まいに生涯縛り続けられること自体、現代において必ずしも合理的な発想とは言えません。

ライフステージに合わせて住まいを最適化し、柔軟に住み替えていくことこそ、これからの時代における本当の「豊かで自由な暮らし」なのではないでしょうか。

誰の意見も気にせずリフォームを楽しみ、好きなテイストやアートに囲まれ、お気に入りの椅子でくつろぐ。

そんな「独りを満喫する自由で快適な暮らし」が、インターネットや書籍で高い支持を集めていることも、価値観の変化を象徴する現象の一つと言えるでしょう。

住宅の流動化が進み、既存住宅取引が市場の主役となることは、私たち媒介業者にとって「取引機会の倍増」を意味する大きなチャンスでもあります。

しかし、消費者が従来型の「永住前提モデル」から脱却しつつある以上、私たち自身もまた、これまでの成功体験に依存した営業スタイルから脱却しなければなりません。

そして、情報感度の高い現代の消費者から求められるのは、単なる「物件の売り子」ではなく、人生設計や資産形成、住み替え戦略までを総合的に支援してくれる「住宅・資産コンサルタント」です。

人口減少社会における不動産業の競争力は、「どれだけ多く売るか」ではなく、「どれだけ長く信頼され続けているか」へ移行しつつあります。

だからこそ私たちは、短期的な成約至上主義から脱却し、顧客との継続的な信頼関係を構築する産業へと、自らを進化させていかなければならないのです。

あわせて読みたい