【収益源の確保】相続土地国庫帰属制度のリアルとコンサルティング報酬の算定実務

令和5年4月27日に開始された「相続土地国庫帰属制度」は、本記事執筆(令和8年6月4日)時点で、制度開始から満3年を経過しました。

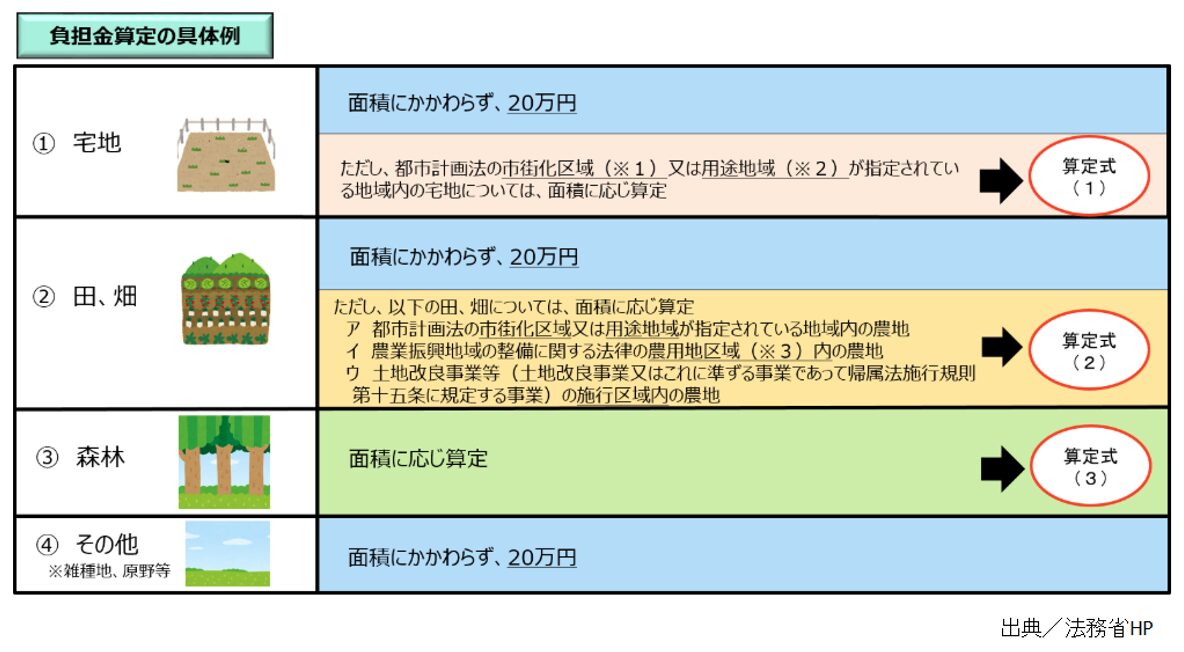

一定の条件をクリアし、かつ国に生ずる管理費用の一部、例えば宅地や田・畑、雑種地などについては、面積によらず1筆(政令第6条に基づき、隣接する1筆以上の土地については一つの土地とみなして負担金の額を算定するように申し出ることは可能です。ただし、必ずしもこの特例が適用されるとは限りません)あたり20万円を負担することで、土地の管理や納税負担から解放されます。

相続や遺贈によって売却もできず、さらには自身で利用する予定がない土地を取得した方にとっては、「負動産」を手放すことができるまたとない制度と言えるでしょう。

ですが、建物が存在している場合には解体が必須とされ、さらには崖地であるなど国が管理するにあたって相応の労力を要する土地は対象外であるなど、厳格な要件が申請を躊躇する要因となっています。

媒介業者は、取引に関与することで報酬を得られますから、買い主が見つかる見込みのない土地の売却依頼を積極的に受けようという気にはなりません。

「売却はかなり難しいでしょう」と、遠回しに断ることすらあるでしょう。

ましてや、所有者が相続土地国庫帰属制度の利用を検討している物件は、不動産業者に相談した結果、流動性が著しく低いとして売却を諦めた可能性の高い物件です。

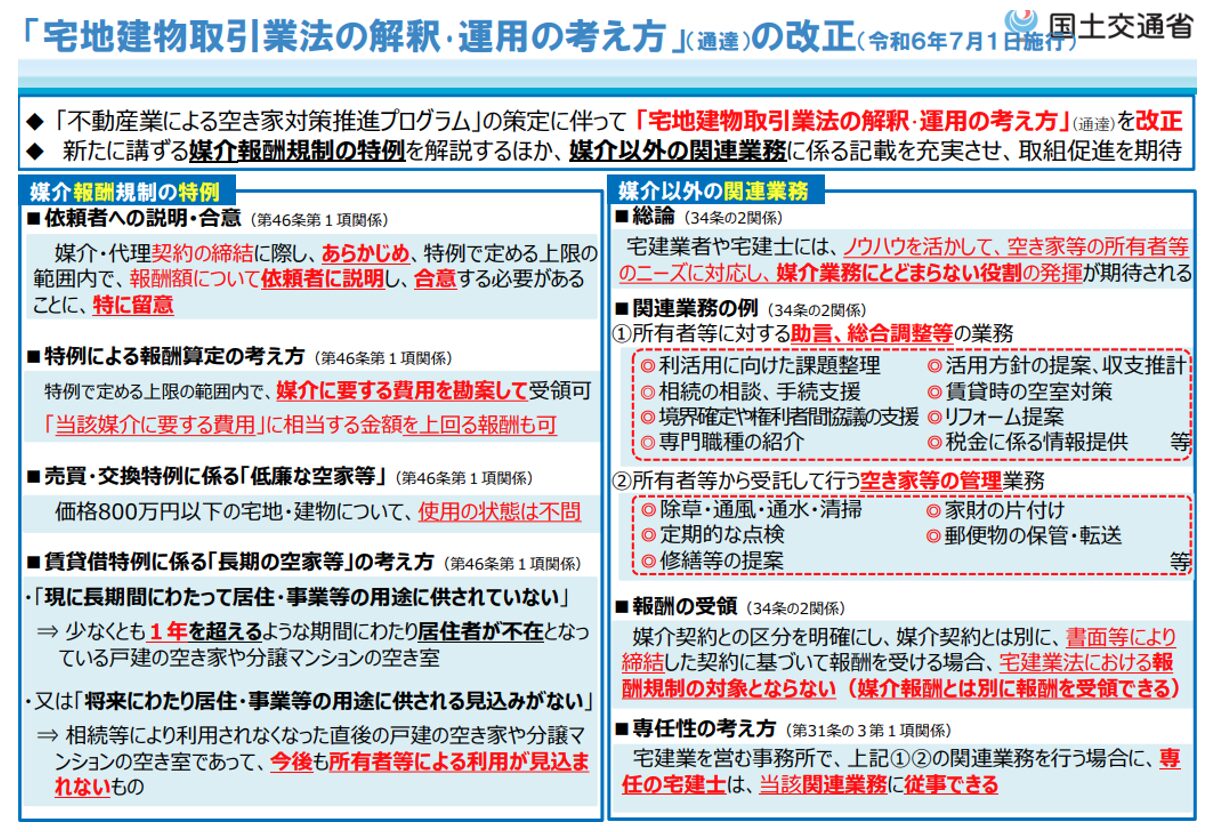

ですが、「宅地建物取引業法」の改正によって、売買価格800万円以下の低廉な物件については、あらかじめ同意を得た場合に限り売主・買主双方から各33万円(税込)を受領できるようになりました。

さらに、「宅地建物取引業法の解釈・運用の考え方」の改正によって、所有者のニーズに対応し、媒介業務に留まらない役割を担うことで媒介報酬とは別に報酬を受領できることが明確に示されました。

そもそも、媒介業務に含まれないコンサルティング業務については、従来媒介報酬とは別に報酬を受領することが可能でした。

しかし、その業務範囲や媒介業務との区分が必ずしも明確ではなかったのです。

ですが、国土交通省が一定の判断基準を示したことで、事業者としてはコンサルティング報酬を受領しやすい環境が整ったと評価できます。

従来であれば採算性の観点から積極的な対応が困難であった低廉な不動産についても、一定の収益確保が可能になったのです。

もっとも、相続土地国庫帰属制度は開始から満3年を経過した現在においても、その利用実態や承認(帰属)率、却下・不承認件数・取り下げ件数やその理由について十分に理解されているとは言い難い状況にあります。

また、制度利用支援や遊休不動産のコンサルティング業務を行う際、どのような業務が報酬対象となるのか、さらには報酬額をどのように算出すべきかについて共通認識が形成されているとは言えません。

これには、制度の利用支援が必ずしも収益化につながるとは限らないため、制度の利用実態や運用状況について積極的に情報収集する動機が乏しいことにくわえ、コンサルティング報酬の算定方法が確立できていないという、未成熟な市場環境が影響している可能性があります。

実際、不動産流通推進センターが不動産コンサルティングマスターに対して令和5年に実施したアンケート調査では、約41%が媒介報酬とは異なる名目で報酬を受領していないと回答しているのです。

この背景には、多くの業者が広告等で「相談無料」を掲げているため、「相談業務は媒介報酬に含まれる」という認識が業界内外に広く浸透していることが影響している可能性が考えられます。

また、一般消費者には有償で不動産業者へ相談するとの認識が浸透していません。

結果的に、これらの要因がコンサルティング報酬の受領を難しくしている可能性を否定できないのです。

そこで本稿では、相続土地国庫帰属制度の現状と運用実態を整理するとともに、不動産事業者が制度利用支援や遊休不動産のコンサルティング業務を行う際の留意点、さらには実務上問題となりやすい報酬額の算定方法について解説します。

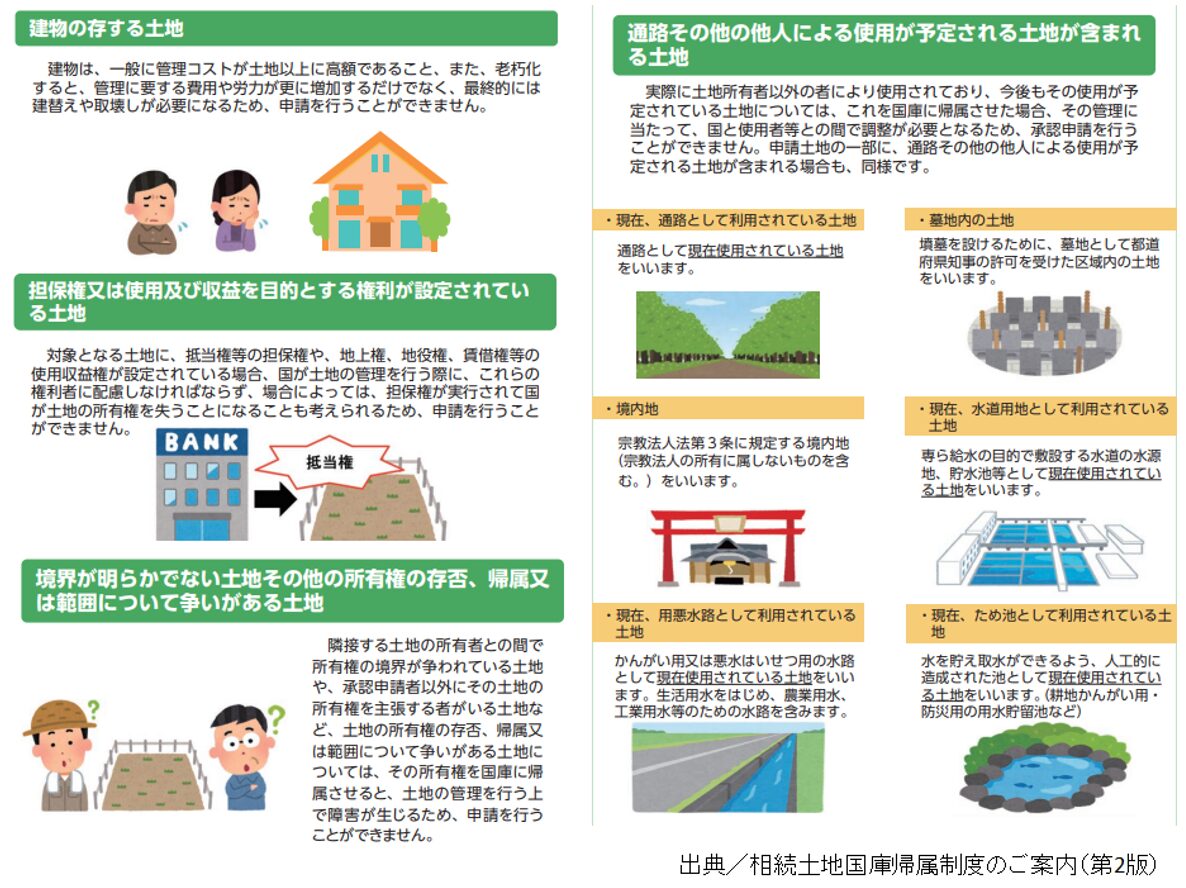

却下・不承認理由を理解する

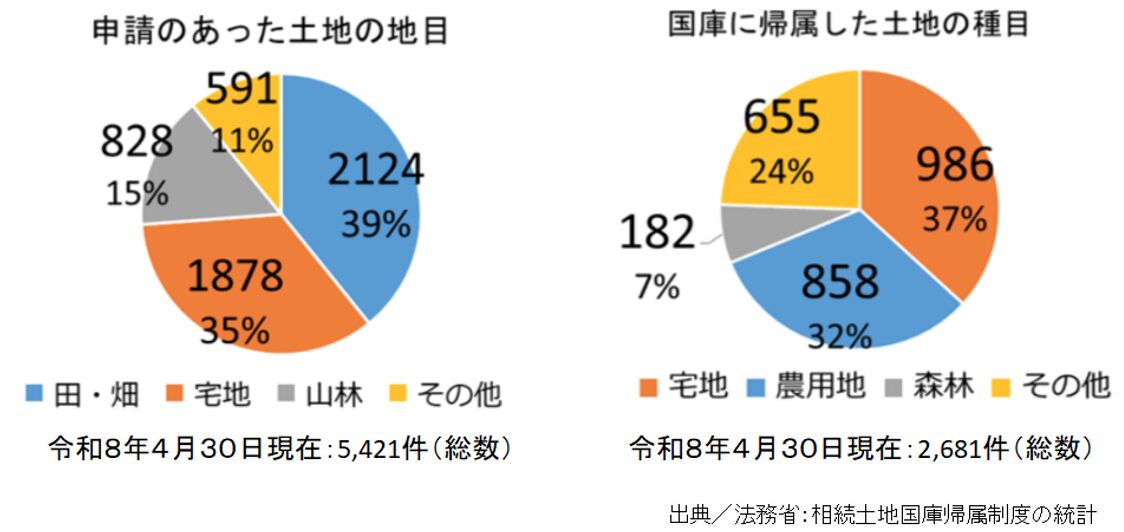

法務省の速報値によれば、令和8年4月30日現在の申請件数は5,421件となっており、内訳は田・畑が2,124件(39%)、宅地1,878件(35%)、山林828件(15%)と、宅地よりも田や畑の申請件数が多いことを確認できました。

また、これらに分類されない土地も591件(11%)申請されています。

これに対して帰属が認められた総件数は2,681件と、申請件数に対して約49%に達しています。

帰属承認件数を多いと見るか少ないと見るかは評価の分かれるところですが、申請から帰属の決定および却下・不承認の判断までに要する期間は約8か月と言われており、これは各法務局によっても異なります。

地域によっては、1年半(約18か月)を要したケースも報告されているのです。

このため、現時点の承認率のみをもって制度の有用性や運用実態を評価することは適切ではありません。

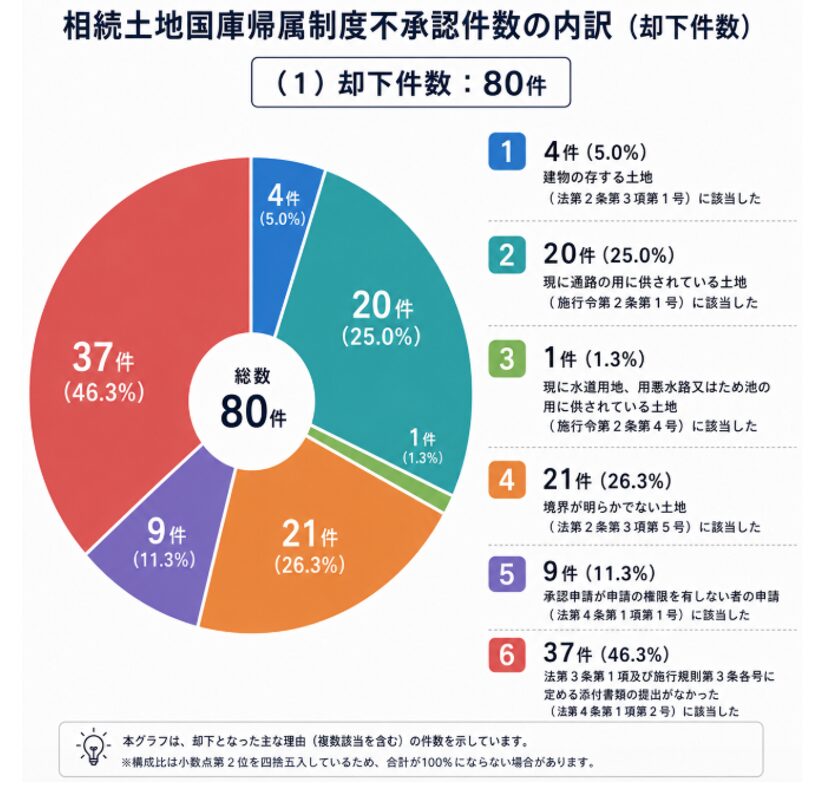

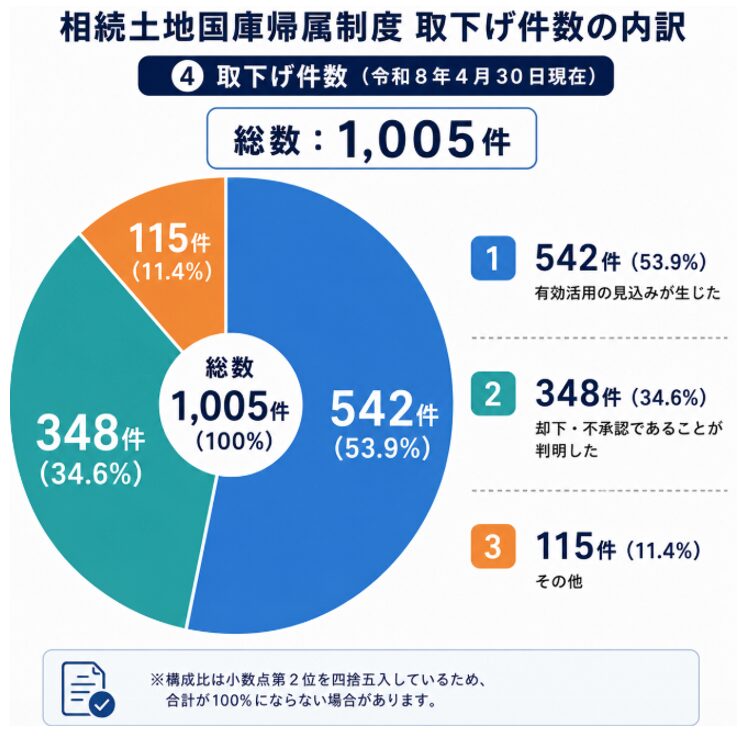

一方で、令和8年4月30日現在の却下件数は80件、不承認件数82件、取下げ件数1,005件(いずれも総数)に及んでいる事実を見逃してはなりません。

その理由を理解していなければ、利用可否の判断や適切な助言を行えず、コンサルティングの質に大きな影響を及ぼす可能性があるからです。

まず、却下理由は次のように分類されています。

続いて不承認については、次のような理由で決定がなされています。

これらの内容を確認すると、却下や不承認の理由は勾配が30度以上であり、かつ、高さが5メートル以上の崖地である場合、あるいは管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存するなど、管理に当たり過分の費用又は労力を要するものが含まれていることが分かります。

さらに、通行に関する権利関係に問題があるケースや相隣トラブルを抱えている土地、あるいは権限を有しない者から申請されている事例も確認できます。

これらは、申請要件をよく理解していればそもそも申請をしない、あるいは問題を解決してから申請すべき内容が大半です。

このような知識不足によるケアレスミスを防止するため、法務省は全国の法務局・地方法務局で事前に相談することを推奨しています。

法務局への事前相談がより広く活用されていれば、却下や不承認に至った案件の一部について申請が見直されていたかもしれません。

しかし、法務局への事前相談は義務付けられているわけではありませんし、また、遠方であるため最寄りの法務局へ相談に出向くことが困難であったなどの理由があったのかもしれません。

ですが、そのような場合には居住地の最寄り法務局へ相談することも認められています。

私たちが相続土地国庫帰属制度の相談に応じる際には、下記のような却下事由および不承認事由を正確に理解したうえでアドバイスを行い、申請前には法務局へ相談されるように促すことが肝要です。

なお、相続土地国庫帰属制度の申請を、私たち不動産事業者が代理で行うことはできません。

これは、物件所有者から依頼された場合も同様です。

相続土地国庫帰属制度の申請は、法令上、申請者本人又は適法な代理権限を有する者が行う必要があるからです。

同様に、申請書の作成についても代理はできません。

これらを合法的に代行できるのは、弁護士や司法書士、行政書士などの専門士業に限定されるからです。

私たちにできるのは、あくまでも制度利用に関する助言や情報提供であることを理解しておく必要があるのです。

取り下げ理由も重要

相談者にとって有益となる制度利用に関する助言や情報提供を行うためには、却下や不承認の理由だけでなく、取り下げ理由や地域によって偏在する申請傾向についても理解を深めておく必要があります。

実際、令和8年4月30日現在の申請件数5,421件に対して、1,005件(申請件数全体の約18.5%)が、申請者自身によって取り下げられているからです。

そもそも相続土地国庫帰属制度の申請が検討されるのは、売却しようにも買い手が見つからない、あるいは遠方で管理ができないなどの理由があるからです。

申請後に、却下・不承認事由に該当することが発覚したため取下げられた案件がある一方で、取下げ総数の約53.9%は「有効活用の見込みが生じた」との理由であることについては、注視する必要があるでしょう。

法務省によれば、次のような有効活用の見込みが生じたことで、申請が取下げられたとしています。

- 自治体や国の機関による土地の有効活用が決定した

- 隣地所有者から土地引き受けの申し出があった

- 農業委員会の調整等により農地として活用される見込みとなった

これらの事例を見ると、いずれも物件所有者が自ら打診したからといって即座に回答が得られるものばかりではありません。

しかし、申請前の段階で関係機関や隣地所有者との調整を行うことによって、相続土地国庫帰属制度以外の解決策を見いだせる可能性があることも伺えます。

相談に応じる不動産事業者としては、このような取下げ理由も理解したうえで、適切な助言を心がける必要があるでしょう。

さらに、地域ごとの申請傾向についても理解を深めておく必要があります。

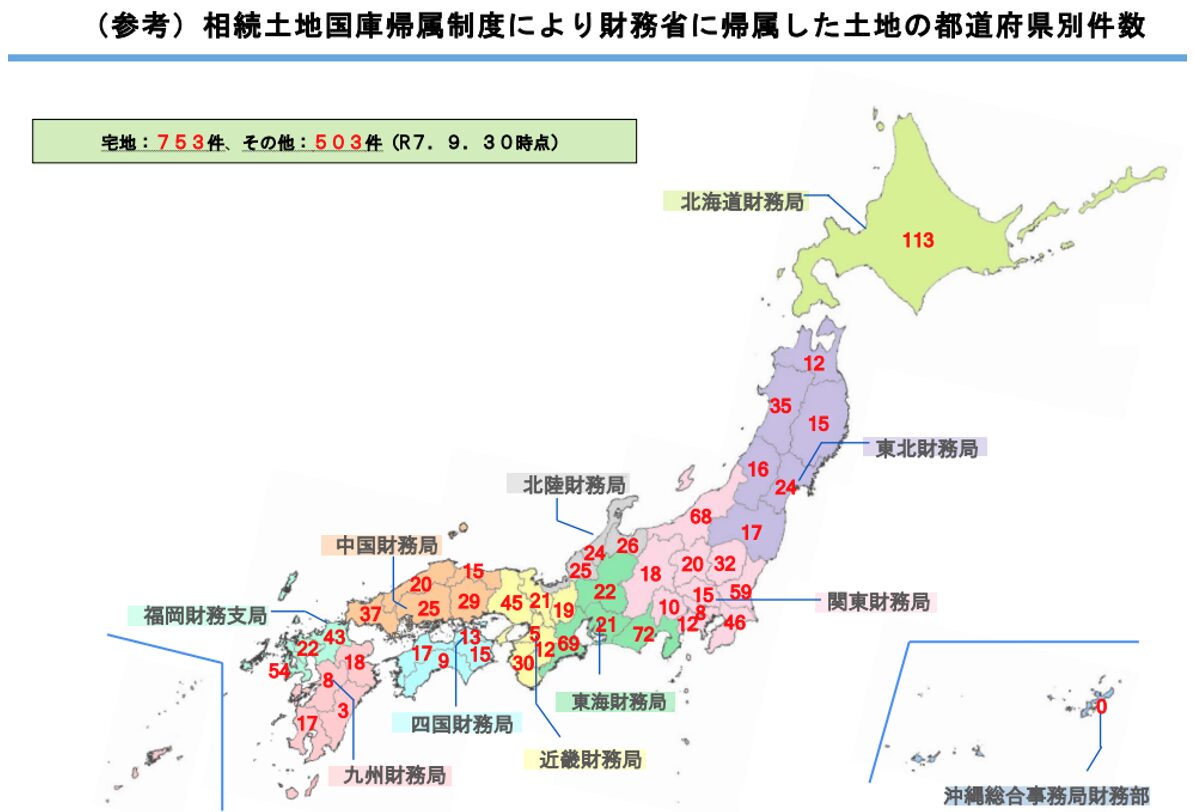

相続土地国庫帰属制度により国に帰属した土地を都道府県別に見ると、北海道、新潟県、茨城県、千葉県、静岡県、三重県、福岡県などで帰属件数の多いことが確認できます。

これらの地域では、農地や山林を含む広大な土地が存在することなどから、申請件数そのものが多い可能性も考えられます。

このように、申請要件はもとより却下・不承認の理由、さらには取り下げ理由や地域特性についての理解を深めることで、相談者にとってより有益な助言や情報提供が行えるようになるのではないでしょうか。

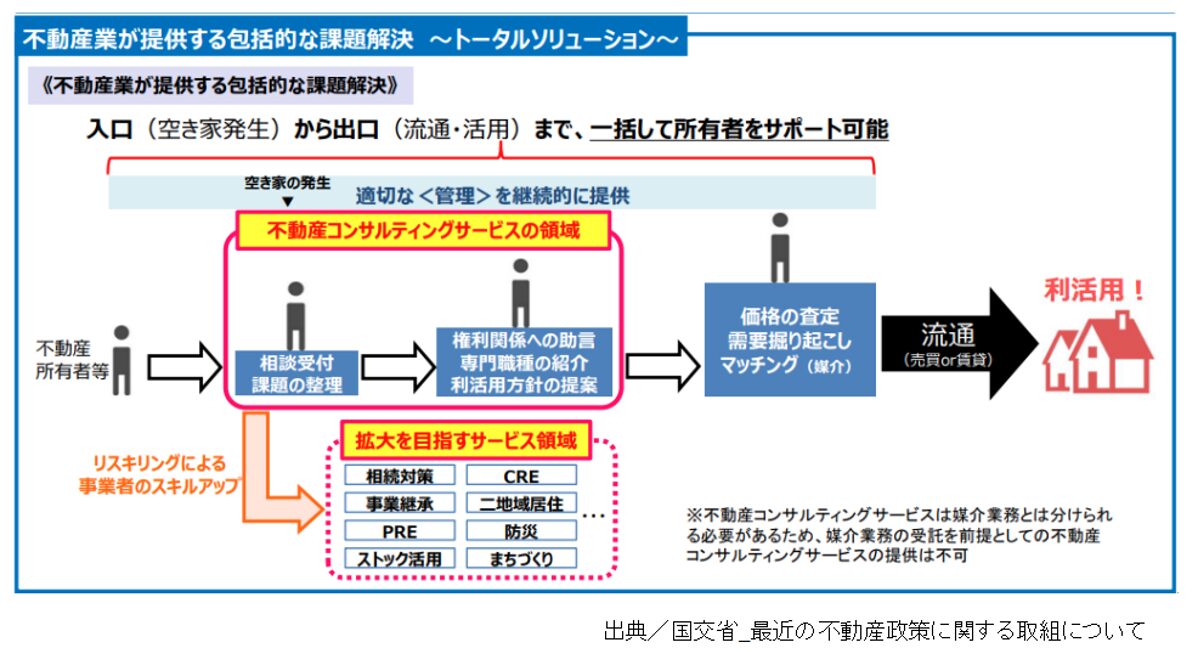

コンサルティング業務と報酬

国土交通省が宅建業者や宅建士に対して期待している役割は、空家や遊休未利用地に対する助言ばかりではありません。

例えば、利活用に向けた課題整理や活用方針の提案、収支推計、リフォーム提案、税金に係る情報提供など、およそ媒介業務の範疇にとどまらない広範な総合調整業務です。

これらの相談に応じるためには、不動産に関する知識だけでなく、建設、税務、法務、相続、まちづくりなど、多岐にわたる分野への理解と知見が求められます。

さらに、相談内容によっては弁護士や司法書士、税理士、土地家屋調査士、建築士などの専門家と連携しながら課題解決に努める必要があるでしょう。

これらの業務は、単に売買や賃貸借契約を成立させるための媒介業務とは性質を異にしています。

実際、本稿で解説した相続土地国庫帰属制度の利用支援を例に考えても、制度の概要説明、申請要件の確認、土地利用状況の整理、関係機関への相談提案、隣地所有者との調整可能性検討など、専門的な知識や経験を駆使し、さらには様々な可能性を考慮したうえで助言を行う必要があります。

これらの助言を全て無償で提供し続けることには限界があります。

そのため、国土交通省は「宅地建物取引業法の解釈・運用の考え方」の改正を通じて、所有者のニーズに対応し、媒介業務に留まらない役割を担うことで媒介報酬とは別に報酬を受領できることを明確に打ち出したのです。

しかし、冒頭でも触れたように媒介業者と消費者、いずれの立場においてもコンサルティング業務の内容や範囲が曖昧な状態であり、国土交通省もこの点について、明確な基準を示しているわけではありません。

どのような業務を報酬対象とするかの区分については、宅地建物取引業を始めとする各種法令に抵触しない範囲で事業者に委ねられており、そのため見解も分かれているのです。

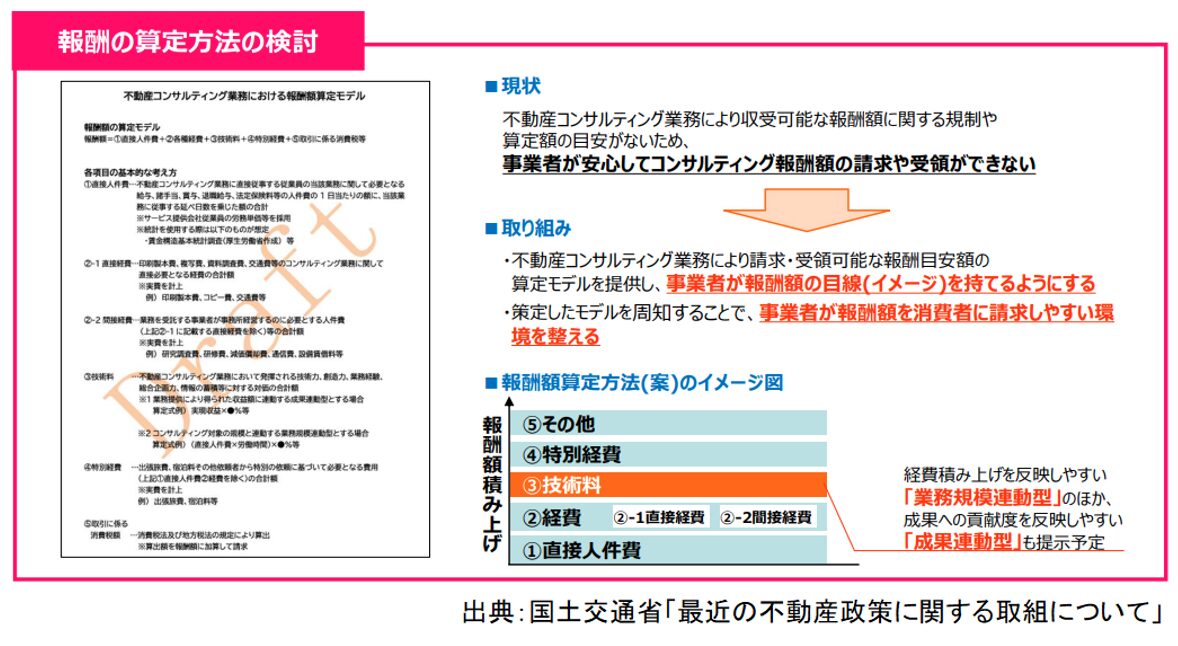

さらには、具体的な報酬算定方法についても、明確な指針が示されていないという実情があります。

もっとも、報酬額の算定方法については、全く手がかりがないわけではありません。

不動産コンサルティング業務においては、従来業務遂行に要する時間や難易度、専門性、責任の程度などを考慮しながら報酬額を決定する考え方が採られてきました。

実際、弁護士や税理士、司法書士などの専門士業においても、かつてのような報酬規程が存在しない現在では、業務内容や拘束時間等を踏まえ個別に報酬額を定めるのが一般的です。

例えば、相続土地国庫帰属制度であれば制度概要の説明や一般的な助言にとどまるのか、それとも現地調査や資料収集、法務局との事前相談に向けた資料整理、隣地所有者や関係機関との調整可能性まで行うかによって、求められる知識や労力は大きく異なります。

制度概要の説明程度であれば無償で良いかも知れませんが、それ以上の業務については相談時間や業務工数を基礎とする時間報酬方式、あるいは業務内容ごとに定額を設定する方式などを採用し、依頼者に対して事前に業務範囲と報酬額を明示したうえで、業務委託契約書などを締結しておくことが肝要です。

例えば筆者の場合、初回相談については30分以内を無料とし、2回目以降は30分あたり5,000円(税別)の時間報酬方式を採用しています。

さらに、現地調査代行や市場分析、レントロールの作成業務などについては基本となる料金の目安を説明したうえで、移動距離や調査に要する労力や時間、経費などを考慮したうえで都度、見積もりを作成するようにしています。

上限額が厳格に規制された媒介報酬とは異なり、コンサルティング報酬は原則として契約自由の原則に基づき、当事者双方の合意によって定めることができます。

つまり、法定の一律基準は存在しないということです。

しかし、実務上は業界相場や業務内容、業務量などを参考に設定されるのが一般的です。

この点について不動産コンサルティング市場は、報酬水準に関する共通の指標や情報が十分に整備されているとは言い難い状況にあります。

しかし、報酬水準に関する共通指標が存在しないことを理由に、無償対応を前提とする必要はありません。

重要なのは、依頼者に対して業務範囲や課題解決に要する労力を事前に明示し、費用負担に値するとの理解と合意を得ることです。

相続土地国庫帰属制度の利用支援に限らず、遊休不動産の利活用提案や相続不動産に関する課題整理などは、高度な知識と経験を要する専門的なコンサルティング業務です。

媒介契約の締結や売買の成立を前提としない独立したサービスである以上、その対価として適正な報酬を受領することに何ら問題はありません。

むしろ、これらの業務に対応する私たち一人ひとりが、適正な報酬を請求することによって不動産コンサルティング業の市場が整備され、質の高い助言や情報提供を継続的に行うことが可能となるのです。

これこそが、国土交通省が示す「媒介業務にとどまらない不動産事業者の役割」を実現する一助となるのではないでしょうか。

まとめ

本稿では、相続土地国庫帰属制度の現状と運用実態を整理するとともに、不動産事業者が制度利用支援や遊休不動産のコンサルティング業務を行う際の留意点、さらには報酬額の算定方法や考え方について解説しました。

相続土地国庫帰属制度を題材に取り上げたのは、空家や遊休未利用地の発生要因として相続が大きく関係しており、実際に消費者からの相談も多いテーマだからです。

また、国土交通省が不動産事業者に対して期待している役割が、単なる売買や賃貸借の媒介にとどまらない、不動産に関する様々な課題解決だからでもあります。

もっとも、相続土地国庫帰属制度は課題解決を実現する手段の一つに過ぎません。

実際には、売却や利活用、隣地所有者への譲渡、自治体との協議など、個々の状況に応じて様々な選択肢を検討する必要があります。

それを実現するには、制度に関する理解はもちろん、法務や税務、建築などの周辺知識を含めた総合的な視点が求められます。

そして、これらの専門的助言や課題整理は、媒介業務とは異なる独立した価値を有するコンサルティング業務そのものです。

また、不断の努力によって培われた専門的知見を駆使した助言や行動に対し、正当かつ適正な報酬を請求するのは当然の権利とさえ言えるでしょう。

何よりも、継続的に質の高い助言を提供できる環境を整備することこそが、結果的に消費者の利益につながるのです。

私たち一人ひとりが「取引を成立させる専門家」から「不動産に関する課題を解決する専門家」へと役割を広げていくことこそ、不動産コンサルティング市場の発展につながるのではないでしょうか。

あわせて読みたい