【任売を扱うなら覚えておきたい】住宅資金特別条項の基礎知識と実務上の注意点

競売事件の件数は年々減少していると認識している不動産業者は少なくないようです。

人によっては、競売は時代遅れになったと考える方も見受けられます。

これは、近年、任意売却という選択肢が広く知られるようになったことも影響しているのかもしれませんが、ご存じのように、任意売却を実現するためには債権者の同意が不可欠で、さらには時間の制約もあります。

つまり、任意売却は必ずしも成功するとは限らないのです。

その結果、任意売却が成立せず、競売へ移行する事案も少なくはないのが実態です。

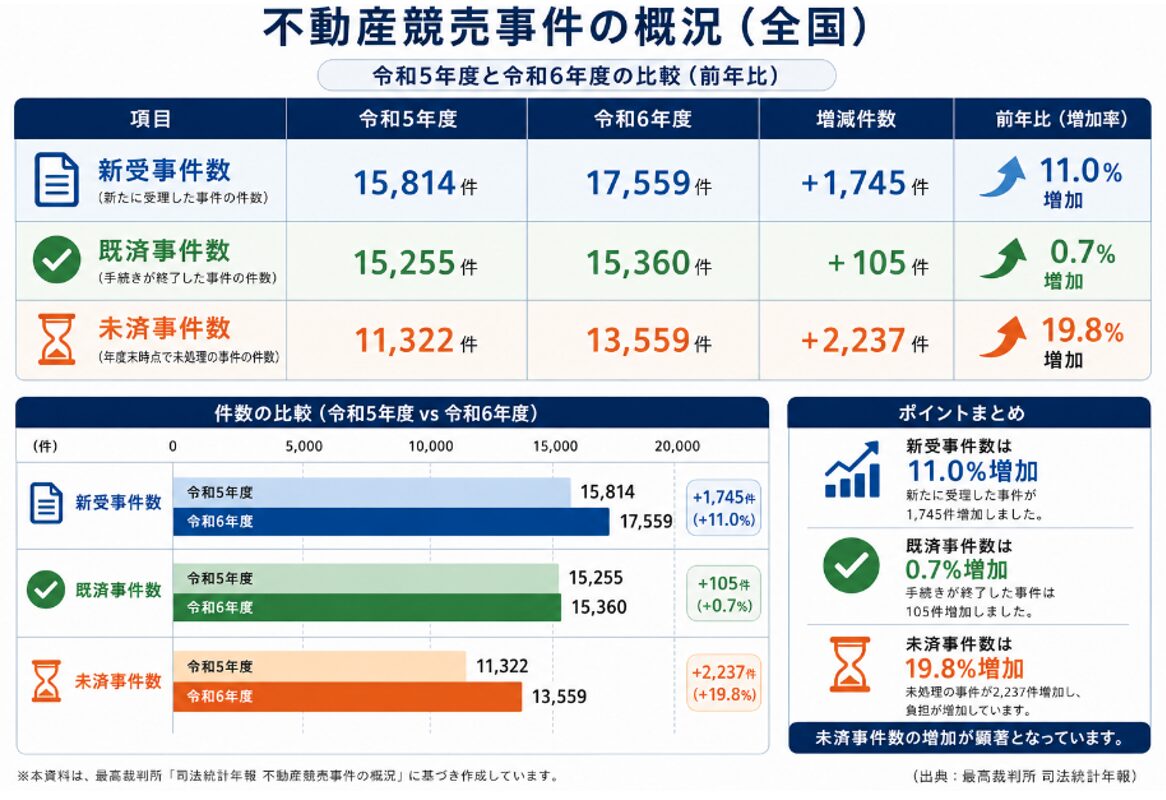

実際、不動産競売事件の新受・既済・未済の全てがおおむね横ばいから微増傾向にあるのです。

令和7年(2025年)の不動産競売事件の概況(全国)については、執筆時点で公表資料を確認できなかったものの、それ以前の2年(令和5年・6年)を比較すると、競売事件数、具体的には新受・既済・未済の全てが微増していることを確認できます。

従来、不動産の競売は経験豊富な個人や不動産業者など、いわゆるプロが主体となり入札されていました。

これは、三点セットを閲覧するためには管轄裁判所へ出向く必要があり、さらには物件調査や立ち退き交渉に関しても、相応の知識や経験がなければ対応できず、いわば閉ざされた世界だったからです。

しかし、2002年に「不動産競売物件情報サイト(BIT)」が開設されたことで、一般の方でも自宅で容易に三点セットの内容を確認できるようになりました。

加えて、民法第395条の見直しなど一連の制度改正により、引渡命令制度の実効性が高まったことで、買受人が物件の明渡しを受けやすくなったことも、一般の方による入札を後押しした要因の一つと考えられます。

もっとも、制度が整備された現在でも、競売物件には相応のリスクがあることに変わりはありません。

三点セットに掲載された情報は、あくまで現況調査時点の情報に過ぎず、さらには建物の劣化状況等も、現況調査時に目視で確認できる範囲に限られています。

そのため、実際に取得してから初めて判明する瑕疵や不具合が存在する可能性が常にあります。

そのため、一般消費者にとって競売は、依然としてハードルが高い方式であることに変わりはないのです。

また、入札参加者が少ないほど、競落価格が低下する可能性は高まります。

つまり、競落価格が低くなるほど、配当後も多額の住宅ローン債務が残る可能性は高まるのです。

このような背景もあり、住宅ローンの返済に困窮した債務者にとって有力な選択肢の一つとなったのが、任意売却です。

任意売却であれば、一般の市場で売却活動を行うため、競売より高値で売却できる可能性があり、加えて引渡時期についても、債権者の同意を要するものの債務者の事情を考慮して調整できる余地があるからです。

住宅ローンの返済が困難となった債務者にとっては、競売へ移行する前に任意売却による解決を検討する意義は大きいと言えるのです。

競売件数がなぜ微増しているのか、その明確なマクロ的要因は明らかにされていないものの、筆者が相談に応じたケースでは、近年の不動産価格の上昇により過大なローンを組んで購入したため、その後の環境変化で返済に困窮したケースが相応数確認されました。

もっとも、筆者の経験のみをもって、その要因を断定することはできません。

また、任意売却については全国的な統計資料は整備されていないため、件数の推移を客観的に把握することは困難ですが、筆者に寄せられる相談件数は増加傾向にあり、さらには同業者に確認すると、相談を受ける機会が増えたとの声が多く聞かれるようになりました。

債権者との交渉や価格調整、売却しても残る債務の取扱いなど、相応のノウハウが必須とされる任意売却ではありますが、任意売却に精通した不動産会社はそれほど多くないため、依然としてブルーオーシャンともいえる市場です。

しかし、任意売却の実務では、「家を手放したくない(住み続けたい)」という顧客の切実な希望を耳にしたり、さらには競売直前で法的手続きによる解決が実現できたりするケースもあります。

任意売却の成立を目指すことだけが、常に正解とは限らないのです。

そのような場合に検討したい制度の一つが、個人再生手続における「住宅資金特別条項」です。

一定の要件を満たせば、自宅を維持しながら他の債務を整理できる可能性があるのです。

もちろん、成約できなければ、原則として媒介報酬を受領することはできません。

しかし、提供する業務内容に応じたコンサルタント契約を適切に締結することで、報酬を受領できる余地はあるのです。

本稿では、任意売却だけでは解決できない相談にも対応できるよう、実務で確実に押さえておきたい「住宅資金特別条項」について解説します。

住宅資金特別条項(住宅ローン特則)の基礎知識

筆者の経験則に過ぎませんが、任意売却の相談に訪れる顧客の多くは家を売りたいわけではなく、可能であれば「このまま今の家に住み続けたい」「子どもを転校させたくない」という切実な願いを抱えていることを、つくづくと感じます。

住宅ローンの返済に困窮した顧客は、誰にも相談できないまま延滞を続けたことで、金融機関から督促され、さらには残債務の一括返済を迫られるなど、精神的にも経済的にも追いつめられています。

そのような顧客に対して「任意売却しか方法はありません。放置を続ければ競売に移行してしまいます」と、任意売却のみが唯一の解決手段であると説明することに、筆者は疑問を感じてしまいます。

もちろん、状況によっては速やかに任意売却を行うことが最適解となるケースが多いのも事実です。

しかし、様々な解決手段を比較検討したうえで提案し、最終的な判断は顧客に委ねるのが、真のプロフェッショナルである不動産業者としての責務であり役割ではないのでしょうか。

顧客の真意に応えるために、私たちが手札に加えておきたいのが「個人再生手続」と「住宅資金特別条項」についての理解です。

まず、民事再生手続とは、経営に行き詰まった企業や個人について、裁判所の関与のもとで事業や生活の再建を図る法的手続です。

ですが、私たち不動産業者が顧客に対して提案するのは、主に個人再生手続に限定されるでしょう。

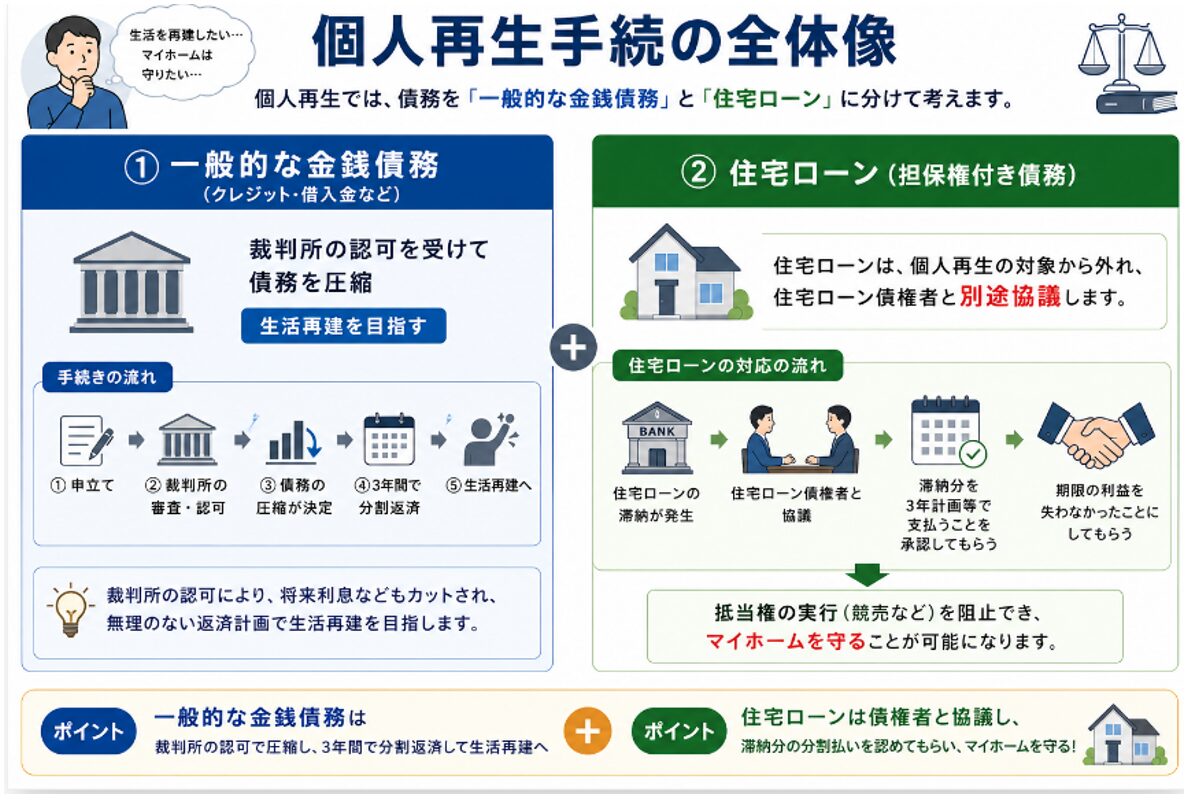

そのため、理解を深めるべきは個人再生手続であり、さらには一般的な金銭債務と住宅ローンを分けて考える必要があります。

そもそも、個人が利用する個人再生手続は、裁判所へ再生計画案を提出し、その認可を受けることで法律の定める基準に従って債務を圧縮し、原則として3年(特別な事情がある場合は最長5年)で分割返済することにより、生活の再建を目指す制度です。

さらに、この個人再生手続は、個人事業主などの「小規模個人再生」と、サラリーマンなど給与所得者が対象となる「給与所得者等再生」の2種類に分けられます。しかし、個人が対象である点に変わりはありません。

実務における仕組みとしては、まず一般的な金銭債務については裁判所の認可を受けることで圧縮し、生活再建を目指します。

その一方で、住宅ローンについては住宅資金特別条項を定めた再生計画に基づき、住宅ローン債権者との必要な調整を行い、滞納分の返済方法などを定めることで、期限の利益を回復又は維持し、抵当権の実行を回避して自宅の維持を図ります。

裁判所の認可が得られ、かつ住宅資金特別条項に基づく手続が適切に進められれば、一般債務返済負担が軽減され、物件の所有権を失うことなく、従来どおり住み続けることが可能になります。

これが、個人再生手続の「肝」だといえるでしょう。

このような利点を説明すると、「任意売却しか方法はない」と考えていた顧客の大半は個人再生手続を利用したいと考えます。

ですが、利用には厳しい要件が求められています。そう簡単に利用が認められるわけではありません。

申請には、次のような要件が求められているからです。

- 住宅ローンを除く債務の総額が5,000万円を超えていないこと

- 計画弁済総額が最低基準額を上回っていること。

- 継続的な収入が見込めること。

- 小規模個人再生の場合、作成した計画案を債権者による書面決議に付し、不同意要件を満たすこと。原則として、債権者の過半数が反対せず、かつ反対した債権者の議決権総額が、総債権額の2分の1を超えないことが求められます。ただし、給与所得者等再生では債権者による決議は不要です。

- 破産した場合の配当に対し、計画弁済額が上回っていること。

これらの要件で最も気になるのが、計画案を作成する際の最低基準額です。これについては図

のように、法律による基準が設けられています。

給与所得者等再生においては債権者による書面決議が不要とされているため、収入等の適用要件を満たし、かつ最低弁済額以上の返済計画を立てれば裁判所の認可を受けられるような錯覚をしがちです。

しかし、最低弁済額さえ支払えば良いという単純なものではありません。

給与所得者等再生では、小規模個人再生における最低弁済額と2年分の「可処分所得(年収から税金や最低生活費などを差し引いた余剰分)」とを比較し、その大きな方の金額を支払わなければならないからです。

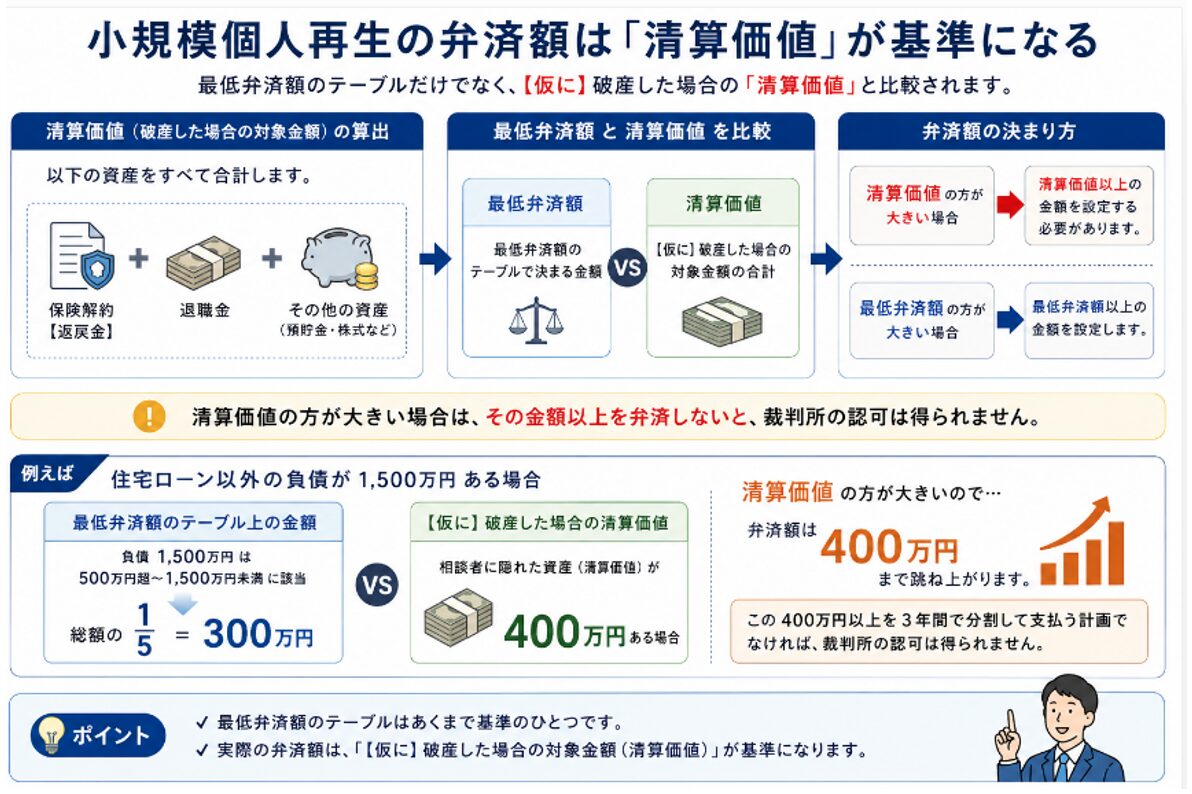

さらに、保険解約返戻金や退職金などの資産を漏れなく合計したうえで清算価値を算出し、当初計画した弁済額を上回る場合には、弁済額を見直さなければ認可を得ることはできません。

例えば、住宅ローン以外の負債が1,500万円である場合、最低弁済額のテーブル上では300万円を36回で返済すれば良い計算になります。

しかし、仮に顧客が400万円の資産(退職金など)を有している場合、清算価値保障原則により、400万円以上を弁済する計画でなければ認可されません。

また、一般債務が圧縮され月々の返済負担が軽減できたとしても、月々の住宅ローンの返済に加え、滞納した住宅ローンの分も上乗せして返済する必要があります。

法的・道義的な側面から考えても、認可された後の滞納が許容されることはありません。

その点について、私たちは顧客に対し、よくよく念押ししておく必要があります。

そのようなポイントを正確に説明するためにも、私たちは本制度について正確に理解しておく必要があるのです。

個人再生は、任意売却か競売に付されるしか選択肢が残されていないと諦めていた顧客にとって、生活を再建できる強力なカードとなり得ます。

しかし、だからといって「住宅ローンを除いた債務の5分の1や10分の1を3年間で返済すれば良い」という単純なものでは決してありません。

住宅資金特別条項を利用するためには、法律上の要件だけでなく、実際に履行可能な返済計画を立案できるかどうかが重要であり、さらには住宅ローン債権者との必要な調整を適切に進めることが不可欠です。

そして、私たち不動産業者は制度についての説明以上を、業務として受任してはなりません。

再建計画の立案や作成はもとより、顧客を代理して住宅ローン債権者と協議することもしてはならないのです。

これらの業務を有償で受任すれば、弁護士法違反となるおそれがあるからです。

住宅資金特別条項を利用するための要件

第一章では、住宅資金特別条項を利用することで、自宅を維持しながら生活再建を図れる可能性があることについて説明しました。

実務上、個人再生手続きについて説明すると、多くの顧客が「認可率はどのくらいか」「申立から認可までどれくらいの期間を要するのか」といった疑問を口にします。

厳格な要件を満たす必要があるため、不安に思うのは当然でしょう。

2025年8月に日本弁護士会が公表した『2023年破産事件及び個人再生事件記録調査』によれば、

個人再生申立から開始決定までの期間は平均で40.8日、さらに開始決定から認可決定までの期間は平均で113.2日とされています。つまり、個人再生申立から認可決定までに要する総期間は平均で153.2日なのです。

そして、同調査結果では、個人再生申立事件の認可率は90.3%と、極めて高い割合で認可されていることが確認できます。

しかし、これまで解説してきたように本制度は、住宅ローンを滞納している方であれば、誰でも利用できるものではありません。

個人再生手続の目的は、多額の借金で返済が困難になった個人を救済することですが、一方で、債権者に対して大きな不利益を強いる側面も有しているからです。

それだけに、制度の濫用を防止するとともに、再生計画の実現可能性を担保する側面から、法律上、様々な要件が設けられているのです。

したがって、私たちが相談を受けた際には、短絡的に個人再生を提案するのではなく、制度の適用要件を正しく理解したうえで、本制度を利用できる可能性があるか否かという視点から相談に応じることが肝要です。

とはいえ、住宅資金特別条項の適用要件は多岐にわたるものの、私たち不動産業者が初回相談の段階で確認すべきポイントは、実際にはそれほど多くありません。

最終的に制度の適用可否を判断するのは裁判所ですが、少なくとも次の事項について把握することで、顧客に対し適切な選択肢を提示できるからです。

① 住宅資金貸付債務であること

名称どうりではありますが、住宅の建築、購入又は改良等を目的に借り入れたローンのみが住宅資金特別条項の対象とされます。

したがって、当然ではありますが事業資金や消費者ローン、カードローンなどは対象とされません。

② 債務者本人が居住する住宅であること

住宅資金特別条項は、債務者の生活の本拠である住宅を維持するための制度です。

そのため、投資物件や別荘などについては利用できません。ただし、転勤や単身赴任などやむを得ない事情によって居住していない場合には、個別事情を踏まえて判断されます。

③ 住宅以外の債務について抵当権が設定されていないこと

これが、実務において住宅資金特別条項を利用できるか否かを判断するために、特に注意したいポイントの一つといえるでしょう。

住宅資金特別条項は、住宅ローン債権者が有する担保権を前提としつつ、自宅を維持しながら再建を図るための制度です。

したがって、自宅に事業資金や第三者の債務を担保するための抵当権や根抵当権が設定されている場合には、個別具体的な事情が斟酌される余地はあるものの、制度を利用できない可能性があります。

特に、自営業者は事業資金を借り入れるために自宅を共同担保として提供しているケースが多いため、注意が必要です。

④ 保証会社による代位弁済の有無

任意売却として取り扱う場合も重要な確認ポイントですが、住宅ローンの債務を誰が有しているのかを確認することが重要です。

ご存じのとおり、住宅ローンを長期間滞納すると、保証会社が金融機関に対して代位弁済を行い、その時点で住宅ローン債権は保証会社へ移転します。

代位弁済された後でも住宅資金特別条項を利用することは可能であるものの、代位弁済日から6か月を経過する日までという、申立期間の制限が適用されます(民事再生法第198条2項)。

したがって、相談を受けた時点で「現在どの段階なのか」「代位弁済は既に行われているのか」「行われているなら、その日はいつであったか」を確認することが極めて重要になるのです。

ちなみに、代位弁済されるタイミングは銀行によって異なりますが、一般的には3か月前後の滞納が一つの目安となります。そのため、何ヶ月間滞納しているかという情報の聞き取りも大切です。

⑤ 継続した返済能力があること

住宅資金特別条項は、一般債務について減額し、返済負担を軽減することで自宅を残す制度ではありますが、住宅ローンの返済そのものが免除される制度ではありません。

むしろ、従来通りの返済額に加えて滞納した住宅ローンについても、再建計画で定められた方法に従って返済する必要があるのです。

そのため、一定期間は住宅ローンに関する毎月の返済負担が従来より増加するケースも少なくはありません。

住宅ローン債権者と、住宅資金特別条項の利用と並行して任意の条件変更(リスケジュール)について協議し、これが認められれば月々の返済負担をより軽減できる可能性はあります。

しかし、一般的にこの交渉は容易ではありません。

したがって、認可後に継続して返済できるだけの収入が見込めるかどうかは極めて重要な判断材料とされます。特に、月々の収入が不安定となりがちな個人事業主などは要注意です。

不動産業者は、迂闊に家計収支や詳細な分析、返済計画の作成にまで踏み込んではなりませんが、収入状況や家族構成、現在の返済状況などについて聞き取ると同時に、制度について丁寧に説明することで、制度を利用するか否かの判断材料を提供することはできます。

ある程度の知識を得ていくと、「この要件なら利用できそうだ」と一定の目安が持てるようになります。

しかし、繰り返しになりますが、住宅資金特別条項についての適用可否を最終的に判断するのは裁判所であり、再生計画案についての助言や作成などについても、弁護士を始めとする専門家の業務であることを忘れてはなりません。

私たち不動産業者に求められているのは、制度を正しく理解することに努め、「任意売却」だけを唯一の解決手段として提示しないことです。

丁寧な聞き取りを実施した結果、住宅資金特別条項を利用した個人再生によって住宅を失わず生活を再建できる見込みがあると考えられるのであれば、「個人再生手続きを利用することによって、一般債権の返済負担を減らし、自宅を手放すことなく住み続けられる可能性があるかもしれません。一度、弁護士に相談してみませんか」と提案し、顧客の選択肢を広げることこそが、私たち不動産業者に求められる役割ではないでしょうか。

もっとも、本章で解説した要件を満たしていたとしても、住宅資金特別条項を利用できないケースがあります。

例えば、「住宅貸付金債権」に該当するか否かの判断が問題とされる事案や、住宅資金特別条項の適用対象となる住宅に該当するか否かが争点となる事案などです。

加えて、実務上判断に迷う事案も少なくないことから、個別具体的な事情を踏まえた検討が必要になります。

次章では、判断に迷うことが多い住宅資金貸付債権について解説します。

住宅資金貸付債権をめぐる実務上の注意点

第二章では、住宅資金特別条項を利用するための主な要件について解説しました。

しかし、実務においては形式的に要件を満たしているように見えても、裁判所の判断によって住宅資金特別条項を利用できないケースが少なくありません。

その代表例が、「住宅資金貸付債権」に該当するか否かが問題とされる事案です。

実務の現場でよく確認されるのが、物件評価額や売買契約額に対して借入額が過剰であるケースです。

これは、住宅取得資金であると申告しながら、現実には自動車ローンやカードローンを上乗せして借入れている場合によく見受けられます。

これは、資金使途に反する取扱いです。

したがって、その事実が明るみに出れば不正な借入と評価され、住宅資金貸付債権に該当しないと判断される可能性があるのです。

さらに、金融機関によっては、住宅取得に必要な資金や諸経費に加え、他の借入も含めて借り換えできる商品を取り扱っている場合もあります。

裁判所は、住宅ローンに住宅取得資金以外の借入れが含まれていると伺える場合には、契約内容や資金使途等を踏まえて、当該債権が住宅資金貸付債権に該当するか否かを慎重に見極めたうえで、住宅資金特別条項の適用可否を判断するのです。

これは、住宅資金特別条項が債務者の生活再建に必要である一方で、債権者に対して一定程度の負担を強いる制度である以上、厳格に判断されるのは当然といえるでしょう。

しかし、実務上問題となるのは、住宅資金貸付債権に該当するか否かだけではありません。

住宅資金特別条項の適用対象となる「住宅」に該当するかどうかが争点となるケースも存在するからです。

例えば、店舗や事務所兼用住宅など、住宅以外の用途をかねた建物では、居住部分と事業用部分の利用状況や割合などを踏まえながら、制度の適用可否が判断されます。

また、居住の実態や住宅部分の利用状況などについても、個別具体的な事情を踏まえて判断されます。

ですが、住宅取得資金以外の借入が含まれているからといって、直ちに住宅資金特別条項を利用できないと結論付けられるものでもありません。

実際には、契約内容や資金使途、借り換えなどの経緯を総合的に考慮したうえで、当該債権が住宅の建築や購入、改良等の資金といえるかどうかを個別に判断するからです。

そのため、一見して問題があると思われた場合でも、迂闊に利用できないと判断してはならないのです。

そもそも個人再生手続きは、債権者一覧表や再生計画案が作成できないと手続きが進められません。

そして、再生計画案を作成するには、債務総額や保有資産の評価額だけでなく、法律上の要件を満たしているかどうかの確認や、法令に従った返済計画の立案など、極めて専門的な検討が必要となります。

このため、安易な自己判断で手続きを進めることは適切な対応とはいえません。

法令上の要件や再生計画案の内容が適切でなければ、申立てを行ったとしても認可には至らず、結果として手続きが廃止される可能性があります。

個人再生申立事件の認可率が90.3%と高い背景には、多くの事件で弁護士が関与し、法令上の要件を踏まえた調査や再生計画案の作成が行われていることが、その一因であると考えられます。

私たち不動産業者に求められているのは、住宅ローンの内容に通常とは異なる事情がないかを丁寧に聞き取ると同時に、個人再生手続きや住宅資金特別条項に関する説明を行い、顧客が申立を希望するのであれば弁護士への相談を促す、あるいは信頼できる弁護士を紹介するところまでなのです。

不動産業者が制度の概要と実務上の注意点を正しく理解し、適切なタイミングで専門家へ橋渡しすることができれば、「任意売却」しか解決する方法がないと考えていた顧客に、新たな選択肢を提示できる可能性が広がるのです。

そして、そのような取組みこそが、日々の不動産取引や学びを通じて培った知見を広く社会へ還元し、悩みを抱える顧客の生活再建に貢献することにつながるのではないでしょうか。

まとめ

本稿では、住宅ローンの返済に困窮した顧客に対し、不動産業者が「任意売却」だけを唯一の解決策として提示するのではなく、個人再生手続きにおける住宅資金特別条項という選択肢についても理解しておくことの重要性を解説しました。

本稿を読まれた不動産業者の中には、「任意売却を提案して受任すれば媒介報酬を得られる可能性が高まるのに、なぜ、個人再生という選択肢を提案する必要があるのだ」と思われる方が多いのではないでしょうか。

確かに、不動産業者が営利企業である以上、任意売却の成立を目指すことが当然の経営判断と言えるでしょう。

実際、任意売却によって顧客の抱える問題が円満に解決できるのであれば、それが最善の選択肢となる場面も少なくはないのです。

しかし、数多く任意売却の相談に応じてきた筆者の経験から申し上げれば、顧客が本当に望んでいるのは、自宅を売却することではなく「生活を立て直し、安心して暮らせる日常を取り戻すこと」です。

もちろん任意売却は、それを実現するための手段の一つではありますが、自宅を維持しながら生活再建を図ることが可能であれば、その選択肢についても説明したうえで、最終的な判断を顧客に委ねるのが不動産の専門家として求められる姿ではないでしょうか。

もちろん、このような情報提供や専門家への橋渡しを行ったとしても、得られる報酬は媒介手数料と比較すれば、決して大きなものではありません。

場合によっては、無報酬になることもあります。

しかし、人と人の信頼関係は、その場限りの利益では測れないものです。

情報提供によって顧客が悩みから解放されれば、私たち自身も大きなやりがいを感じられるでしょう。

そして、将来的に売却や住み替えを検討する際に再び相談を受けたり、不動産の購入や売却を検討している友人・知人を紹介していただけたりなど、新たなご縁に繋がる可能性もあるのです。

まさに、「情は人のためならず」です。

自身が得た知見をどのように社会へ還元するかは皆様次第です。

しかし、不動産業全体の地位向上を目指すのであれば、目先の利益にとらわれることなく、最善の選択肢を提示できる不動産業者が一人でも増えることを、筆者は願っています。

あわせて読みたい